你对 德国N26银行的账户开户或者信用卡感兴趣吗?你也和我一样厌倦了被银行不停地压榨?那么读这篇文章就对了。

德国N26银行是一个最近几年全球大红大紫的银行,成长的速度快到德国传统银行不愿意提及它,可惜最近却负面新闻不断,博主我也不建议用它做自己的主账户。即便如此,N26还是迅速全球扩张,在2018年还获得了腾讯1.6亿美元的投资,希望它还能变好吧。它最出名的口号,就是8分钟完成开户。其主打的特色是手机App,集成了其他银行柜台+网银的所有功能。

如果有关于N26的问题和经验,欢迎在下面给我留言。

小心负面表现!

有些同胞在网上说自己的账户被N26忽然锁住了(比如这里,还有这里)(这还有一个法国的新闻)不知道具体原因是什么,所以没法评论是不是锁的合理合法,但超级差的客服在这种时候绝对是落井下石的,因为里面还有钱呢,却找不到负责人问一问什么时候给。不知道说啥好。

在德国人的评论里也看到很多类似的内容,包括并不限于莫名其妙锁账户,之后长达数周无法得到客服的有效沟通,无法拿到账户里的钱等等。银行本身就是一个基于信任的行业,有点儿无语。说实话我不敢在这家银行存太多钱,我自己只把他作为第二账户,在他家只存了不到个人资产的5%。

如果只想开一个账户,也许应该考虑一下其他同样免费的银行,比如

- 免费的C24银行。

- 有条件免费的Comdirect( 年龄不到28岁或者帐户月入700欧元免费 )

- 有条件免费的DKB(有长居才能申请,年龄不到28岁或者帐户月入700欧元免费)

- 有条件免费的ING(年龄不到28岁或者帐户月入700欧元免费)

- 有条件免费的Commerzbank(帐户月入700欧元免费) 。

N26银行怎么样?博主的个人体验

手机银行App

N26的一个营销点是它的银行App好用。其他银行在网银上提供的功能,N26都在手机端实现了。这似乎也没什么特别的。博主一开始也没觉得它家的App比ING银行之类的好到哪里去(什么?和德意志银行的客户端比较如何?没必要和渣渣比吧),不过时间一长,发现小细节的优化确实更好,有点儿苹果产品的味道了。

另外一个加分项是,我用的是一个国产小众手机(每年销量只有几百万台那种),刚装上N26之后,发现App虽然显示可以用指纹解锁,但根本不好使,我就在google play上抱怨了一下。

没想到得到了迅速地回复,说bug报给了技术支持。1周之后,App就更新了一个版本,指纹识别功能在我手机上好使了!在德国还能够做到如此快的相应,真的极其难得(德国人的“慢条斯理”有目共睹)。

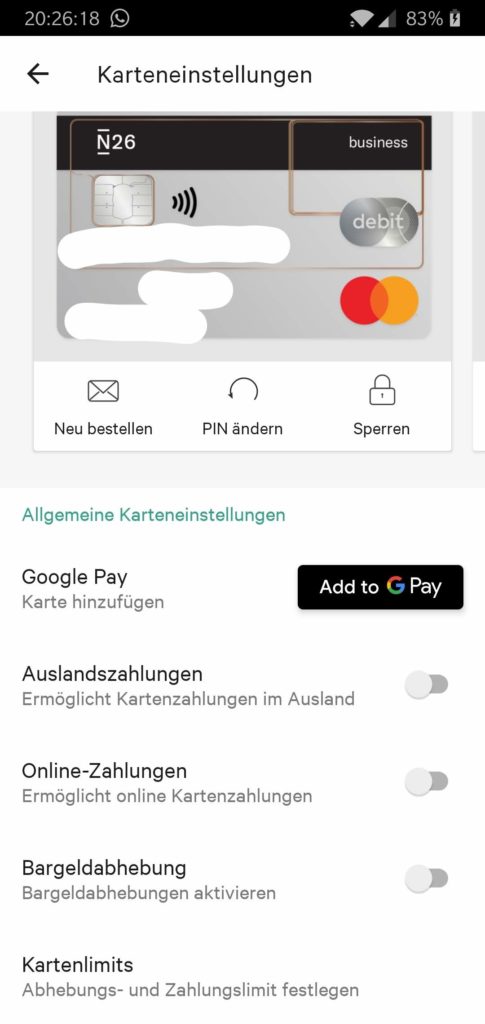

下面左图是设置账户权限的界面,能设置是否可以在国外使用该银行卡、是否可以在线购物、是否可以取现。由于我只用来它在德国刷卡消费,所以安全起见,这几个功能全都禁止了。另外还可以设置取现和花销的限额等等。

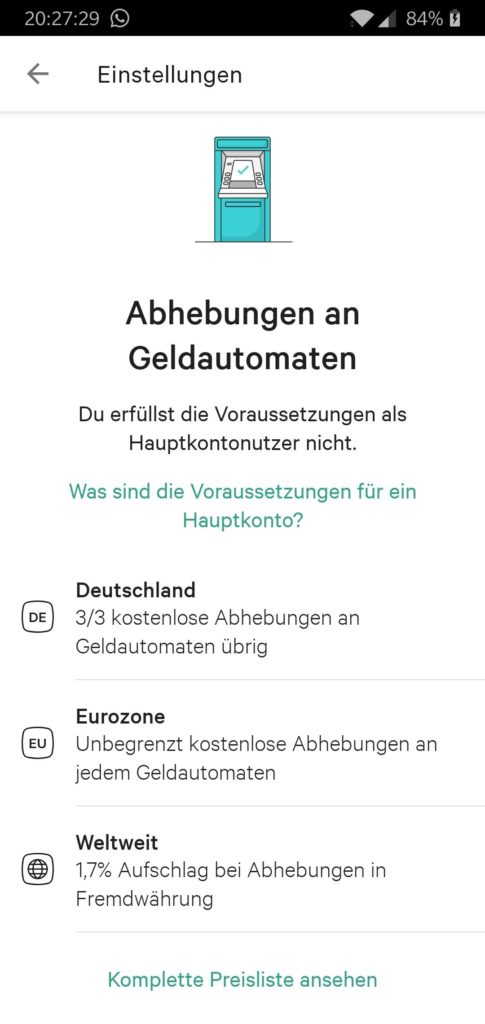

下面右图的功能我觉得很赞的,可以直接显示账户在德国、欧元区外提现的收费情况,以及免费提现次数的余额,也体现了N26“无隐藏收费”的slogan了。相比之下,在其他银行只会在某个隐藏很深的PDF文档里找到这些信息,找到了也不一定能看懂。

N26还有一个和其他银行不一样的地方,那就是用网银能实现的功能,App都能实现,但是反过来不一定行。所以它非常适合喜欢使用智能手机的人群。

google pay谷歌支付

N26支持google pay。博主比较保守,不喜欢手机支付。有一天去买东西忘了带银行卡,于是侥幸地研究了一下google pay,能不能没带卡还绑定N26买东西呢?

结果没想到通过N26自家App点了几下就将信用卡和google pay绑定了,全程无障碍。点击“Add to G-Pay”按钮就完事儿了。虽然我用过之后又结除绑定了,但整个绑定过程的设计,让我很惊喜。

自动记账和隐私

N26手机客户端有一个很有趣的功能,点击下面左图里像睫毛一样的图标,就会把App上所有的数字隐藏,下面两张图里的马赛克都是App自己打的。博主不太清楚这个功能能有多大用,也许在公交车上玩儿App不容易被别人看到??

另外这个App也可以根据消费记录帮助用户记账和分析消费,下面右图是一个例子。记录里能清楚地看到每个月每个项目花了多少钱,再结合下一小节里的“攒钱神器”功能,确实能帮助我们控制消费习惯。

攒钱利器space

下一个实用功能叫Space,说白了就是子账户,子账户可以被随意命名。我觉得它是个攒钱神奇,比如可以像下面的图片里那样,建立一个专门给自己攒钱买新MacBook的Space,然后就可以向里面慢慢汇款了,这样达成攒钱目标应该会更容易。

下面是我自己录的一段儿小视频,演示一下设置SPACE功能。

定期存款Weltsparen

N26不提供自家 的定期存款,但它和德国最著名的定期存款平台Weltsparen合作,通过Weltsparen可以把钱存在好多不同的银行,省去了重新开户的麻烦,还可以对比利率。只要有N26的账户,就能直接使用Weltsparen的定期存款服务,非常方便。

这个功能好像突然之间就没了。没的那么突然,简直是难以置信,没有给我发任何信息忽然之间,就在app里找不到了。我怀疑他们根本不知道什么是communication。

N26银行的缺点有哪些?

被监管机构因为风控漏洞罚款

N26在2021年比较坎坷,因为涉嫌洗钱、给恐怖活动提供便利、IT安全隐患等问题被德国金融监管机构BaFin罚款425万欧元,并限制接收新用户不可以超过每月5万个。我自己作为它家的用户,看到这些新闻的时候真不敢说淡定。万一倒闭了或者钱莫名其妙的没了,可不是闹着玩儿的。

2021年中的时候,N26宣称自己的用户数量达到了700万,这意味着已经远超德国首个在线银行DKB,并无限接近德国第一大在线银行ING了。现在发生的事情算不算“步子太大扯着蛋了”呢?希望N26能把这些问题作为改善的机会,而不是倒下的转折点。毕竟我也没有兴趣没事儿就换个银行帐户。

如需了解德国其他银行的免费银行账户信息,欢迎参考《如何有效的组合德国银行帐户:Girokonto、信用卡和Depot帐户》和《德国银行卡:免费转账账户Girokonto对比攻略》。《德国的现金管理工具:债券,活期存款账户, 定期存款,众筹,哪个有更多利息》

没有自动取款机

另1个缺点是所有网上银行Direktbank共有的,就是没有银行网点,也没有自己的ATM机器(ING和DKB两个老牌网上银行有自己的ATM机)。但是如上文所述,它家提供的免费在超市取现功能、以及用信用卡免费取现功能,已经弥补了这个缺点。

可惜在他家存款是一个问题,因为存款是一定要收手续费的。如果有存款需求,建议考虑一样也免费的Comdirect。

客户服务差

还有1个缺点是,想用电话联系到客服几乎不可能,有问题只能通过app的聊天界面给客服留言。我试过一次,他首先派出了一个聊天机器人回答我的问题,但可能这个聊天机器人只能回应部分事先设定好的问题,他根本没有办法理解我的问题。在我尝试了多次之后,他才给出了让我跟真人客服聊天的选项。这个设定让我非常恼火。

如果对服务质量有要求,也许应该考虑一下其他同样免费的银行,比如有条件免费的Comdirect( 年龄不到28岁或者帐户月入700欧元免费 )、和无条件免费的DKB(有长居才能申请)以及有条件免费的ING(年龄不到28岁或者帐户月入700欧元免费)还有有条件免费的Commerzbank(帐户月入700欧元免费) 。

但若本身也不在乎这一点的话,倒也无伤大雅。

如需了解德国其他银行的免费银行账户信息,欢迎参考《如何有效的组合德国银行帐户:Girokonto、信用卡和Depot帐户》和《德国银行卡:免费转账账户Girokonto对比攻略》。《德国的现金管理工具:债券,活期存款账户, 定期存款,众筹,哪个有更多利息》

没有正常的Girocard

德国一般的转账账户自带的储蓄卡是Girocard,它没有透支能力,银行对商家收取的手续费也最低,商家的接受度最高。

虽然N26是一个Girokonto,但是默认只给一张信用卡,(而且免费账户的免费卡其实是虚拟的,需要配合手机NFC功能使用,详见下文章节)虽然你也能跟银行申请一张所谓的Maestro卡(Girocard的联盟之一),然并卵,这个卡只可以用于在ATM机取款,而且还收取款手续费,也就是不能用于刷卡消费。

在德国还不是所有商家都接受信用卡,这意味着使用N26其实并不能在所有地方消费。墙裂建议除了N26再开一个其他的免费账户,比如Comdirect(免费的门槛很低)。

免费账户也要10欧元卡费

从2021年3月起,N26免费账户的客户如果不只满足于把卡”存在”app里,而是希望得到正常的银行卡,则需要支付制卡费10欧元,这在德国也是非常罕见的操作,挺不能理解的。

如果在意这一点,也许应该考虑一下其他同样免费的银行, 比如有条件免费的Comdirect( 年龄不到28岁或者帐户月入700欧元免费 )、和无条件免费的DKB(有长居才能申请)以及有条件免费的ING(年龄不到28岁或者帐户月入700欧元免费)还有有条件免费的Commerzbank(帐户月入700欧元免费) 。

如需了解德国其他银行的免费银行账户信息,欢迎参考《如何有效的组合德国银行帐户:Girokonto、信用卡和Depot帐户》和《德国银行卡:免费转账账户Girokonto对比攻略》。《德国的现金管理工具:债券,活期存款账户, 定期存款,众筹,哪个有更多利息》

N26也引入了负利率

由于欧洲央行负利率政策的压力,很多银行选择了向储户收取负利率来平衡自己的收支。从2020年开始,N26也步各大银行后尘引入了负利率政策:超过5万欧元的帐户会被收取-0.5%的利率。

好在这个政策只针对超过5万欧元的账户余额,并且只有新用户才需要为超过这5万欧元的余额付钱(它家最贵的收费账户N26 Metal也不收负利率,但账户管理费都那么贵了,你还跟我谈什么免除负利率)。

所以不要在它家的帐户存太多的钱,如果钱实在太多了,考虑下把他们放在其他银行的定存账户里吧,就算利息不高,但至少没有负利率啊。

在N26银行存钱取钱:通过超市存款和取款

除了可以用N26的信用卡在ATM机上提款,存取款还可以通过Cash26功能,它通过合作的商铺来实现存取款。这些商铺包括REWE、Rossmann、Penny、DM等等。

在商家存取款并不是通过卡,而是在手机App里产生一个QR二维码,然后在柜台出示,即可取现了。每个月免费存取款的额度是有限的,限额可以通过手机App查看。

存款的免手续费额度比较低,只有每个月100欧元。超过之后手续费为1.5%。现在N26不再提供免费存款,,而是一律收取1.5%的手续费。如果有存款需求,应该考虑其他银行,比如同样免费的ING或者Comdirect等。

怎么才能知道哪些商家是N26合作呢?手机APP上集成了查找取款点的功能。下面的小视频是一个我用手机录制,展示一下如何使用App查找和N26合作的商家,并产生相应的QR二维码。

N26开户攻略

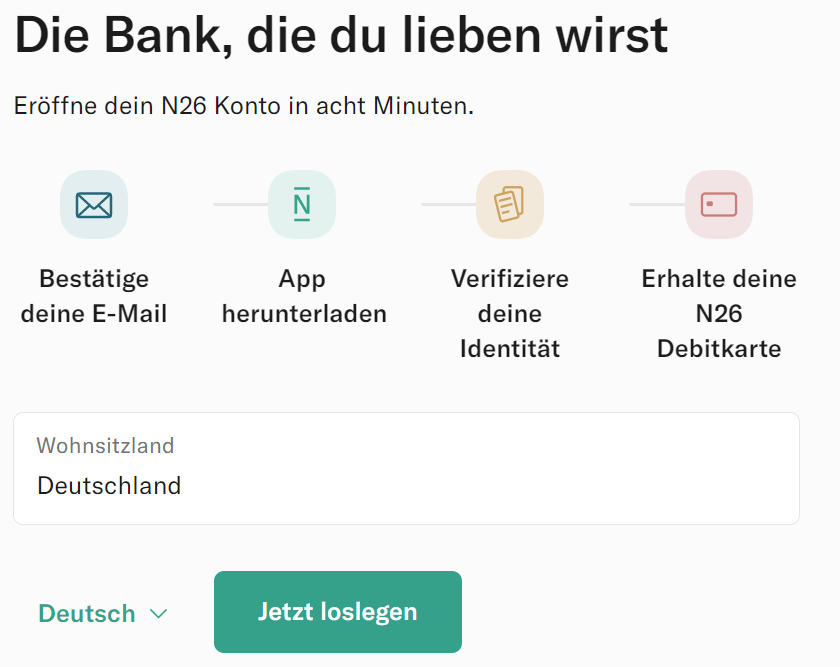

N26的宣传口号是“8分钟开户”,点击下图⇓进入N26官网之后,再点击“Girokonto eröffnen”即可进入下图的开户界面。选择好所在国,并且点击Jetzt loslegen就开始进行注册了,整个注册过程如下图只有4步。

第1步:填写个人信息

第一步是填写包括姓名、地址在内的各种常规个人信息。一个和其他银行不一样的点是,申请的过程中就需要设定好账户密码,视频认证需要用这个密码登录。

第2步:确认电子邮件

填好个人信息之后会收到确认电子邮件,点击确认链接确认注册。

第3步:下载N26的App

下载N26的App后,在App里用刚才留的邮箱和密码登录。这时会要求选择账户类型,我认为选择免费账户“N26”就够用了,如果对其他账户类型有兴趣,可以参考上文的对比。

第4步:视频认证

最后需要用视频验明正身。本来博主注册的时候最担心这一步,因为我的护照是上一代护照,经常在其实银行的账户认证时碰壁。甚至有那么一段儿时间,连邮局都无法给博主提供认证服务。有一次为了开户还花了几十欧元让Notar出具过身份认证。

即便是现在,也不是每一个公司都能为博主的旧版护照提供认证。(如果你也遇到过这种困难,欢迎在文末留言吐槽。

但是N26用的这家视频认证公司很靠谱,认证的时候没有出现问题。

除了N26之外还有什么选择?

如果对服务质量有要求,也许应该考虑一下其他同样免费的银行, 比如有条件免费的Comdirect( 年龄不到28岁或者帐户月入700欧元免费 )、和无条件免费的DKB(有长居才能申请)以及有条件免费的ING(年龄不到28岁或者帐户月入700欧元免费)还有有条件免费的Commerzbank(帐户月入700欧元免费) 。

你可以现在就点击链接看一看上面的几个N26的替代品,也可以以后想起来了再通过搜索引擎找一找。

关于德国其他的免费银行账户信息,也可以参考《如何有效的组合德国银行帐户:Girokonto、信用卡和Depot帐户》和《德国银行卡:免费转账账户Girokonto对比攻略》。

N26信用卡:免费Master信用卡

不管是哪种账户类型,N26都提供免费的Master卡,这个信用卡比本身的Girocard都有用,因为用它可以在几乎所有ATM机上免费取现金,还能全球刷卡都免手续费。

但这个信用卡属于debit卡,所以信用额度,只有在Girokonto里还有账户余额时才能刷,不可以先消费后还款。如果需要真正的信用卡,可以看看《德国信用卡介绍》里的几种信用卡。如果对全球免费提现感兴趣,推荐使用另一家免费信用卡提供商,点这里即可查看详情。

关于如何免费取款,详见下面一个小节。

为啥是N26银行异军突起?

在2019年底,N26宣布用户数量正式超过了500万大关,步入了德国最顶级银行的行列,一眨眼的功夫把德国的传统银行杀了个措手不及。

N26之所以能在众多银行里异军突起,一方面是真的做的好,另一方面是竞争对手真的垃圾。比如德国传统银行有一个最讨厌的地方,有各种隐形的费用,一个不小心就中招了,而N26的收费非常透明,银行账户费用表很短,不像某些银行能搞出100页。

现在还能提供免费银行账户服务的德国银行越来越少了(如何寻找免费银行账户),比如来德国都会用的德银、还有德国人最喜欢的Sparkasse都不免费了,有的银行一年的收费超过100欧元。

N26正好赶上的德国银行业的数字化进程,还做了先锋。德国人保守,能在银行网点解决的绝不用网银,能用网银就不用手机银行。但是智能手机的步伐谁也挡不住,特别是年轻一代,各种事情都用手机App解决。这方面传统银行慢了半拍,就被N26抢了先机。

N26银行帐户的收费模式、账户类型

个人账户

N26的个人账户有4种账户类型,但我觉得N26的免费账户“N26″完全够用,一般没必要用收费账户”N26 you”或者”N26 Metal”。最重要的免费取款和免费信用卡功能已经包含在了普通的免费账户的服务中。

N26没有自己的银行网点,所以提款靠其他服务商的ATM机。但它提供一个非常方便的取现服务叫Cash26,用手机App产生一个二维码(就像微信支付那样),用它能在很多超市收银台直接提现金。在德国去超市的方便程度远高于去银行网点。详细情况在下面的章节具体说明。

博主在下表中总结了N26个人银行账户的4个类型的收费和服务。

| 账户类型 | 免费帐户 | 收费账户 | 收费账户 | 收费账户 |

| 账户名称 | N26 | N26 Smart | N26 You | N26 Metal |

| 月费 | 0 欧元 | 4.9欧元 | 9.9欧元 | 16.9欧元 |

| 免费欧元取款 | 有 | 有 | 有 | 有 |

| 银行卡制卡费 | 10欧 | 0 | 0 | 0 |

| 免费信用卡 | 有 | 有 | 有 | 有 |

| 附带旅游保险 | 有 | 有 | ||

| 附带Carsharing和 电动滑板车保险 | 有 | 有 | ||

| 附带冬季运动保险 | 有 | 有 | ||

| 附带旅行租车保险 | 有 | |||

| 附带手机保险 | 有 | |||

| 合作伙伴折扣 | 有 | 有 | 有 | |

| 电话客服 | 有 | 有 | 有 |

N26的商业银行账户Geschäftskonto

N26的商业银行账户Geschäftskonto是专门给德国的个体经营者Selbstständige的,有限责任公司GmbH不能在N26开户了。它也是分为收费和免费两种模式,它属于在德国少数能够提供免费商业账户的银行。

商业账户用卡消费的时候,还能得到0.1%的返现。

| 账户类型 | 免费帐户 | 收费账户 | 收费账户 | 收费账户 |

| 账户名称 | N26 Business | N26 Smart | N26 Business You | N26 Business Metal |

| 月费 | 0 欧元 | 4.9欧元 | 9.9欧元 | 16.9欧元 |

| 免费欧元取款 | 有 | 有 | 有 | 有 |

| 免费信用卡 | 有 | 有 | 有 | 有 |

| 附带旅游保险 | 有 | 有 | ||

| 附带Carsharing和 电动滑板车保险 | 有 | 有 | ||

| 附带冬季运动保险 | 有 | 有 | ||

| 附带旅行租车保险 | 有 | |||

| 附带手机保险 | 有 | |||

| 合作伙伴折扣 | 有 | 有 | 有 | |

| 电话客服 | 有 | 有 | 有 |

优惠活动

Booking 10%折扣

N26目前和全球最著名的网上宾馆预定网络Booking合作,推出返现活动(目前信息是到2020年3月31日截至),如果使用N26的免费万事达信用卡在booking上预定并成功入住,可以得到最高10%的返现(直接打到N26账户)。点击下面图片有更多的介绍。

商业账户返现

商业账户用卡消费的时候,能得到0.1%的返现。

N26和Schufa信用

Schufa是德国的个人信用信息服务商。只要在德国停留的时间长一点儿,就会有一个Schufa记录。长期在德国的华人朋友都知道,这个记录对德国的生活影响很大。如果有太多负面记录,不止是无法得到住房贷款,连普通的银行开户都有困难。

N26刚起步的时候还没有德国银行证书,那时候开户不查询用户的Schufa记录。不过自从N26转身成为了正规军的一员,也开始查询用户的Schufa记录了。

如果由于负面的信用记录,已经无法在其他银行开户,可以试试N26的所谓Flex账户,这个虽然不是免费的,但至少可以开户。

N26银行总结

N26作为一个新兴的网上银行,后来者居上。它的收费模型对消费者来说,非常公平,非常适合喜欢用智能手机的年轻人,但不太适合喜欢去银行网点儿的朋友(话说回来,现在的德国银行网点儿也提供不了什么像样的服务)。

博主个人认为N26的免费的账户模型就能满足大部分人的需求了,但是客服可能比较差劲。点击下图⇓即可进入N26的主页进行注册。(注册成功后我会得到一点儿奖励,反正在哪里都是注册,为什么不点我的链接呢? 🙂)

这个网站上介绍的银行或者券商,有一部分和我有合作,如果你通过本网站的链接注册账户,我有可能拿到一点儿奖励!我在《新手必读》里有关于这一点更多的介绍。通过我的链接注册和通过官网注册,对你来说不会有任何价格差别,所以为什么不通过我的链接注册账户呢?如果我的文章能给你带来有用的信息,请点击我的链接注册账户吧!给我加个鸡腿吧!支持一下网站的建设吧!因为我是带着纯洁的心写这篇文章的呀!多谢啦!

作者:Dr. Rich 财富德国 (转载请获本人授权,并注明作者与出处)

本文只是博主个人观点,不构成投资建议,本人不承担据此操作产生的后果!

关注微信公众号“财富德国”,微博账号“财富德国DE”,不错过新文章,提高留德华们的理财能力

大哥,刚来德国本来想开户N26,但是有个问题,他寄来的所谓Girocard不是正常的账户,是不是会在很多超市没法用,比如我们单位的超市跟充饭卡机器都提示需要EC卡,我从国内带的Visa就没法用。

对,它的Girocard比较特别,其实不是EC卡,其实用处不大…

谢谢大哥!

博主您好,感谢您的信息。想麻烦问下,您知道N26的Sparkonto怎么样吗?我也是看德国各银行都有超过50000收-0.5%”管理费”的问题,我就在想,这个也包括定期存款吗?那存款的利息还没这个”管理费”高呢(感觉如果是一年或者两年的定期存款,肯定不会高于0.5%的利息)。他们家的Girokonto 和 Sparkonto都是免费的吗?(我感觉德国这些银行,很多信息都不在你进入开户流程之前告诉你…)

N26的负利息应该是仅限于Girokonto里,它的存款业务是和weltsparen合作的,但是并不提供weltsparen那么多的选择,真的不如直接开个weltsparen,推荐你看看我写的weltsparen文章。我是从来没用过n26那个定期存款业务的,很莫名其妙的是,刚才发现我的账户里找不到那个N26定期存款的入口了

博主您好,非常感谢您的回复。想再麻烦问两个问题:

1. 您提到现在欧元区债券市场很不好,而买债券也不应该买外币债券(我是这么理解您那片关于货币对冲的文章的),我看了下,就意大利国债还是正的了,但是也不知道投资意大利国债靠谱不(他们家经济状况实在是一言难尽),在这种情况下,如果把绝大部分资产(90%+)投入指数基金,并且打算长期持有至少20年这个样子,这样靠谱吗?感觉从逻辑上来说ETF(除去战争,全球经济崩盘崩一二十年这种极端状况)好像从长期来看没有什么风险,是这样吗?

2. 我一直不大理解您提到的德国这边的”赠予税”到底是怎么算的。如果是送房子送车什么的,可以很好的知道这个赠予的东西和金额是什么,但如果是单纯的转账,夫妻间十年额度五十万免税,十年内,一方向另一方的Einzelkonto断断续续,时不时的转账,比如有时候是一两百欧,但有时候是几万欧,这样累加起来十年内超过五十万了,会被在下次转账的时候直接扣税吗?但是这样很说不通啊,因为第一,如果给现金,他也不知道那夫妻间互相给了对方多少钱,第二,转账其实很难说就代表”赠予”,设想一个情况:今天一方跟另一方说,你帮我买个什么东西,你卡里没钱了吗,那我先把钱转给你。那这样他怎么能说,这笔钱是赠予呢。当然,这只是一个简单的场景和例子,我只是一直觉得很困惑,赠予税如果只是从赠予车房等需要登记姓名的昂贵的实物里来收取,可以理解和操作,但如果每一笔小到几十欧大到几万欧元的转账都会被累加起来收税,这个实在不能理解,而且这些转账也可能是”借钱”。哪怕就是赠予实物,如果是像劳力士手表这种跟房子一样贵但不需要登记注册的”小东西”那他怎么知道是谁赠予了谁?不好意思,这个说得太长了,因为从我第一次听说共同账户和转账之类的”现金流”也会被收赠予税开始,就一直非常困惑。博主您知道这其中的一些小细节吗,或者,可以推荐一些这方面的文章吗?不好意思打扰了。再次感谢您的文章,帮助非常大,谢谢。

1.如果买国债的话,我会倾向于优先买德国的国债,买其他国家国债有一个潜在风险,就是他违约肯定是优先对不住外国投资者的,实在不行才会对本国人也违约。意大利挺吓人的,之前还要印自己的代金券还债。如果买国债的话,我也倾向于高度分散的rtf,这样一个国家违约了,对整体资金影响也小一些。

2.赠与税这个话题挺复杂的,银行不会直接扣税的,这个是税务局的事儿。我的解决方案就是尽量少互相转账,至少避免了很多麻烦。有两个新闻里的例子就是,有个富豪送女朋友一个跑车,结果被要求交税。还有一个富豪带女朋友出去玩,具体说旅游的支出是赠予,被要求交税。关键你得能证明不是赠予,比如转钱时写明是借款。但这个好不好使我也不知道了。麻烦能避免就避免吧

你好,DR Rich,

偶然听一个投资的朋友说,他用N26 的账户往自己在美国的投资账户里入金,不需要考虑银行之间的手续费,只有汇率影响。

我想问下,您清楚n26 的这个特点吗? 或者是哪种n26 账户 支持 往国外投资账户转账入金不收手续费呢?

谢谢!

不太清楚啊,我以为大部分银行转账都不要手续费的,哪怕是往外国转账(中国除外),但是往外国转账超过1万会触发银行反洗钱法的程序,有可能被问之类的

今天去看了 N26的网站,他们有很多种konto 可以选,对于普通用户 估计免费的giro konto 就够了,但是他有个规定就是Für Einlagen über 50.000 Euro kann ein Verwahrentgelt von 0,5 % p.a. anfallen. 那么如果我存入n26的钱用去投资Weltsparen的festgeld 及其智能投顾Raisin Invest 的定投组合,当投资额超过5万欧时,n26 会不会也收取那个 0.5 每年的费用? 还是说 Weltsparen 及其智能投顾Raisin Invest 里面的钱,不算在 n26 Einlagen 里? 请问 Rich 君,有没有研究过这方面的信息? 谢谢!

肯定是只有你放在n26里的钱才算负利率啊。你要是用weltsparen,我的建议是分开申请,因为也许有一天你不想要n26了,分开申请比较灵活

非常感谢您的回复。最后想再问一下,博主您用了N26自己感觉安全性方面怎么样呀?我在维基百科上查了下这家公司的介绍,后面看到好几起Skandal,听上去还蛮可怕,比如账户里的钱突然没了但是联系不上客服什么的,也不知道这个是极其不常见的偶然事件,还是某种程度上来说比较容易可能会发生的事故…

这个问题我也没办法回答,我自己在这个银行也有些钱,我没遇到过什么问题,希望以后也不会遇到

嗯,好的,非常感谢。