每次想到广大留德华人同胞们,大家空有大量Giro账户余额,却不知道怎么投资,我就痛心疾首。所以酝酿了许久之后,推出我的ETF指数基金系列博客。为什所以为了让我以后更有动力快点儿写,赶紧去点赞啊。么需要酝酿许久呢?一方面我得思考怎样讲你才爱看才容易看懂,另一方面我真的很懒啊,

《ETF指数基金定投系列》的目的是用最容易理解的方法,讲解你我这样的普通投资者怎么在德国定投指数基金。这个系列文章篇幅普遍比较长,因为需要说的东西真的是太多了。不过我尽量保证你读过每篇文章之后都能获得一些直接可以拿来用的操作。本文是一篇本系列的到导读,一个扩充版的目录。不过本文的前半部分,主要是我自己的一些唠叨,如果想直接看导读,可以跳到后半部分。

我为什么要写这些东西?

为什么我要写这些东西?其实我也不是学习金融出身的,而是一个工程师,在努力学习和实践理财,看书听课程参加Seminar后,发现其实理财这条河,水虽然深,但是其实并不难,而且几乎谁都能过得去,因为有人居然修了一座桥,我们需要做的只是找到这座桥。我相信我找到了它,为了广大旅德华人的福祉,为了让你们以后不会被坑,为了同胞们有个富裕的晚年生活,我希望在这个系列文章里,能帮你指出找到这座桥的路线。

你为什么要学习理财投资

之前有朋友问我可不可以直接推荐买哪支基金。抱歉,我真的不可以在网上这么做。首先法律上我不知道我可不可以直接推荐,而且我也没做好准备,为了这个主要作为个人爱好的公众号和博客去找法律援助(要是正好有哪位是德国法律专家,并且愿意免费援助我,那真是万分感谢了)。

另外我认为,你真的应该至少对投资有个基本的了解再投资,没几个人敢没学过车就上街开车吧?投资理财也是一样的。你花钱找人帮你投资的话,就像是不自己开车,而是打出租。完全不认路,他可能带你绕很远的路哦。你要是自己开车,省心司机钱,还可以走任何想走的路。所以本系列文章就是以最快的速度带你进去这个领域,让你拿到ETF驾照。

学习投资还能让你未来减少被骗。一般的骗子只能骗一小部分人。可是别忘了这帮混迹金融圈儿的人,好多都是名校毕业毕业还高智商,所谓就怕流氓有文化呀。所以你得至少在理论水平上能辨别他们的骗术。

如果你想要理财又真的不喜欢阅读,我建议你花钱雇一个领航员——专业付费理财顾问Honorarberater,这样至少你不用担心他只是想把中介费最高的产品卖给你了(注意必须是那种像律师、税务师一样跟你收费的理财顾问,另一种不跟你收费的,他们葫芦里卖的什么药你可要小心了)。

投资股票是不是零和游戏?

啥是零和游戏呢?零和游戏就是打麻将,有人赢钱必定有人输掉相应的钱。也许你从电影里还听说过好多股市的专业词汇,比如k线图、买空卖空、牛熊市、杠杆等等。在那些讲述经济危机的电影里,你能看到大量的专业投资者赚得盆满钵盈,亦或者破产然后一夜返贫。股市真的那么可怕吗?你真的需要和庄家斗争或者变成庄家,把其他竞争者杀个干干净净,才能赚到钱吗?在健康的市场里,可以说答案是坚决的否定的。

我们先看看股票是啥。如果你学过bwl里的企业融资,你就会知道,企业融资的根本目的,是把企业的当前的股东的未来的权益最大化。比如一家没上市的公司A,如果此时被完全收购,原始股东应该获得1亿欧元。如果它不选择被收购,而是上市融资,那它希望的是,未来再次被收购的时候,原始股东手里过去价值1亿的股份,可以卖更多钱。

而想实现上面的目的,最基本的一个操作就是增加企业的盈利能力。所以你看,股市并不是用来圈钱或者赌博的地方,长期来看,股市里的好的企业是会给投资者带来大量新的利润的。长期来看,由于企业不断盈利,你手里持有的股票也就会越来越值钱。假设没有任何投资人把手里的股票卖出,则他们都会不断的收到企业的分红,也就是大家都赢钱了。所以你看,股市根本就不是零和游戏。而最好玩儿的事儿就是,你还可以轻松打败那些专业的投资者,同时又承受更少的风险。

我们的策略

之所以我们能打败专业投资者,是因为那些基金经理有着我们没有的担忧,而我们能够执行他们不能执行的策略。我们的投资策略简单来说就是被动指数化投资,奉行买入并持有的政策。这里我们先下结论,对于我们普通投资者来说,最重要的资产类型就是:股票,债券和大宗商品。阅读一下我的另一篇文章《理财获得百万欧元》,你也能快速回顾一下基金定投的力量。而在接下来的文章里,我将详细讲解以下东西:

《德国ETF指数基金定投系列(第一季)》导读

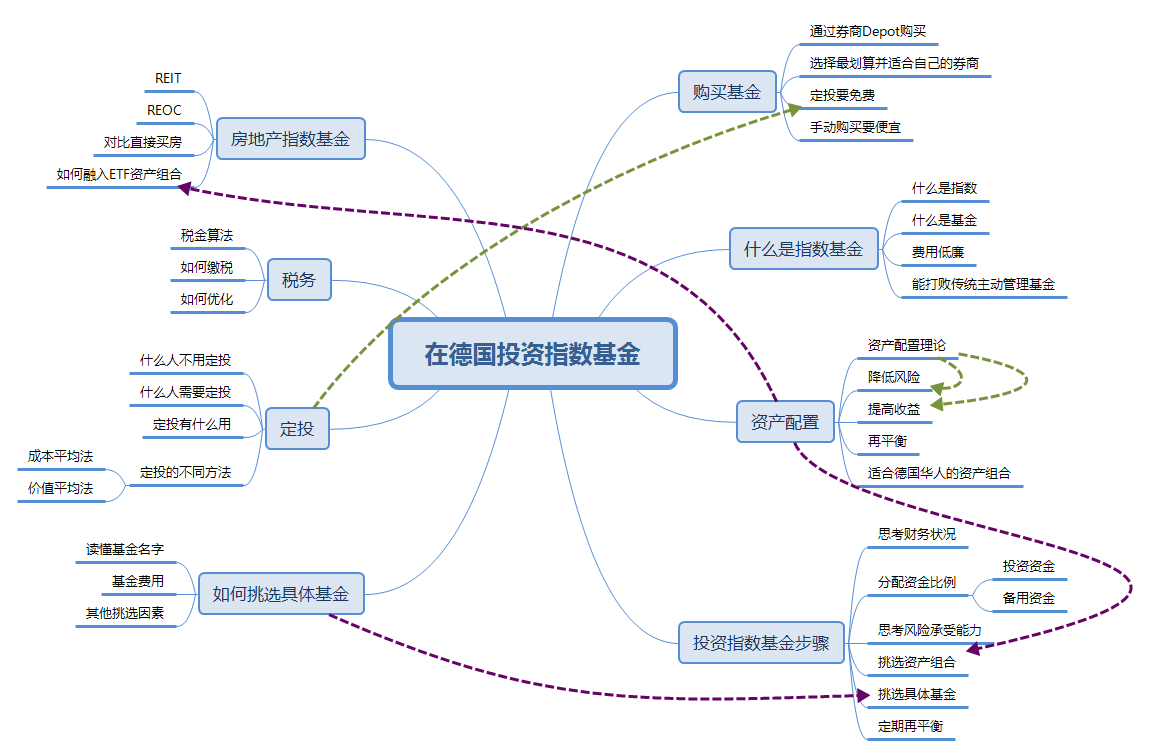

我把第一季包含的知识画成了一个思维导图,如果你已经读过了所有文章,那么建议试一试是否能够看懂这个思维导图。这个图的阅读顺序是从右上角开始顺时针阅读。

这个系列想传达的信息主要是指数基金相关的信息,所以除了“ETF是什么”这个问题,我能想到的最重要的问题就是,哪里去买指数基金。《1-在德国去哪里买指数基金》除了告诉你“当然是去找券商”以外,还给你讲述一些同样重要的背景知识。

德国能提供券商Depot服务的银行简直太多了,可以说是个银行就有这个服务,可是服务质量和费用实在是相差太大,毕竟投资是个长久之计,选择一个靠谱的券商太重要了。选择券商的时候,可以从价格、产品数量、产品质量、服务这4个方面考量(《2-我心中选择券商的标准》可以帮助你在选择券商的时候心中有数。)

购买指数基金有两种方法(《在德国如何通过券商购买指数基金》),一个是手动买入,这种购买方法一定要尽量压低费用,我个人能接受的最高费率是千分之一。另一种方法就是定投,这个购买方法最好能做到免费。我总结的几个券商都提供大量可以免费定投的指数基金。

到了这里,是时候解答“ETF是什么”这个问题了。指数基金投资于大部分传统意义上的资产类型,主要包括股票、债券、房地产、大宗商品(金银石油等)以及货币市场等(《3-德国ETF基金投资的是什么》)。这又和一般的传统基金有什么区别呢?传统基金一般买什么、买多少、什么时候卖,都由基金经理根据自己的经验来决定。而指数基金则是”机械地”复制指数,基金经理从决策者变成了操作员,所以这种投资方式被称为被动投资。(《4-什么是指数基金什么是ETF》)这使得指数基金的费用变得非常低廉。

也许你一直心理还有一个疑问,就是难道不应该“专业的事情交给专业的人”吗?“我干嘛要学习投资指数基金这种怪物”,找一个主动管理的基金,来个一站式服务岂不是来得舒服?可惜事情比这更加地复杂,根据很多研究机构大量的研究表明,基金经理很难战胜市场。一方面是因为所有的基金经理加在一起就是市场本身,打败同行本身就不容易,我们又怎么能保证自己可以找到那个高于平均水平的基金经理呢?另一方面是主动基金的费率过高。(《5-让德国管家替我理财不好吗?》)找主动管理的基金,碰到的是中庸的基金经理还算幸运,万一碰到的是个笨蛋,事情还会变得更糟。

也许到这里你相信了指数基金的力量,并且也开了Depot账户,可是下一步怎么办呢?到底怎么投资ETF?简单来说,投资ETF需要进行4步思考(《6-德国投资指数基金的基本步骤》)

- 思考自己的财务状况

- 决定用于风险投资的资金比例以及分配备用金

- 思考风险承受能力

- 挑选资产种类,按照第3步调整各资产比例

关于对风险承受能力的思考,我们需要一点儿理论工具了,这就是现代资产配置理论(《7-资产配置理论》)。这个理论告诉我们,不同的资产的价格变化的相关性低,也就是有时候这个涨,但是那个跌,有时候情况又反过来。这样把各种资产组合起来,能够起到降低风险/更好地预测风险的作用。通过它这个理论投资指数基金,能够让你的资产组合最适合你自己的风险承受能力又获得最大收益。

不过资产配置并不是一件简单的事情,因为能放在一起的组合实在是太多了,也许你买了全球股票基金和债券基金,又想着是不是再加点儿房地产呢?黄金又如何?《8-什么资产组合更适合德国华人》分析了13种著名资产组合,它们的持仓似乎风格迥异,可是最终的风险收益水平却相差不大。

所以对于我们德国华人来说,根本没必要把资产配置搞得太复杂,最基本的买入由全球发达国家指数MSCI World(或者包含发展中国家的全球指数MSCI ACWI)以及固定收益类产品(债券或者定期存款)组成的资产组合,然后根据自身情况调整两种资产的比例,就能得到很好的效果。而对于我们最重要的事情,则是控制费用,包括券商Depot的费用和基金的管理费以及税务优化。

有了上面的理论基础,别人问你你想买投资什么ETF资产以及什么比例的话,你应该可以说得头头是道了,现在终于可以开始挑选真实的指数基金了,可是ETF数据库里的基金名字这么怪异可怎么看懂呢?其实这些名字背后是有规律的(《9-读懂德国ETF指数基金的名字》),最基本的名字由如下元素组成:

基金提供商+指数名称+监控标准+分红规则+其他

解密了名字之后,看起来基金们是不是都亲切起来了?

当然名字也不是挑选基金的全部,我们挑选基金的时候,需要借助ETF数据库的帮助(《10-如何选德国ETF指数基金》),以在浩如烟海的基金里准确挑选出你最爱的基金。挑选的步骤主要包括:

- 基金品种

- 选择券商

- 基金层面的对比,包括以下要素

- 基金大小,基金历史时间

- 复制指数的策略

- 分红处理办法

- 基金注册国

实际操作的时候到了,最基本的指数基金投资策略主要有3种(《11-跟德国央行行长学ETF投资策略》):“买入持有”、“择时策略”和“核心卫星”策略,其中择时策略主要可以分成“趋势跟踪”和“估值”两种。不过新手推荐执行最简单稳妥的买入持有策略,因为你真的只需要买入持有,然后定期再平衡(一年一次即可)就可以了。而另外两种投资方法,则需要更多对市场判断的能力,而且无法保证能够持续产生比买入持有更好的收益。

其实前11篇文章都没有真的提到“定投”是怎么回事,主要原因是上面的所有信息是适用于所有投资指数基金的,而不只是定投。那定投到底是怎么回事呢?它到底又有什么好处呢?

我把定投分成两种情况,分别是“没得选”定投和“有得选”定投。“没得选定投”就是没有那么多钱能一口气拿出来投资,所以只能定期进行基金的购买。“有得选定投”则不同,它指的是你已经有了一笔比较可观的钱准备用于投资,可以选择是一次性投入还是分批投入。(《12-为什么要定投》)

总结来说,一方面定投能通过平滑波动帮助你增加继续投资的勇气,另一方面也给了你足够的时间在心理上慢慢适应市场波动。定投主要有两种方法,分别是:定期定额投资法又被称为成本平均法( cost averaging)和价值平均法。

在德国的朋友都躲不开交税的问题,德国2018年投资税改革之后,跟踪同一指数的各种ETF基金从买入到卖出所缴的总费率几乎相同了(《13-ETF指数基金在德国的税务问题》),另外券商银行会负责处理我们大部分的税务问题。我们只需要根据自身需求根据个人需求在“分红型”和“分红再投入型”两种基金之中进行选择,然后注意充分利用每人801欧元的个人免税额(2023年开始涨到1000欧元每人),并且大量投资于美国的股票基金尽量购买注册在爱尔兰的ETF即可。

另外由于指数基金一大特点就是费用低廉,可是不同的基金还是会有区别,《14-如何看懂德国ETF指数基金的费用》就是帮你看清楚费用情况的攻略。

华人不管到哪都对房地产情有独钟,博主也不例外,甚至还写了好几篇相关的文章。学习指数基金的时候,你应该已经注意到了,有一个ETF可投资的资产类别就是房地产了,本系列第一季的最后一篇文章,主要是为了解答《房地产指数基金能否代替买房》这个问题。

可以在交易所交易的房地产基金主要包括REIT和REOC两种,房地产ETF一般也不区分这两种基金,而是选择都包括进去。这种基金主要适合无法买房者和“被动”房地产投资者。而希望亲自进行优化的“主动”房地产投资者则无法从房地产基金中获得想要的好处。不过ETF投资者将房地产指数加入指数基金组合里,并且每年进行再平衡,能够在起到降低风险的同时,又可以起到提高收益的效果。

到这里德国ETF指数投资第一季就结束了,有了这些知识,进行基本的指数基金投资应该不是问题了。不过本系列并没有结束。很快我会继续更新这个系列,在下一季会有更多进阶内容或者读者问答环节。

作者:Dr. Rich 财富德国 (转载请获本人授权,并注明作者与出处)

本文只是博主个人观点,不构成投资建议,本人不承担据此操作产生的后果!

关注微信公众号“财富德国”,微博账号“财富德国DE”,不错过新文章,提高留德华们的理财能力

导读认真阅读了两遍,文笔太好了!一如既往的全是干货。

首先帮助读者做了良好的投资心理建设、心态建设。

紧接着,读到了特别有感觉的话:

“长期来看,由于企业不断盈利,你手里持有的股票也就会越来越值钱。“ 这句话正面论证了为什么很多投资人认为:“股市短期是投票机,长期是称重机“。

惊喜的是Dr. Rich是做思维导图的高手,将第一季包含的知识画成了一个思维导图。

整个导论将第一章到最后一章的知识全都串讲了一遍,而思维导图正可以引领大家的思路,提纲挈领,一目了然的将各级主题的关系用相互隶属与相关的层级图表现出来,图文并茂;此文的思维导图的另外一个作用是在将所有内容学过以后,可以用思维导图来复习和强化思路,方便记忆,加深自己对知识的理解和内化。