《德国ETF指数基金定投系列》的第二季开始啦,我自己都没想到会这么快。有读者问我是否可以像国内的一些公众号一样发布ETF指数基金的估值数据,然后说说怎么用估值法指导什么时候开始定投,以及什么时候要止盈。我的答案总结起来是很简洁的,就是这种方法对于来说我们并不好用。

我很少去否定别人的想法,不过介于“估值+定投”的这种模式在国内的定投圈好像非常受欢迎,而可能很多华人朋友都有同样的疑问,所以我就写个短文说一下,为什么我不推荐在国外的华人朋友采用估值的方法定投。

什么是估值法

股票本身除了大家比较熟悉的股价Price,还有一些其他的指标,有些指标反应了公司的运营情况,比如每股盈利Earnings per Share,以及每股净资产Book Value per Share等等。

股价P除以每股盈利E就是市盈率PE,股价P除以每股净资产B就是市净率PB,这两个指标属于最基本的判断股价高低的工具,由于本文并不设计公司估值,这里不展开了。

除了个股,其实也是可以计算出指数基金的整体PE和PB的,所以就有人想到对这些指标的历史记录进行统计,然后在未来投资时,当PE或者PB处于历史低位的时候买入,而在估值处于历史高位的时候卖出。

为什么在国外估值不好用

上面的逻辑听起来挺有道理的,为什么我说不适合我们呢?说到这里我必须说明一个前提,就是我不否认它在A股的实用性,而只讨论是否适用于国外的投资者。

我在和德国的华人朋友交流的时候,发现一个事情,就是似乎咱们华人很倾向于重仓甚至全仓A股,这在投资领域被称为home country bias,也就是目光主要放在祖国的市场。

我承认A股目前(2019年中)确实很便宜,而且我们国家的发展速度和潜力在国际上是首屈一指的。不过历史证明,全球分散投资的风险收益比更合适。比如美国在历史上也曾经发展得很快,在60年代有些年份GDP增速也达到6%,不过全球分散依然能够产生非常好的效果。

所以我个人是倾向于总体上进行全球分散投资,以减少单一市场风险。至于是不是在此基础上适度加大局部市场的权重,其实无伤大雅。因此我们在讨论估值法是否适合华人朋友的时候,也以国际股市,特别是发达国家股市为主。

看美股PE估值

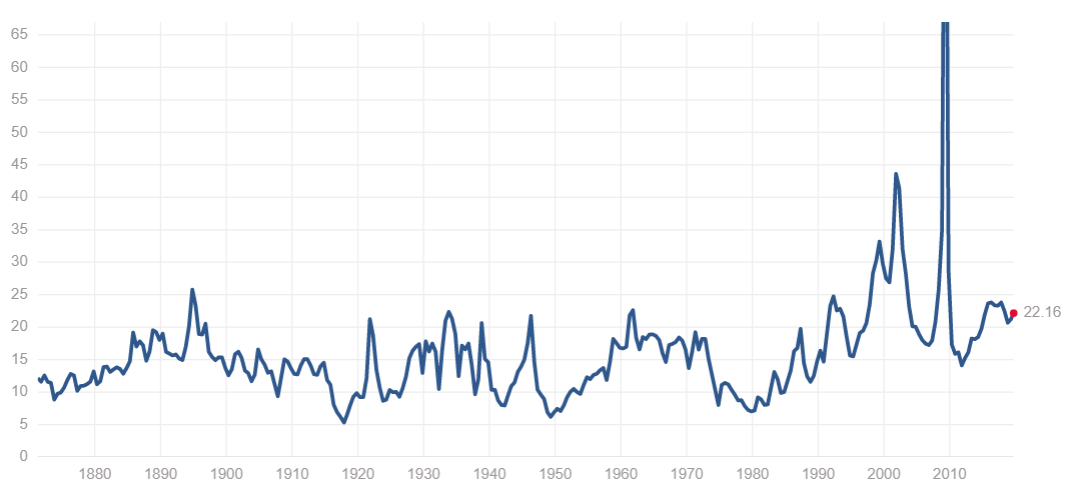

由于美股目前依然是发达国家里总市值最大的市场,在MSCI World里占了一半,而且数据极其悠久,所以我们就以美股最重要的指数之一的SP500为例进行说明。下图是来自multpl网的SP500市盈率历史数据,时间从1871年到现在。

在这快150年的数据里,PE的最低值是5.3(1917年11月),最高值是127.7(2009年5月),均值是15.76(以月为单位进行了平滑)。如果我们以低于均值作为开始定投的指标,那么最近的窗口期是2011年6月到2012年7月。除此之外,21世纪的头19年里,在2010年还有大约3个月的时间可以开始。另外90年代有零零散散加起来12个月的时间也是窗口期。介于大部分朋友也就能工作30多年,定投30多年,所以也没必要再往前看了。

换句话说,如果一个投资者打算采用PE为定投指标,那他在过去30年里,能上车的机会实在少得可怜,这是我不推荐使用估值法定投的第一个原因。

那有没有可能是美股最近这些年收益不好呢,所以指标都不支持我们去投资它呢?

看指数的收益要看包括分红再投入的全回报而不能看价格指数,这里我用实际跟踪标普500指数的ETF基金IVV的历史数据来说事儿。下图是stockcharts上截取的回报率数据,开始时间是2000年。

首先必须肯定的是,根据“估值法”,在本世纪到目前为止的最后一次上车机会是2011年,在这时候如果进行定投,那么确实到现在收益不错。可是其实由于美股大部分时间都在上涨,在过去20年里,随便什么时候开始持续定投,到现在的收益都是很爆炸的。

分段儿看如何?

如果仔细看第一个150年的PE图的话,很容易能发现,80年代初其实是一个分水岭,在那之前的PE比80年代之后的要低很多。当然这个现象国内的某些大V也发现了,于是提出了应该把80年代之后单独拿出来统计。

其中一个大V说,80年代以后的SP500,在16%的时间里股市的PE是低于14的,而还有16%的时间高于22,所以我们应该在低于14的时候开始定投,高于22就止盈(卖出)。我们看看这好不好使。

其实所谓16%的时间里PE低于14这个结论里,还有另一个事实,就是这16%的大部分是集中在80年代的头6年里。那么假设某投资者从80年1月开始按这个策略投资,他的投资行为是什么样的呢?

这个人会从80年开始定投,到86年暂停不再操作,在90年前后零散地定投了几个月,最后持有到92年全部卖出。然后就没有然后了。不是我总结的太短了,而是真的就这么一点儿。也就是从92年之后的将近30年里,他就不会再投资美股了。

当然这个分段儿法也不是没有可改进的地方,去看上图的PE曲线会发现,80年代后的估值上升也不是阶梯型的,而是慢慢上升的,或许80到85年只是一个过渡?之后的数据才更有意义?

我觉得这种人为选择数据段儿的方法是非常危险的,其实很多量化策略不好使的原因就是过度地进行数据挖掘,也就是只在特殊历史时期有效。相信“this time is different”或者相信“new normal”都是非常危险的行为。

发达国家市场对比A股

这里我们先假定估值法在中国A股是可行的,然后讨论一下这个策略无法直接复制到发达国家市场的可能原因。

随便谷歌一下A股的代表性指数之一“沪深300指数”,就能找到它的历史数据,下面是一个截图。谷歌的数据是从09年开始的,比较短。但是我们能看到,A股大部分时间都在熊市里,然后会突然暴涨一下,接着继续阴跌。

所以如果在A股无脑定投,那可能大部分时间都在亏损。SP500则是大部分时间都在上涨,所以其实随便定投,大部分时间都是在盈利的。也许简单的估值策略在发达国家市场不适应的一个原因,就是价格曲线走势的区别吧。

不过我们看到2016年之后,似乎A股有所改变,那之后常有人说A股从疯牛变成慢牛了,未来会不会真的不同呢?我也不知道。

另一个我认为可能的不同是,A股散户多,而美股主要是专业的机构投资者在操作,是“有效市场”。关于有效市场,我在《让德国管家替我理财不好吗?》中有介绍。在有效市场里出现明显低风险高收益的机会时,一般马上会有人跳出来扮演所谓的”套利者”。

举个例子,一些对目前很流行的”因子投资”的研究发现,在新的因子被公布出来之后,超额收益平均会下降⅓(剩下的超额收益可能获取成本明显增高,所以没有消失)。

“套利者”有多快呢?有些”因子”居然在临近被论文公布前,它们的超额收益就已经开始下降了,也就是他们获取信息并执行的速度远超一般投资者。

放在这里可以理解成,大家都知道有估值这个事情,所以一旦有了低估的趋势,理论上马上就会有人去修正,也就很少有让我们捡漏的机会了。

当然实际上由于人有时候会反应过度,美股也会出现上面提到的几个极短时间的真正的低估时期,这种低估如果能抓住是非常棒的,可是如果选择一直等待这种机会的话,搞不好以后都没有上车机会了哦。

而A股里散户非常多,大部分散户用自己的钱投资可能比机构代人理财更感性,最终导致A股时有低估的时期吧,所以也许能捡漏的机会就多一些。其实国内某著名基金价投公众号曾经表示,他发现自己发布跟投数据的行为已经开始影响基金的估值了,这还只是其中的一个公众号。

另外不太严谨地用悖论反证一下,如果发达国家股票能这么容易被择时,以老外open source的性格,随便搜一下就应该有一大把跟踪这些指标的网站了。以他们资本市场发达的程度来看,也早应该有大量的app可用于自动执行这种策略了。所以为什么没有发生这种事情呢?更可能的原因就是根本没有这么简单而有效的策略。

要注意的是这里的讨论是非常表面化的,甚至本小节的第一个假定前提是否成立都不好说,所以这个讨论是不充分的,只是想向读者们抛出一个思路。

总结

总体来讲,发达国家股市熊市很短,大部分时间都在上涨,这和A股非常不同。如果我们采用定投的方法,事实上就算是大跌来临前开始定投,其实回撤也非常有限,而需要忍受账面损失的时间也不算长。比如《12为什么要定投》里举的08年次贷危机的例子,定投3年最大回撤连18%都不到。而“收复失地”才花了不到2年的时间。

所以我认为,我们国外的华人不适合用简单的估值法去投资发达国家股市。想要提高风险收益的比率,最重要的就是进行合适的资产配置,这可以参考《8什么资产组合更适合德国华人》。再者就是可以通过调整不同风险资产的比例来调整整体风险,可以参考《7.资产配置理论》。当然注意基金费用和券商的费用也是对收益影响很直接的。

当然也不是没有别的择时策略包括用估值法进行择时,不过这个门槛就要比上面说的那种高多了,而且根据我的观察,在美股的著名的择时策略如果和定投结合,择时的超额收益往往不明显,甚至反而还不如不择时。

当然也许择时对风险是有改善的,可是为此承受未来策略失效的风险真的值得吗?这是一个需要思考的问题,我们也许未来会花更多篇幅讨论。

作者:Dr. Rich 财富德国 (转载请获本人授权,并注明作者与出处)

本文只是博主个人观点,不构成投资建议,本人不承担据此操作产生的后果!

关注微信公众号“财富德国”,微博账号“财富德国DE”,不错过新文章,提高留德华们的理财能力

多谢分享!A股的特性和国外股市的特性不一样,决定了我们不能机械照搬。Howard Marks的《Mastering the Market Cycle》里面建议投资者根据市场所处的位置,动态地调整资产配置。这一点,富博士怎么看呢?

我不是有效市场的死忠,个人认为只要理由充分,动态配置甚至趋势跟踪都可能是有效的。不过这都属于比较进阶的配置方法,在做之前一定要再三确认,投资上自己可以做到像机器人一样冷酷