此博文写于2020年11月,2022年中开始,德国房贷利率不断上涨,截止2023年4月12日,普遍的房贷利率甚至达到了3.5%到4%,完全不能再用“低”来描述了。所以里面应用的利息数据已经过时了,但重要的是,全文的逻辑依然不变,也可以用来理解自己房贷的真实风险和利息成本。关于德国房贷利息的文章,还可以参考《为什么房贷利息涨起来了,银行却还收存款负利率?》

德国房贷利率最近这些年一路下滑,从10年前的4%降到5年前的2%,到了2020又下滑到了1%不到(2020年11月),所以那些年里我也不断在德国华人的论坛里看到诸如“德国房贷利率太便宜了不贷款白不贷”的想法,还有朋友问我自住的时候,买房贷款比例是不是应该尽量大一些,我就用这篇文章谈谈我的看法。

本文全程讨论的是自住房,不包括投资出租房的思路。关于出租房的基础知识,看这里《在德国投资房地产的正确姿势》。关于德国房贷类型的详细介绍看这里《德国买房贷款的种类你了解几个? 一文看懂德国所有房贷形式》。

*关于德国房贷方面的咨询请移步这篇文章:《德国买房贷款咨询》

为什么想加大买房贷款时的比例?

为什么这些朋友在德国的朋友想要加大买房贷款比例呢? 可能这是一个看起来很简单的问题,不管原因有多么的五花八门,最值得讨论的就是一些朋友想要把“省下来”的首付拿去投资股市。

比如小明想买一个20万欧元的房子住,本来在自己付了各种购房的交易费用之后(Anschaffungsnebenkosten:中介费、公证费、交易税等等),还有8万欧元可以用来作为首付,也就是只要贷款12万就可以了(20万-8万)。

但是小明发现贷款8万和贷款20万的利息好像差得不是很多,都很便宜,那么不如贷款20万,然后把省下来的8万首付用来投资股市,因为股市的长期预期收益率(去除通胀后5%上下)可能是远高于房贷1%上下的利率的(《回报率应该是多少》),乍一看还挺有道理的。

但是总体来说,如果是买房自住,在有足够首付的情况下,我是不愿意用首付去投资股市的(而且我本来目前就更喜欢租房子住),甚至最好能全款买房,为什么呢?

德国房贷利息可能没有看起来那么划算

在深入讨论之前,我用德国某房贷网站的贷款计算工具分别计算了3种贷款情境,来解析一下小明这么操作下来,用自住房借来的炒股钱到底利息是多少。

| 假设房价20万 | |||

|---|---|---|---|

| 贷款额 | 贷款比例 | 利率 | 利息 |

| 12万 | 60% | 0.52% | 624 |

| 16万 | 80% | 0.71% | 1136 |

| 20万 | 100% | 1.13% | 2260 |

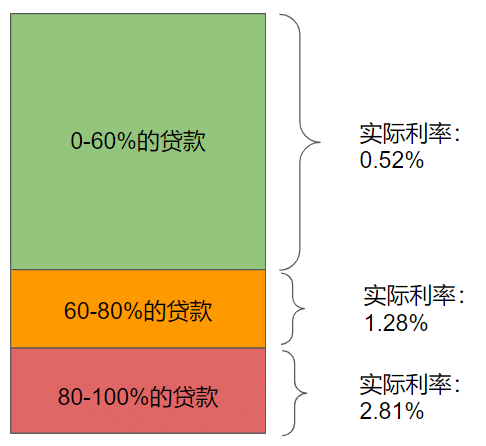

为什么这么划分呢? 因为德国银行内部一般把高比例的住房贷款分为3个部分,房价60%以内的贷款被银行认为风险很小,被称为1a房贷。银行认为如果小明还不起贷款了,把房子拍卖掉拿回这些贷款应该问题不大。

注意:本文写于2022年11月,你读到本文时很可能利息已经变化了!

60%-80%这一段贷款额的风险就明显高一些了,被称为1B房贷。有些银行的风险管理系统甚至不允许贷出超过60%的贷款。

超过80%的贷款不是谁都能拿到的了,银行认为这部分是相当于无抵押贷款,和消费贷差不多,愿意借给小明完全是因为他优异的个人信用记录。而且这种情况下银行得把自己的自有资金拿出来了,这是银行不喜欢做的事情,因为收益率太低了。

我依据上面的数据,把100%贷款情况下借来的钱的利息分段计算一下,看看小明用房子贷来的钱成本到底是多少。下面的图就是100%贷款的情况下的计算结果,可以看到,超过80%的部分的实际利息超过60%贷款部分的2倍多的。

也许小明觉得这个利息还是挺低的,毕竟如果去和券商融资炒股,价格可比这个高多了,下面我们继续分析这个问题。

*当然需要注意的是,这个计算里所用的数据是极端简化的,因为贷款利率还和更多因素相关,房子的交易价格也未必是银行认可的最高可贷款额。

计算目标房屋的贷款条件

上面的数据基于2020年11月的调查,通过下面的表格可以预估自己的目标房屋的实时贷款条件,如果觉得条件合适,可以在最后一步提交表格内容,我会在接到申请后联系你。

用房贷的首付炒股相当于杠杆炒股

如果小明不把自有现金作为首付投入在房子里,而是选择拿去炒股,然后加大买房的贷款比例,那是实际上小明相当于贷款加杠杆炒股。为什么呢?明明小明是用的自己的钱炒股啊?但如果我们把自己当成一个公司运作,把所有的资产和负债视为整体,那么降低首付比例并且拿首付去炒股,就会等效于加杠杆炒股。

下面我比较不同情况下的个人资产负债表,看看是不是这些情况是几乎等效的。

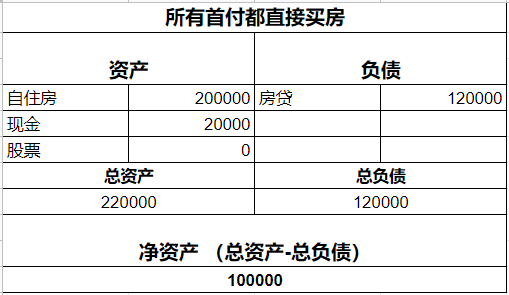

第1个资产负债表是比较老实的小日的,他把手里的现金拿出8万用来支付房款,再贷款60%也就是12万,最后还剩2万欧元用于家庭的紧急基金。

表的左边是他的总资产,包括了价值20万的房子和2万的现金,小日完全没有股票,所有他共持有22万的资产。右边是他的负债,也就是12万的房贷。左边和右边相减就是小日的净资产状况,一共是10万欧元。

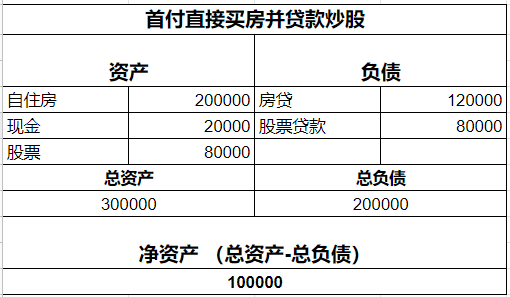

第2个资产负债表是比较激进的小月的,他把也手里的现金拿出8万用来支付房款,再贷款60%也就是12万,最后还剩2万欧元用于家庭的紧急基金。但心急的他还想投资点儿股票,于是又贷款了8万用来炒股(这种情况其实会出现在假设中,因为券商一般是不接受比例这么高的股票杠杆的)。

表的左边是小月的总资产,也就是价值20万的房子和2万的现金,再加上小月价值8万的股票,所以他共持有30万的资产。看起来小月比小日多拥有8万的资产。右边是他的负债,也就是12万的房贷加8万的股票贷款,所以是总共20万的负债。左边和右边相减就是小月的净资产状况,一共也是10万元。

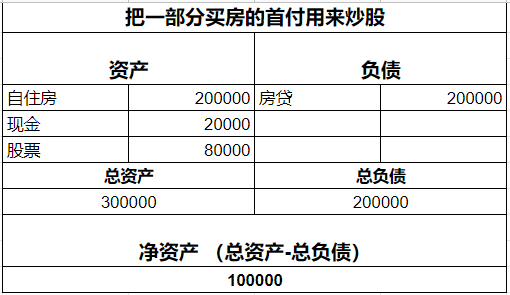

第3个资产负债表是似乎更聪明的小明的,他把手里的现金拿出8万用来炒股,买房则用了100%的贷款,也就是20万,最后还剩2万欧元用于家庭的紧急基金。聪明的小明用“省下的”8万用来炒股。

表的左边是他的总资产,也就是价值20万的房子和2万的现金,再加上小明价值8万的股票,所以他共持有30万的资产。看起来小明和小月拥有的资产是完全一样多的。右边是小明的负债,也就是20万的房贷。左边和右边相减就是小明的净资产状况,一共也是10万元。

必须承认的是,现实中小明的杠杆价格很可能低于小月的杠杆价格,但他的灵活性却也低于小月。但这些差异依然无法阻止他们俩的资产负债表是几乎一样的。所以我们可以说,小明用省下的首付买股票相当于杠杆炒股。

拿房贷的首付去炒股有啥风险?

对于散户来说,不管是加杠杆投资个股,还是加杠杆投资基金,都不是值得推荐的操作,杠杆的控制需要非常专业的知识。

用杠杆投资股市有一些非常明显的风险,首先就是银行的利息我们总是要付的,但股票可不一定每天都是盈利的状态。另外到期还贷款是几乎100%会发生的事情,但是到时候股票还值多少钱就不好说了,如果股票亏损了是割肉还是不割呢?

关于杠杆炒股本身的缺陷不是本文的重点,也就不细说了。下面说说小明的情境引入的独特风险:期限错配。

期限错配是一个非常普遍存在的现象,控制得不好就会出现非常严重的事故,比如最近崩盘的长租公寓就普遍存在这个问题。在我们讨论的这个情景里,就是股票投资未必能在贷款的还款期末保证本金没有损失。

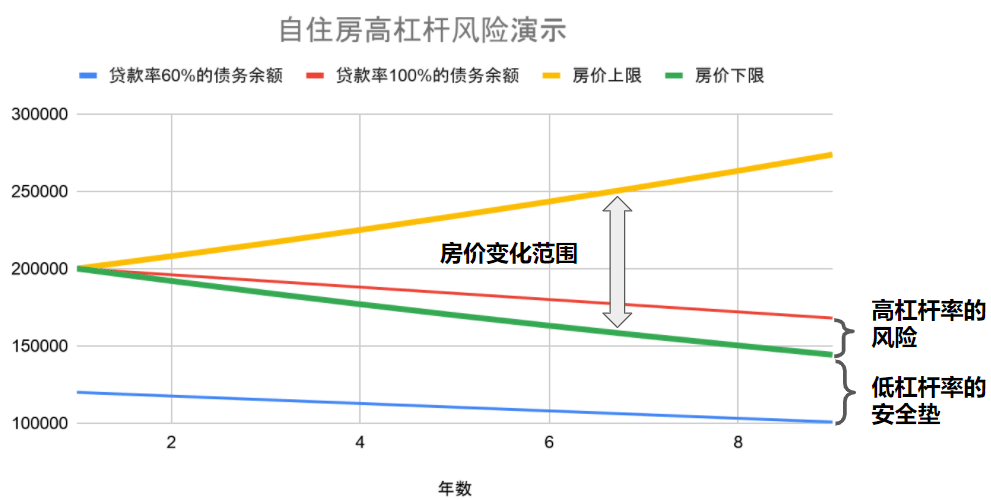

下面我用曲线演示一下这种风险,这里假设房价的波动是每年4%(纯粹是我随便想出来的数字,现实中不一定是4%,如有雷同纯属巧合),也就是不管上涨还是下跌都是4%,下图里黄线和绿线分别代表了房价连续上涨10年和连续下降10年的情况,它们之间的区域也就是假想的房价波动范围。

红线代表了贷款率为100%的情况下,贷款余额随着时间的变化。这里我假定每年还款率为贷款总额的2%(近似于Annuitätendarlehen,但忽略Annuitätendarlehen债务余额减少时有加速度的特征)。绿线代表了贷款率为60%的情况下,贷款余额随着时间的变化。

可以看见,在这个假想的情景里,10年后,100%贷款率的债务余额是比房价下限还多低的,如果这时候正好需要续签贷款合同(Zinsbindungsfrist是10年),就可能面对新合同可以贷款出的钱比旧合同的余款低的情况,而如果之前买的股票的价值又比两个贷款合同的差值更小,就面临了债务违约的风险。

请不要只看得见上面的那条代表价格上涨的黄线,却对下面代表房价下跌可能性的绿线视而不见。对于小投资者来说,也许只有被尊为“无风险利率”的发达国家国债的确定性才有可以和还贷的确定性相提并论,那么这个国债的无风险利率和住房贷款利率谁高呢?现在德国国债的收益率是负数。

在德国买房自住的一般贷款原则

一般来说,自住房的融资原则就是,尽量少贷款,尽量快还债。抽象一些考虑,按照罗伯特.清奇的定义,债务分为好的债务和坏的债务。好的债务就是能带来现金流的债务,而坏的债务就是让我们支出增加的债务。自住房的贷款就是让我们的支出增加的债券,所以应该尽快消灭这个债券。

具体到实际问题上,我们贷款买自住房已经需要背负失业则断供被拍卖的风险,却还需要我们每个月用自己辛苦赚来的工资还房贷付利息。反观投资出租房,在承担风险的同时,租客替我们换租金,德国政府还给出包括利息可以抵税在内的各种税务优惠,可以说相比之下,贷款买自住房的风险收益比率就不好看了。所以应该尽量少贷款,尽量快还债。

最后还有一个很重要的点,不要从”贷得太多”的极端走向另一个”钱没贷够”的极端,如果贷款额太拮据,导致不够用了就不好了,毕竟谁都不想地板铺了一半发现钱没了。(参考《10个在德国买房的初级错误》)

当然以上观点绝不意味着买自住房本身是不好的,一定注意区别对待债务和消费行为本身。一定不要犯买房的初级错误。

*关于德国房贷方面的咨询请移步这篇文章:《德国买房贷款咨询》

我还想推荐看一下达里奥关于债务原理(贷款)的入门短视频《经济机器是怎样运行的》,毕竟学习经济学的一大目的就是,不要被经济学家骗了。

最后一本推荐阅读阅读一本Gerd Kommer写的参考书《Immobilienfinanzierung für Selbstnutzer: Geld sparen und Fehler vermeiden beim Kauf der eigenen vier Wände》(博主意译:买房自用者如何贷款能够省钱和避免错误)。此书面向的读者显然如同书名,是打算贷款买房自住的朋友。 他在书里先是用详尽的数据分析了买房的利弊,然后教给读者计算自己能够买得起什么样的房子,以及如何计算房屋的价值和贷款的策略等等。

![]()

当然就像此书的标题所说的,书里还会教读者如何避免一些典型的买房时可能遇到的陷阱。另外税务的问题也被拿出来详尽地得到了解释。 Gerd Kommer在研究金融问题的时候喜欢用“冰冷的数据”来推导出观点,主观情绪被放在了最次要的位置。虽然看起来冷酷无情,不过至少用数据学来这些知识之后,不用在你进行一生最大的投资—-买房的时候,被错误的决定拉入经济的泥潭。

这本书几乎是一本给买房自住者的详尽攻略,再实用不过了。任何想要买房自住的朋友都应该读一下。毕竟如果仅仅因为不愿意花一周的时间学习,就用一生的时间去赌自己可以买房的时候做出正确决定,是非常危险的。

作者:Dr. Rich 财富德国 (转载请获本人授权,并注明作者与出处)

本文只是博主个人观点,不构成投资建议,本人不承担据此操作产生的后果!

关注微信公众号“财富德国”,微博账号“财富德国DE”,不错过新文章,提高留德华们的理财能力

想投资出租房,但是前三年大概率自主,之后出租,这种情况,哪种首付比例比较划算呢?:)

好处很难占尽,就好像你买个卡车,不可能要求它和跑车跑得一样快

“对于散户来说,不管是加杠杆投资个股,还是加杠杆投资基金,都不是值得推荐的操作,杠杆的控制需要非常专业的知识。”

其实只要贷款,哪怕只贷1块钱,都是杠杆吧。所以40%首付和0首付只是杠杆高低而已。

“期限错配就是:股票投资未必能在贷款的还款期末保证本金没有损失。”

看了Dr.Rich的“资产配置理论系列”“回顾150年定投真相”“我的投资回报率””ETF定投系列”文章,感觉,通过简单合理资产配置(如3/7,核心/卫星等),只要在10年之内有任何一个时间点,首付部分投资收益高于10年总利息1%,止盈出场就赢了(大概率事件),不一定等到10年恰恰好那个点。

投资永远不要带着赌一把的心态。散户总觉得自己运气好。你看你读得都不认真,真的能赌赢吗?

我一直觉得我读的挺认真的,看样子没领悟到文章精髓。尴尬😓读完系列文章最大的感触是,投资没有100%胜率确定的事,只是一直做大概率的事,从这个角度来说,每个人都在赌,即使回测有100%的事,那也是基于过去预测未来,我个人还是保持自己观点,然后拿1000块验证下自己的想法,看看10年内有没有任意一个时间点达到了预期收益~

你说的对哈,投资这东西没有谁能保证对,所以最稳妥的方法是押概率最大的那个。如果一定要加杠杆,我会选择加在出租房上,因为银行对它们的估值主要基于租金,我们也有其他办法降低杠杆率,这就相当于降低风险了。拿1000赌和拿自己家底赌也是两个概念

哦对,按伯格的估算公式,未来10年股市的收益很可能在年化4%上下。按照80-100%这段儿贷款年化2.8%的利息,10年的范围内,在股市上一定要得到这个收益的话不能说风险不大的.

“反观投资出租房,在承担风险的同时,租客替我们换租金,德国政府还给出包括利息可以抵税在内的各种税务优惠”

你好,请问能解释一下投资出租房的时候,怎么用租金和政府优惠减税吗?谢谢!

收入是不会导致税收优惠的,只有支出才能,比如利息,比如维修升级,我其他关于房地产的文章里有提到,欢迎阅读