德国银行的Girokonto,在德国生活最基础的银行账户,平时消费都得用到。谁都希望在费用低的情况下得到最好的服务。如果不用交管理费,每年轻轻松松就能省出100多欧元。可惜免费的德国银行账户的银行越来越少了。我精心搜集了德国各大银行的信息,并结合自己亲身使用的经验和在解答网友问题时观察到的疑问,汇总了这篇德国银行卡Girokonto对比文章。

另外我还总结了一套最方便或者最便宜的银行账户组合(包括信用卡、Girokonto和Depot券商投资帐户),也可以看这篇文章如何有效的组合Girokonto、信用卡和Depot帐户,帮你理清楚各种账户之间的关系,省钱省力。

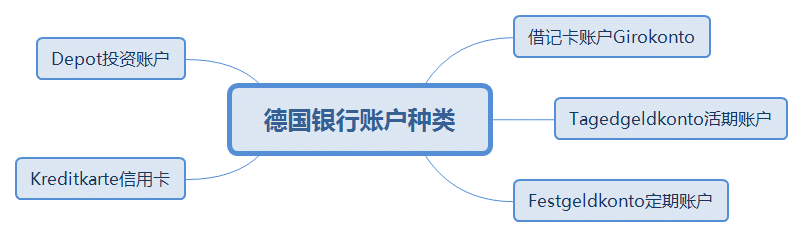

1. 德国银行账户类型都有哪些?

本章节介绍德国的各种账户类型,如果要赶快看看值得推荐的银行卡,也可以点这里跳转到第三章节。

德国的银行帐户总体上分为以下4种类型:

1:Girokonto交易账户:

Girokonto是最基本的账户类型,中文名是交易账户,相当于国内的“借记卡”。你可能也发现其中不一样的地方了,国内的账户似乎是基于卡的,但德国的Girokonto不一定有卡,卡反而是账户的附属品,接下来我会详细说那张附属于账户的卡。

汇款和自动扣款是Girokonto的基本功能,我们来德国的时候办的第一个账户一般就是它。比如雇主都是把工资打进员工的Girokonto里,比如交学费也是用这个账户,很多德国房东,也会要求客户使用Girokonto的Lastschrift自动扣款功能来付房租。

Girocard:

Girocard就是Girokonto附属的那张银行卡里,类似于国内的“借记卡”。它主要用于日常刷卡消费,德国有些小店只接受Girocard而不接受信用卡。由于Girocard是借记卡,只有账户内有钱的时候才能刷卡。虽然很多银行还额外提供透支服务Dispokredit,但不建议使用透支服务,因为利息太高了。如果需要透支,短期可以考虑使用信用卡,长期则应该使用消费贷款。

小知识点:过去德国人把这种卡称为EC-Karte,但这名称官方上已经淘汰了,只能从一些老派的德国人口中听到这个说法。

Tagesgeldkonto是活期储蓄账户,相当于国内的储蓄卡,但它没有物理意义上的卡。它的利息一般高于Girokonto,但是只能向绑定的Girokonto账户转账,而没有正常的汇款功能。所以经常依附于Girokonto,也就是客户得先开一个Girokonto,再在同一家银行开设Tagesgeldkonto。但是也有银行提供独立的活期储蓄账户。

3:Festgeldkonto定期储蓄账户:

定期存款账户Festgeldkonto的利息是几种银行账户里最高的,有长期不用的钱,可以选择放在利息高的银行的定期存款里,可惜目前也没有什么利息高的银行了。

注意:千万不要为了半个百分点的利息就把钱放在南欧不靠谱的国家不靠谱的银行里。

关于德国的信用卡的更多细节,可以参考另一篇专门介绍德国信用卡的文章。

2.德国银行开户能不能薅羊毛?

德国很多银行还会不定期推出开户返现活动,我总结在了另一篇文章里并经常更新,羊毛经常可以有50-100欧元,不薅白不薅,如果实在无法决定开哪家账户,不如找个羊毛多的银行。

3. 有哪些排名靠前的Girokonto德国银行卡推荐?

本章节主要是德国银行卡推荐,详解几个在免费好用的德国银行卡,其中ING已经蝉联了15年德国银行排名冠军:

看重线下营业网点:有朋友喜欢有营业网点的实体银行,这样可以推荐德国商业银行Commerzbank的帐户,目前还有50欧元的返现活动(博主最后在2026年5月18日查看过),而且网点挺多的,收费标准在有网点的线下银行里算是比较良心的,只要4.9欧元每月。

需要省心的全包服务(Girokonto、信用卡、Depot全包):如果你不在乎有没有营业网点,但希望在一家银行就能得到包括Girokonto、信用卡、券商depot股票账户在内的全套银行服务,那么ING、Comdirect和DKB免管理费的网银帐户都是值得推荐的德国银行卡。

需要存现金的服务:如果需要偶尔用ATM机存款,就需要有自家AMT机的银行了,德国商业银行Commerzbank的免费帐户可以推荐,网点最多。除此之外也可以考虑Comdirect,用它的帐户可以每年在母公司Commerzbank的ATM机免费存现金3次。另外ING也可以在自家的ATM机上存款,但是他家不是每台ATM机都支持存款,办理之前可以查看一下自己附近有没有能存款的机器,这里是ING存款ATM机列表。

希望有Tagesgeldkonto,并且利率不错:本章列出的几个银行都有Tagesgeldkonto,目前Check24旗下的C24银行的Tagesgeldkonto给出的利率最高,为2%(根据2024年12月1日的信息)。

下表中横向对比了几个免费又最值得推荐的德国银行卡Girokonto帐户,最后一栏的“申请难度”评分,主要是基于银行对客户信用的要求不同的,比如DKB和ING一般要求有长居,而Comdirect则没有任何要求。

这里推荐的德国银行卡都是博主精心对比并且结合自己经验和网友反馈的最优选择,这些银行卡不仅好用又申请方便,而且万一你在申请后又觉得不是自己想要的,也可以毫不费力的跟银行再解约,没有什么试错成本。关于解约银行账户可以参考“怎么注销银行账户”,需要注意的是,尽量不要开太多账户,否则可能会影响Schufa信誉的分数。作为参考,我自己有3个Girokonto,对Schufa没有造成负面影响。关于Schufa的信息,可以参考我的相关文章《Schufa可算摊牌了,来看看官方公布的几个影响德国信用分数的因素》。

| 名称 | ING | Comdirect | Postbank | Commerzbank | C24银行 |

|---|---|---|---|---|---|

| 申请链接 | 申请 | 申请 | 申请 | 申请 | 申请 |

| 返现活动 | 暂无 | 100欧元 | 暂无 | 50欧元 | 暂无 |

| 月费 | 0欧元 (必须月入1000欧元或者年龄不到28岁) | 0欧元(必须月入700欧元或者年龄不到28岁) | 0欧元(必须月入900欧元或者学生) | 4.9欧元(必须月入700欧元,必须在线办理) | 0欧元(C24 Smartkonto) |

| 信用卡联盟 | Visa | Visa | Master(不建议申请信用卡,因为收费) | 不建议申请信用卡,因为收费 | Master |

| 信用卡种类 | Debitkarte | Debitkarte | Kreditcard | – | Debitkarte |

| 亮点 | Visa卡在全德取现免手续费 | 可以免费使用Commerzbank的ATM机 | 德国境内网点非常多 | 德国境内网点非常多 | 自带的Tagesgeldkonto提供2%的活期利率。 信用卡消费返现(返现比例0.05%起) |

| 德国内提现手续费 | 免费 | 免费 | 2.50% mind. 5 € | 免费 (Cash Group的ATM机和合作超市) | 免费次数内完全免费(免费账户C24 Smartkonto为4次) |

| 欧元区提现手续费 | 免费 | 免费 | 2.50% mind. 5 € | 1% | 同上 |

| 欧盟内非欧元区提现手续费 | 2.2% | 免费 | 2.50% mind. 5 € | – | 同上 |

| 非欧盟提现手续费 | 2.2% | 免费 | 2.50% mind. 5 € | – | 同上 |

| 德国境内刷卡 | 免费 | 免费 | 免费 | 免费 | 免费 |

| 欧元区刷卡 | 免费 | 免费 | 免费 | 免费 | 免费 |

| 欧盟内非欧元区刷卡 | 2.2% | 1.75% | 1.85% | 1% | 免费 |

| 非欧盟刷卡 | 2.2% | 1.75% | 1.85% | 1% | 免费 |

| 积分及返现项目 | 无 | 无 | 无 | 无 | 免费账户C24 Smartkonto为0.05% |

| 信用卡还款方式 | 自动扣款 | 自动扣款 | 自动扣款 | – | 自动扣款 |

| 申请难度 | *** | * | ** | * | * |

有线下网点的德国银行卡推荐:

下面我再把几个有线下网点并且提供免费账户的德国银行单独拿出来介绍一下:

Santander银行

- Santander的BestGiro账户无条件免管理费(也没有每月最低入账金额要求),并且自带免费的Visa Debit卡。可以免费在Cashpool(Targobank,Santander,Sparda,OLB等等)的ATM机上免费取现金。点击这里可以查看我写的Santander银行免费账户详细评测。

Santander银行是世界上最大的银行之一,他法律上属于德国银行,遵守的是德国银行业的规定并执行德国银行存款保障制度,承诺保证储户至少10万欧元的资金安全。Santander德国在德国拥有超过350万客户和众多线下网点,并可以免费在Cashpool的ATM机上免费取现金。它家提供的两种免费帐户Bestgiro和123Giro都非常值得拥有,后者更是德国独一份的提供每月现金奖励。点击这里可以查看我写的Santander银行免费账户详细评测。

Postbank银行Giro pur(月转入900可免月费)

- Postbank的Giro pur月入超过900欧元则免费,账户简介看这里。

关于Postbank银行的安全性:Postbank是德国最大银行德意志银行旗下品牌,在德国邮政deutsche Post的店面提供服务,拥有德国银行牌照,加入了德国银行业义务保险,可以在意外情况之下为储户保证至少10万欧元资金的安全。关于德国银行业义务保险可以参考我在德国的资产安全吗?

Postbank客户能够在全德cash group联盟的ATM机包括Commerzbank AG, Deutsche Bank AG und HypoVereinsbank AG)以及Shell加油站免费取款,还能在德国邮政deutsche Post的店面取款。账户简介看这里。

Targobank

- 这家银行有几个不一样的Girokonto账户类型,他们的免费条件分别为:Onlinekonto至少每月入账600欧元;Pluskonto每月至少1000欧元入账,Komfortkonto每月至少入账2000欧元,Premiumkonto每月至少入账3000欧元。所有账户都可以申请免费的Visa Debitkarte信用卡);

关于Targobank银行的安全性:Targobank拥有德国银行牌照,并在全德国拥有超过300个网点,和其他银行一样也是加入了德国银行业义务保险,可以在意外情况之下为储户保证至少10万欧元资金的安全。关于德国银行业义务保险可以参考我在德国的资产安全吗?

Commerzbank德国商业银行

- Commerzbank的卡除了可以在自家ATM机免费提款,也可以在德意志银行和Postbank免费提款,现在点这个链接在线申请还有50欧元奖金可以拿,只需要开户后连续3个月用它每月消费超过25欧元即可) Girokonto账户只需每月入账超过700欧元即可享受低管理费(每月4.9欧元)。(这个账户必须在线办理)注意存现金时必须通过ATM机才是免费的;如果通过柜台的银行职员帮忙存款,则收取2.5欧元手续费。这里有Commerzbank帐户详细介绍和申请攻略。

关于Commerzbank银行的安全性:Commerzbank拥有德国银行牌照,和其他银行一样也是加入了德国银行业义务保险,可以在意外情况之下为储户保证至少10万欧元资金的安全。关于德国银行业义务保险可以参考我在德国的资产安全吗?

免费的德国在线银行推荐:

Comdirect 银行

- Comdirect (月进账超过700欧元或者满足其他几个条件就免管理费,服务很好,Comdirect具体介绍参见开户攻略)

关于Comdirect银行的安全性:Comdirect是德国商业银行Commerzbank的子公司,拥有德国银行牌照,和其他银行一样也是加入了德国银行业义务保险,可以在意外情况之下为储户保证至少10万欧元资金的安全。关于德国银行业义务保险可以参考我在德国的资产安全吗?

ING 银行

- ING (月进账超过1000欧元就免管理费,可能要求有长居才能申请),ING开户攻略看这里。 开户自动附赠ING的Tagesgeldkonto(extrakonto)目前利率2.5%(保证开户后头6个月)

注意:ING不再提供免费的Girocard(Girokonto本身还是免费的,只有主动申请Girocard卡才会收费,仅仅开户不而不主动申请Girocard则免费),如果一定想要这个Girocard,也可以考虑Commerzbank或者Comdirect。

关于ING银行的安全性:ING拥有德国银行牌照,是德国最大的银行之一,和其他银行一样也是加入了德国银行业义务保险,可以在意外情况之下为储户保证至少10万欧元资金的安全。关于德国银行业义务保险可以参考我在德国的资产安全吗?

ING的Girokonto开户送200欧元奖励+3.20%的活期存款账户

在2026年7月31日前,开设ING的Girokonto可以得到100欧元的现金奖励。条件是开户后最初4个月里连续两个月每月帐户进账超过1000欧元。满足条件后,现金奖励会直接打进ING账户里。目前I N G还有自带的免费活期存款账户Extrakonto的高利率活动,开户后头4个月享受2.75%的高利率。

Teilnahmebedingungen für diese Girokonto Aktion

Teilnahmebedingungen

Für die Eröffnung Ihres ersten Girokontos bis zum 31.07.26 bedanken wir uns mit 200 €.

Ihre Zustimmung zu “Tipps für Sie persönlich”, mindestens 1 Log-In mit den eigenen Zugangsdaten in die ING App (bei Gemeinschaftskonten jeder Kontoinhabende) sowie zwei aufeinanderfolgende monatliche Geldeingänge (auch in Teilbeträgen) in den ersten vier Monaten genügen schon:

- Ab 28 Jahre: 1.000 € (auch bei Gemeinschaftskonten)

- Unter 28 Jahren: 700 € (auch bei Gemeinschaftskonten mit einem Kontoinhabenden unter 28 Jahren)

Geldeingänge

Das sind z.B. Lohn, Gehalt, Pension, Kindergeld, BAföG. Nicht als Geldeingang zählen: Eigene Überträge, z.B. Bareinzahlungen oder Überweisungen von Konten der ING, Umsätze aus Wertpapieren, Gutschriften von Rücklastschriften.

Tipps für Sie persönlich

Ihre Einwilligung zu „Tipps für Sie persönlich“ können Sie direkt bei der Online-Kontoeröffnung innerhalb des Antrags oder nachträglich in der ING App oder im Online-Banking erteilen. Mit der Einwilligung stimmen Sie zu, von der ING hin und wieder personalisierte Hinweise und Angebote zu bekommen. Dafür ist die Analyse Ihrer persönlichen Daten und Daten aus dem Zahlungsverkehr ihrer Einzelkonten notwendig. Details zur Datenanalyse und weitere Informationen, zum Beispiel zum Widerruf der Einwilligung, sind über die ING App und das Online-Banking einsehbar. Für den Erhalt der Prämie ist es erforderlich, dass Sie Ihre Einwilligung innerhalb von vier Wochen nach Kontoeröffnung erteilen (falls nicht schon erteilt) und bis zum Erhalt der Prämie nicht widerrufen.

Gutschrift

Erfolgt nach ca. 7 Werktage, wenn alle Teilnahmebedinungen erfüllt sind. Ausgezahlt wird auf Ihr verzinstes Tagesgeldkonto, das Sie bereits bei uns haben oder – wenn nicht – kostenlos dazu eröffnet wird.

Ausschlüsse

- Die Aktion gilt nicht, wenn Sie in den letzten 12 Monaten ein Girokonto / Girokonto Future bei uns hatten.

- Ausgeschlossen ist die Aktivierung der Nachhaltigkeits-Erweiterung (Girokonto Future) auf einem bereits bestehenden Girokonto.

- Die Aktion gilt nicht für das Girokonto Junior.

Übrigens

- Es gilt immer der Tag der Beantragung. Wenn Sie sich z.B. erst legitimieren mussten und wir das Konto dann mit Verzug eröffnen konnten, erhalten Sie trotzdem Ihre Gutschrift.

- Die Prämie ist steuerfrei, wenn Ihre sonstigen Einkünfte gemäß §22 Nr. 3 EstG (einschließlich dieser Prämie) weniger als 256 Euro im Kalenderjahr betragen. Die persönlichen Auswirkungen in der Steuererklärung stimmen Sie bitte mit Ihrer Steuerberaterin oder Ihrem Steuerberater ab.

DKB银行

- DKB (月进账超过700欧元就免管理费,虽然有时要求有长居才能申请,但如果无法通过申请,他家会在网上填表阶段就告知,非常方便,即便没有长居也值得一试)DKB的开户攻略和详细的账户条件看这里。

注意:DKB不提供免费的Girocard(Girokonto本身和默认发送的Visa Debit卡还是免费的,只有主动申请Girocard卡才会收费,仅仅开户不而不主动申请Girocard则免费),如果一定想要这个Girocard,也可以考虑Commerzbank或者Comdirect。

关于DKB银行的安全性:Bayerischen Landesbank的子公司DKB拥有德国银行牌照,和其他银行一样也是加入了德国银行业义务保险,可以在意外情况之下为储户保证至少10万欧元资金的安全。关于德国银行业义务保险可以参考我在德国的资产安全吗?

C24银行

- C24有不同的账户类型,请注意区分,其中C24 Smart完全免账户管理费,值得推荐,并且它的Girokonto里的存款有1.75%的利率,自带的Tagesgeldkonto也提供2%的利率(Tagesgeldkonto不能直接用于消费,要转账到Girokonto才能消费),自带的信用卡消费还可以积分返现。详细的条件可以参考上面的表格

关于C24银行的安全性:C24拥有德国银行牌照,和其他银行一样也是加入了德国银行业义务保险,可以在意外情况之下为储户保证至少10万欧元资金的安全。关于德国银行业义务保险可以参考我在德国的资产安全吗?

法兰克福Sparkasse旗下在线银行1822direkt

- 1822direkt是法兰克福Sparkasse子公司,但运营全德国的业务,不像其他Sparkasse那么有区域性限制(见下文),如果想入Sparkasse的银行卡可以考虑下他家的免费账户Girokonto Klassik。只要月进账700欧元以上就免去账户管理费。

关于Sparkasse的知识点:在法律上Sparkasse是一种银行的形式而不仅仅是银行的名字,事实上虽然各地的Sparkasse都叫Sparkasse,但它们是各自为政互相独立的,所以你不能拿着Berliner Sparkasse的卡去其他Sparkasse的网点办业务。如果你搬家到其他城市了,你的Sparkasse账户甚至变成了事实上的纯网上银行。这就是所谓的区域性限制。

Trade republic的免费Girokonto

- Trade republic比较特殊,它首先是一个用来投资证券的Depot银行(什么是Depot请看这里)(关于Trade republic的详细信息请看这里),Girokonto只是附加功能,目前从我的测试看,可用但功能比较少,而且和正常的Depot功能的界面混在一起,对新手非常不友好,不太建议作为唯一的Girokonto。

- 优点:

- 目前不会产生Schufa记录,这很重要,所以你可以安全的在已经拥有其他银行帐户的基础上再拥有Trade Republic

- 无管理费

- Girokonto的余额利率是全德国最高的之一(截止到2025年1月16日为3%),并且月结利息

- 缺点

- 作为Girokonto界面不算友好,太乱了

- 优点:

适合学生申请的德国免费银行卡推荐

德意志银行Deutsche Bank的免费学生帐户Das Junge Konto

优势:

- 对学生免收账户管理费(不超过30岁的Schüler, Azubis und Studenten)

- 有很多线下网点

- 在德国可以在Cash Group (Deutsche Bank, Commerzbank, HypoVereinsbank sowie Postbank)的ATM机上免费取现

- 超过30个国家免费取现

- 支持Apple Pay, Google Pay

缺点:

- 一旦不是学生了就要收费了

Commerzbank的免费学生帐户StartKonto

优势:

- 对7-27岁之间的年轻人免收账户管理费

- 有很多线下网点

- 目前给学生开户就送50欧元(需要开户后头3个月每月至少5笔不低于25欧元的帐户活动,包括支付租金 等等,需要开户时同意接收银行的广告)

- 在德国可以在Cash Group (Deutsche Bank, Commerzbank, HypoVereinsbank sowie Postbank)的ATM机上免费取现

- 包含免费Girocard

缺点:

- 一旦超过年龄就要收费了

Comdirect的免费帐户

优势:

- 对28岁以下无条件免收账户管理费,超过28岁只需要每月超过700欧元入账即可免管理费

- 可以使用Commerzbank网点存钱

- 使用附带的免费Visa卡可以在任意ATM机上免费取现

- Comdirect是德国商业银行Commerzbank的子公司,安全有保障

缺点:

- 没有自己的网点

4. 德国银行卡的一般申请流程是什么?

在德国的银行开户流程很简单,一般分为以下3步:

- 在网上银行界面或者营业点申请开户,提交基本个人信息并选择开什么帐户

- 身份验证。如果是在网上申请,一般可以通过以下两个方法进行身份验证:

- 在线视频认证:通过和工作人员视频的方法确认身份信息。需要护照或者德国的身份卡。有的银行是通过德国邮政的在线PostIdent认证,也有的银行通过其他公司进行视频认证。

- 邮局认证:带好自己的证件以及银行给的认证单据(Coupon)去任意一个邮局网点,工作人员会处理剩下的工作

- 使用Aufenthaltstitel或者Personalausweis的在线功能认证(目前只有少数银行支持)

- 等待开通。认证完毕之后可能会收到确认电子邮件或者信件。之后银行会通过邮寄的方式把银行卡和密码通过好几封信分别寄来。这个过程可能需要1到2周时间。

博主经验分享:有的时候视频认证的工作人员无法认证中国的护照,这一般是由于工作人员不熟练,可以尝试挂断之后再次连接,多换几个工作人员往往能解决问题。如果实在解决不了,去邮局认证即可。

德国银行开户指南

如果不知道怎么开户,博主写了几个银行的Girokonto开户指南:

5. 德国的银行安全吗?

钱放在银行里就完全安全了吗?可惜并不是。

次贷危机后,欧洲央行要求加强银行安全性,于是各国成立了自己的银行安全基金。其中德国的安全基金的基石还算牢靠。德国的基金能够保证储户多少的资金安全呢?每个银行可以保证每个储户10万欧元的资金安全。如果银行倒闭,那10万以上的资金就随缘了。

很多德国大银行又凑在一起弄了一个额外的基金,本文里提到的几家银行都加入了这个基金。这家基金声称可以保障每个储户几百万的资金安全,我对此是怀疑的。如果你现金比较多,推荐分散在几个银行里。如果某一家倒闭了,至少不会影响资金的流动性。关于分散风险的话题可以参考《一只狡猾的兔子,只有一个银行账户怎么能够用呢?》。

6. 德国银行账户有哪些费用可以避坑?

Girokonto转账账户有可能产生什么样的费用呢?

德国银行的收费表非常复杂,好在我们只需要注意一些常见费用即可,我把它们一一列出,选择账户的时候,能省则省啊,尽量选择那些费用为0的银行。

取现费用:

有的银行可以用信用卡随便免费取现,比如ING和DKB。有些银行每个月免费取现次数的限制,比如Comdirect可以用cash group旗下的ATM机(Commerzbank, Deutsche Bank, Postbank等等)随便免费取现,但如果在其他银行免费提现就得用信用卡Visa-Debitkarte了,但每月用这个Visa-Debitkarte只能免费取现3次,超过了就要付费了。

Girocard的卡费

这是指发给你的那张银行卡的费用。有的银行默认不给客户发卡的,比如N26,如果除了免费带的Debitkreditkarte以外还想要Girocard就要收费了。好在现在几乎在所有的场合都可使用它们的信用卡付款。如果一定要免费的Girocard,现在能提供这个免费卡的银行已经很少了,还有 Commerzbank 和Comdirect 。

信用卡卡费:

不是每个银行都提供免费信用卡。如果需要信用卡,还需要仔细看看这个项目是否收费。ING和DKB的免费信用卡都不错,也可以使用我的信用卡比价工具,寻找免费的独立信用卡提供商。

取现金服务费

取现服务不一定是免费的,但用ING, DKB, Comdirect这几个网上银行的免费信用卡,在德国境内任何银行的自动取款机ATM都能免费取现(以银行方面的解释为准)。

如果有在欧盟内其他国家的取现需求,可以考虑ING的Girokonto(附带的免费信用卡可以免费取现)。

如果需要在欧盟外也可以免费取现,则可以考虑DKB的账户。需要注意的是,必须是DKB的活跃用户才能有这个功能,活跃用户的门槛是月进账超过700欧元。

最后提醒一下,有些无良第三方ATM运营商会收取额外手续费,这个费用和你用哪家银行的卡没关系,特别是最臭名昭著而又分布广泛的Euronet,所以取现时一定要看清提示。

现金存款服务费

有的朋友有存现金的需求。现金存款又分为两种,一个是硬币,一个是纸币现金。

纸币存款

如果需要经常存入现金,可能还是传统银行的网点比较方便,比如Postbank或Commerzbank,这些银行的具体收费,在下面的账户对比器中可以找到时时信息。

除了可以在传统的有网点儿银行存入纸币,ING的部分ATM机也可以免费存款。另外ING的客户也可以通过Reisebank免费存款,但是单次不能超过2万5千欧元。(从2024年12月1日开始修改为1%的手续费,并且足底2.5欧元,最高7.5欧元)

存硬币

在德国使用现金,最讨厌的就是会收到硬币,想把它们花出去也挺费劲的。好在一些银行的ATM机能提供硬币存入服务,比如Commerzbank。

一些超市也提供硬币存款机,比如Real就有这种机器,存入后可以换成代金券在超市使用。

7.银行账户”搬家“服务

换银行账户的时候最烦的事情就是那些自动扣款Lastschrift的服务了,好在有些银行提供自动账户搬家服务。

我用过ING的,体验非常好。只要在ING上选择Umzugsservice,然后根据指示填入信息,就能看到旧帐户里所有的Lastschrift的信息。然后选择想要迁移到新账户的服务商即可。未来的几天里,还能看到迁移进程。

8. 有没有银行有Tagesgeldkonto活期存款?

现在德国很多银行都开始给出不错的活期存款账户,关于活期存款和定期存款我有另一篇详细介绍的文章,并且列出来了利率最高的可靠银行,欢迎查看。

9.Depot股票基金券商账户

现在德国很多银行都开始给出不错的Depot账户,关于Depot券商账户我有另一篇详细介绍的文章,欢迎查看。

10. 哪些银行提供夫妻共同账户?

有的朋友希望夫妻两人公用账户,这样比较方便。本文上面章节里介绍的大部分德国银行都可以提供夫妻共同账户。

如果线下网点对你很重要,你可以考虑德国第二大银行Commerzbank的夫妻共同账户,只要每月进账700欧元即可免除帐户管理费。这里有Commerzbank帐户详细介绍和申请攻略。

如果你愿意尝试在线银行,也可以考虑Commerzbank 的子公司Comdirect (月进账超过700欧元或者满足其他几个条件就免管理费,服务很好,Comdirect具体介绍参见开户攻略,点击开户之后选择开Gemeinschaftskonto即可),跟Commerzbank相比,它的好处是有免费的Visa卡(注意是Debit卡,关于Debit卡和Credit卡区别,请参考我的德国信用卡对比文章)

其他的几个在线银行条件也非常好,比如ING和DKB都是有着几十年历史的大银行。ING(月进账超过1000欧元就免管理费,可能要求有长居才能申请,ING开户攻略看这里。 )DKB (月进账超过700欧元就免管理费,虽然有时要求有长居才能申请,但如果无法通过申请,他家会在网上填表阶段就告知,非常方便,即便没有长居也值得一试)DKB的开户攻略和详细的账户条件看这里。

需要注意的是,如果夫妻两人使用共同账户,可能会涉及到赠与税的问题。如果一个人名义下的进账比另一个人多,那么就形成了赠与关系,有可能会涉及到赠与税的问题。所以最好是两个人的帐户完全分开。细节可以参考《德国夫妻共同账户的赠与税陷阱》。

但是如果只有一个人工作怎么办呢?

解决方案就是开设单人账户后,给另一个人开具一个Vollmacht全权代理的证明,然后给这个得到Vollmacht的人也申请一个子卡就行了。目前我得到的信息是,税务局不会管这种情况,我想是因为它也没法证明得到Vollmacht的人买的东西只是给自己买的吧。

可惜也不是每家银行都免费提供Girocard的子卡的。比如Comdirect对子卡的收费挺高的,ING可以免费提供这个服务。申请也很方便,只要在开通账户之后,在网银界面申请Vollmacht即可。

11. 怎么注销不需要的银行账户?

如果旧的Girokonto帐户没有用了,即便它是免费的,也建议注销掉,因为帐户太多可能会拖累我们的Schufa信用分数。(Festgeldkonto、Tagesgeldkonto以及Depot的数量都不会影响Schufa分数。)

不过也不用太担心的这个问题,只要账户数量不是太多就没事。比如我由于各种原因,最多的时候同时拥有3个Girokonto,Schufa分数依然接近满分。

如何注销旧帐户呢?我们需要给银行写信,内容包括持卡人的信息和希望的终止合同的日期,然后说明自己不想要这个帐户了就行。另外注销的生效日期一定要稍微晚一些,让新旧账户同步运行一段儿时间, 以观察一下账户迁移是否确实没有问题。

这个网站上介绍的银行或者券商,有一部分和我有合作,如果你通过我的链接注册账户,我就有可能拿到奖励!详细信息我在《新手必读》里有更多介绍。是通过我的链接注册还算通过官网注册,对你来说并不会有任何价格差别,所以为什么不通过我的链接注册账户呢?如果我的文章能够给你带来有用的信息,请通过点击我的链接注册账户吧,帮我加个鸡腿吧,支持我建设这个网站吧!

Girokonto德国银行开户对比工具

下面的账户比较工具,可以对比德国各大银行的Girokonto转账账户。对比时有几个参数需要根据个人情况调整,以便找到对你来说最划算的帐户,甚至即免费又有开户奖励的账户(点这里看博主总结的几个有开户奖励的卡)。看中后点击Zum Anbieter可直达银行页面。

Zahlungseingang/Monat:每月入账金额。有些银行只有在每个月进账超过一定数量的情况下,才能够享受免费服务。

EC-Karte mit Kreditkarte:是否需要信用卡。如果需要信用卡但又找不到带有免费信用卡的Girokonto,可以使用我的信用卡比价工具,寻找免费的独立信用卡提供商。

Durchschnittliches Guthaben:平均账户内余额。这个参数目前对于Girokonto不重要,因为反正也没有利息。

比较结果解释

Anbieter:银行名称

Kondition:服务的摘要。推荐使用同时提供欧元区内甚至全球任意提款机免费提现服务的银行。

Koslenlos Abheben:是否可以免费提现(取现金)

Leistung:提供的特别服务。这里我列举几个比较值得关注的服务

- Kostenlose Visa/Master-Card 免费信用卡

- xx Euro Startguthaben 开户奖励!!也就是开账户有奖励!

Haben-/Dispozins:账户余额利息/负数账户余额罚息。

Kosten gesamt:每年的整体费用,它是按照给出的几个参数计算出来的。尽量选择费用为0的免费账户!!有的银行会在这里显示+加号,表示不止免费,还会有利息。

点击表格里的Zum Anbieter直达银行页面。

Dieser Beitrag bietet einen umfassenden Vergleich der Girokonten verschiedener großer Banken in Deutschland und gibt wertvolle Einblicke basierend auf persönlichen Erfahrungen und Beobachtungen bei der Beantwortung von Fragen anderer Benutzer. Zusätzlich wird eine Zusammenstellung der praktischsten oder kostengünstigsten Bankkonto-Kombinationen einschließlich Kreditkarten und Depotkonten angeboten, um den Lesern zu helfen, die Beziehungen zwischen den verschiedenen Konten zu verstehen und Geld zu sparen. Sehr nützlich für diejenigen, die in Deutschland leben oder planen, dorthin zu ziehen.

我已经被Girocard和Debitkarte的概念搞混了……为什么comdirect的Girocard不能网上支付,visa debit又不能存钱(相当于它两张卡完成了别的银行一张卡的活),而commerzbank的Girocard (Ausgabe einer Debitkarte)(我不明白括号里什么意思其实)又可以在网上买东西?

Girocard和Debitkarte是不是就是一个东西?commerzbank的这个免费账户是不是基本上和我现在的Sparkasse Jugendkonto是一样的?

Commerzbank 的Mastercard Debit收费卡比原来的Girocard到底多出来个啥?只有全球无现金支付这个功能吗?

Debitkarte是一种卡的分类,和credit card对应,中文就是借记卡贷记卡的区别。Girocard你可以认为是一个支付方式。Girocard肯定是Debitkarte。Visa Debit就是说它是信用卡,但是和Girocard一样没有信用额度。我不知道你是哪家Sparkasse的账户,是不是一样你要对比一下条件,但是我猜测大概率是你的想法。

感谢回复!还想问一下Visa debit或者master debit 是不是就是卡号4×4,背面有cvv的那种卡?我看网上有些评论说Visa debit有在某些情况下使用不了的情况(比如租车,酒店等等),请问这种现象是真实存在的吗?如果有概率的话是不是最好还是办个credit比较保险一些?

是的,你说的情况是真实存在的,我在关于信用卡的文章里也提到了这个问题。推荐你在我这个文章里找一个适合的信用卡来申请,希望能通过我的网页转到任何银行页面申请,这样可以支持我的网站建设。比如那个Advanzia银行的卡就不错,我自打学生时代申请之后一直都在用。

好滴!十分感谢博主的回复!

请问博主能不能开一篇讲讲存款超过5w欧以后钱应该放在哪里,对抗现在所有银行都用的负利率…

如果现金多,现在基本可以无脑选ING了,它宣布7月1日起,50万以下都不收负利率了。最近应该还会有更多银行跟。

好的好的,那再蹲几天看看更多银行的跟进情况,谢谢博主!

我想问一下 上面写的Commerbank的月入700欧元是指的什么意思?比如我每月从家里的信用卡取700. 然后存入银行卡,这样就算是eingang了吗? 还是说必须要公司给你发工资才算?

按我的理解,你不能从自己commerzbank下的账户转进另一个自己commerzbank下的账户,其他的好像都算。你说信用卡这个,我还真没想过,会不会太折腾了

n26现在没有免费卡了。vivid银行完全无条件免费,全球atm免费取款的visa储蓄卡,借记卡,Girokonto,不是信用卡。有护照申请就能得到,与schufa完全无关。先不要安装任何app,先要点我的链接申请,30天内有最多50欧购物返现(aldi ,亚马逊,kaufland,加油站)+100欧欧盟外消费返现+5-25 欧 欢迎金(欢迎金需要开卡30天内一次性消费20欧,根据申请时间的促销活动,消费7天内得到5-25欧欢迎金,直接存入账户)。支持100种货币兑换。开户以后需要验证电邮,填写税号才能用。有1银色虚拟卡,用于Google pay,apple pay,网上购物,另外一张免费免费免费紫色实体金属卡,需要点neue Karte ausStellen申请,7天内到卡,app内激活,自己设定密码。app, facebook,ins, 邮件客服7天24小时在线,可以英语,德语,西班牙语,法语。开卡以后请私信我,提供中文客服。不能存纸币现金。提供全天24小时在线验证身份,不用去邮局。自己的id就是护照,不需要居留卡。app里填的信息要和护照上一样,特别是出生地,要和护照上写的完全一样。

是不是直接用这个页面的链接进入就是用你的链接了?我希望尽点微薄之力支持您建设这个网站

是的,多谢多谢!您太好了

DKB这种没有营业网店的银行,如果我想存入现金,能否再柜员机上操作(比如Volksbank 或Sparkse)?

可以在柜员机操作,还可以在合作的商店存钱,但是非常不推荐,因为收1.5%的手续费!如果有存钱需求,推荐看看ING是不是在你家附近有可以存钱的ATM机,如果有,不如用ING

仔细看了你的总结,我觉得comdirect的Girokonto、信用卡及Depotkonto一次性可以搞定比较省事;就是不知道comdirect的现金存取服务网点是否完善,我见到你之前总结说是comdirect可以使用commerzbank的网点和ATM来存取现金,对吗?

comdirect的卡可以使用commerzbank的机器,每年可以免费存现金3次

谢谢回复!请问,超过3次的柜员机现金存款是怎样收取手续费呢?

超过3次每次4.9欧元

ING的柜员机现金存入是全年免费,还是有条件免费?谢谢

应该是无条件的,但一年只可以存入25000

还有一个疑问,我见到提及的Comdirect和ING的免年费条件是月入超过700欧,这个条件是否包含现金存入?还是一定要工资转账700欧才能算是月入700欧,然后才可以免费?谢谢!

它只是说Geldeingang要700欧元,没有提及怎么入的,所以我觉得没区别

非常感谢博主的及时分享!我现在准备开立账户了。我的情况是这样的,需要开设含GiroKonto、信用卡和Depotkonto一起,首先我可能需要网上方便操作我买卖一些股票或基金(中长线投资、不频繁交易),同时有方便管理GiroKonto(需要有比较多的柜员机来方便我及时存入一些现金,我住在萨尔州),免管理费操作起来不麻烦!Dr.Rich您能否推荐以下,您也可以直接邮件我:zxpeng.masspower@gmail.com,谢谢!

你好,Dr. Rich. 非常感谢你的分享。现在comdirect 也是有条件免费了,目前是不是只有DKB和N95免费了?你有推荐的吗?

对的,基本只有DKB和N26无条件免费了,我更推荐DKB,但是据说没有长居可能不好申请,可是我依然更推荐你试试DKB,反正申请的时候如果不符合,会马上告诉你不能申请成功,没什么损失。当然具体的条件还是应该看下文章里我总结的表格,看看哪些条件对你更重要。希望能通过我这个页面的链接申请。

Dr Rich,

感谢你的精彩总结,让我们的生活轻松很多!

如果要回国,但还想在这边保留一个银行账户。账户里也不再会有每月工资收入,所以传统银行就会有手续费。

你会推荐哪一个

因为我也只有在德国的经验,所以我只能说,我听说DKB和Comdirect不介意客户离开德国,并且它俩也提供无条件的免费帐户,但我也不敢保证这个信息是不是有效的。或许你可以在开户前打电话问一问,这两家的电话客服都非常好。

我在邮局银行开了个girokonto,往中国汇了一次钱就把我账户注销了,这是什么情况?还能恢复我的账户吗?

我听说过很多因为从中国汇款进来而被注销的,往中国汇款被注销的还是第一次听说。德国的银行因为反洗钱法,都有义务监控客户的资金流动,如果有符合法律规定的异常,它就必须动用一个委员会来评估风险,对于银行这是非常非常费时费力的活动,所以最方便的方法就是,在你的资金流动有触动委员会的风险的情况下就解约。恢复帐户恐怕是不可能的,你最多能恶心一下他,不过没什么必要,费时费力费钱,我就不教你了。现在你能做的是阻止他通知德国信用系统Shufa,如果它主动通知Shufa说把你解约了,那么可能是一笔负面的信用记录,影响你以后开户甚至贷款。所以你应该也解约它。我猜它解约的期限是3个月,你就把你的解约期限定在比他早一个月的时候,解约信亲自带去邮政银行,再自己带一份Quitung,上面写它收到你的Kündigung了,让接信的人签字。这样理论上就是你解约了它,而不是它解约了你。我不能保证这样能奏效,但绝对是一个控制损失的必要步骤。祝你成功

我是刚来德的学生,想在Postbank开个无管理费的Giro direkt,卡在PostIdent这个环节了。。气得要命,索性告别传统银行,正在考虑换comdirect或1822direkt。完成了Postbank Giro direkt的在线申请,但是没有验证成功,邮件联系客服回复很慢!Postbank的工作人员说是让我带着PostIdent Coupon去做身份认证,不过我在Postbank的网站找了很久都没找到这个Post-ident的相关说明或任何文件,我完成在线申请后只收到Auftragsbestätigung的电子档,压根没有Post-ident Coupon。完成在线申请后的页面还让我带上PostIdent-Formular,可是我根本找不到这个Formular!我也Google了PostIdent,Deutsche Post网站上关于这个东西的说明,那意思还是我必须从Postbank那里获得PostIdent Coupon或Vorgangsnummer(和Auftragsbestätigung上的Vorgangs ID不是一个东西)才能做身份认证啊。去了Postbank的营业厅几次都没搞定,快被气死了。。。昨天申请comdirect后,马上就有PostIdent Coupon,拿着它去邮局做身份验证也很简单,希望申请顺利。

太惨了……我曾经也有过postbank的帐户,有事儿去找柜台,服务真是差到感人,还巨慢……就又注销了

对比多家传统银行才决定选择Postbank,没想到这样。虽然我的渣德语可能造成了一定的沟通障碍,还是觉得他家服务不行,工作人员也不专业。拜拜了Postbank。。。