如果要在德国贷款买房,需要按照怎样的时间顺序?又有哪几个重要的时间点?本文分享给你这个重要的攻略。如果能够按照前人经验合理安排时间,将会提高效率少走弯路降级风险。其中最最重要的是签贷款合同和Notartermin的时间点,如果大意了,甚至可能造成重大损失。

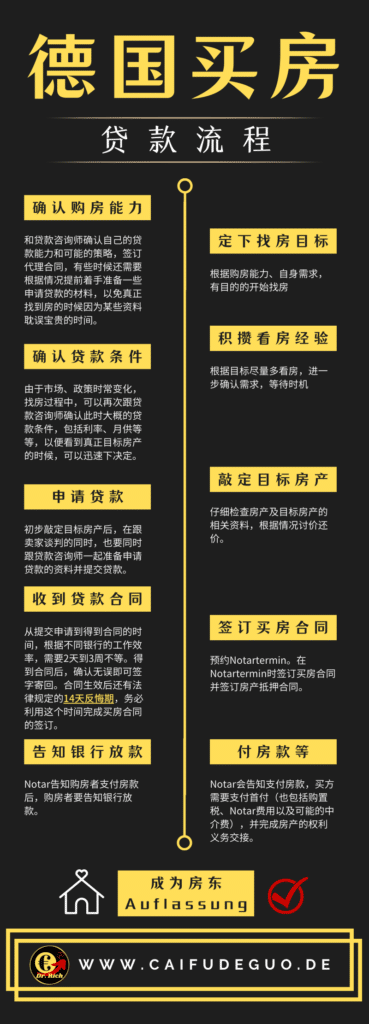

1.确认自身经济条件

买房的第一步是确认自己的经济条件,这样可以在未来节省时间和精力。

最重要的3个参数是:

- 自己能拿出多少首付

- 目前的收入水平

- 每月的盈余情况

这3个参数对在德国贷款的条件和贷款的上限影响最大,知道他们才能大概确认贷款框架,才能了解自己应该去寻找什么样的房子。最简单的方法就是分析自己过去几个月的银行流水,有些银行的网银有自动分析功能,那就更容易了。如果平时有记账的习惯,那就更好了。

2.确认贷款能力/购房能力框架

了解了自身经济条件后,就可以开始和银行或者第三方房产融资专家谈一谈了,了解一下自己大概能以什么样的利率贷多少款了。

掌握了“最高贷款+首付”这个参数,就可以一词决定自己未来找房看房的价格区间了。

3.了解德国房地产市场状况,划定找房的条件

接下来可以根据之前确定的贷款能力和购房能力框架刷一刷德国房地产网站,比如immobilienscout24等等,了解一下各种房产的价格,了解一下房产的基本参数,让自己对德国的房地产市场有一个基本的认识。

最重要的几个房产参数包括:

- 房子类型(公寓Wohnung、联排Reihenhaus/RH、双拼Zweifamilienhaus/ZH、独栋Einfamilienhaus/EH等等)

- 大小(居住面积,使用面积,花园面积等等)

- 位置(周围的公共设施,风土人情)

- 状态(室内各种设施比如暖气状况、窗户类型等等)

除此之外也可以直接找一个房产中介,咨询一下以自己的预算大概可以在什么位置买到什么样的房产。

4.看房/确认最终目标

对德国的房产市场有一个基本了解后,就可以开始看房了。

最简单的方式是在房地产网站上设置一个搜索条件,这样一旦出现符合条件的房产广告,就会收到邮件通知。如果你的目标是买到尽量便宜的房产,那么收到通知后一定要马上给卖家发信息、打电话。性价比好的房子往往一两个小时内就被下架了。

另外也可以多找几个房产中介说一下自己在找什么样的房产,有时候会有意外收获。

最开始看的几个房产很可能无法在各方面都符合自己的要求,毕竟这里面有巨大的运气成分,所以不要着急,慢慢看慢慢找看房以及跟中介/卖家聊天感觉,摆脱情绪的控制。

另外找到最终目标后,别忘了讲价。

5.申请德国银行贷款

找到最终目标后,就可以正式申请贷款了。

提交申请之后,各家银行给出最终结果的速度不同,特别快的银行能在两三天之内给出结果,慢的则可能要一个半月之久。合格的房产融资专家可以帮我们选到合适的银行。

6.收到贷款合同,签贷款合同

贷款申请成功后,合同一般会通过邮寄送到我们手中,收到贷款合同之后,需要签字再邮寄回给银行,或者亲自给银行送去。

本文最重要的知识点之一来了:

根据德国民法§ 355 Abs. 1, 2 BGB规定,消费者收到合同的撤销权解释文件(Widerrufsbelehrung)后的14天内,可以随时反悔,不需要承担任何责任。所以一定要确保签买房合同的日子(Notartermin)在签下贷款合同的14天内,这样如果签购房合同的时候发生任何意外无法继续买这间房子,都可以无损失的退出贷款合同。反之,则要赔偿银行的损失。如果能够注意这个坑,则可以避免一笔相当可观的损失。

7.确定签买房合同时间(Notartermin)

签买房合同的时候,一定要100%确保贷款没问题,因为签了合同就必须要把它买下来了。如果买不下来,需要承担一大笔赔偿金。

一个额外的知识点是,如果从公司手里买房,法定还有额外的14天等待时间。也就是说,拿到合同后最快也得在等14天才能去Notar那里签合同。但从私人手里买房没有这种规定。

如果贷款买房,除了签买房合同Kaufvertrag 还要再签一个银行抵押协议Grundpfandrechtsbestellung。好在这些复杂的事情并不需要我们自己操心,Notar会负责把所有的流程走完。

这个阶段如果有任何疑问,都可以问Notar,毕竟付给他不少钱呢。

8.成为名义上的房东Auflassungsvormerkung

签过购房合同并满足几个条件后,Notar会帮我们在地契Grundbuch上注册为名义上的房东,这一步叫Auflassungsvormerkung。完成了这一步,卖方就没有办法再把房子卖给别人了,但房产还没有正式属于买家。

所谓Auflassung,可以形象的理解为,把门打开(Auf)成为(lassen)房东。

9.付首付,并告知银行放贷款

成为名义房东后,就可以放心的付钱了。一般来说银行会要求我们先把首付付掉,再书面请求银行向卖家付款。

如果不确定什么时候付钱,别忘了问Notar。

10.交接权利义务

在法律上,德国房产的所有权、使用权以及各种义务Besitzübergang, Nutzungen und Lasten是分开的。一般来说,购房合同上会约定如何交接这些权利。如果是二手房,最常见的情况是,付钱后就可以拿钥匙住进去了。

11.成为正式房东Auflassung

Notar确认付款后,会在地契Grundbuch上把旧房东删除,并把购房者正式注册为新房东。

从签购房协议到这一步,短则几周,长则1年。

总结:德国买房流程

上文中的内容我画在了下图里,这里大部分的时间点都可以由房产中介和Notar主动推进,几乎不用担心。

需要特别注意的就是,签贷款合同和Notartermin这两个时间点之间的时间间隔务必要少于14天,务必在Notartermin时能保证拿到贷款。这两件事未必有人会主动提醒,但存在有巨大的潜在风险。

对比银行贷款利率

从哪里贷款最划算呢?绝对不要简单的找一个银行问问就了事,因为你花一点儿时间对比一下,就有可能上下省出几万欧元的利息。在德国,能提供贷款的除了各大有网点的银行,还有很多网上银行能够提供贷款,甚至有些保险公司也能,而最方便的就是来找我了。

*关于德国房贷方面的咨询请移步这篇文章:《德国买房贷款咨询》

计算目标房屋的贷款条件

通过下面的表格可以轻松预估自己的目标房屋的贷款条件,如果觉得条件合适,可以在最后一步提交表格内容,我会在接到申请后联系你。

作者:Dr. Rich 财富德国 (转载请获本人授权,并注明作者与出处)

本文只是博主个人观点,不构成投资建议,本人不承担据此操作产生的后果!

本文已经在德国的Notar处留档,抄袭前请考虑后果。

关注微信公众号“财富德国”,微博账号“财富德国DE”,不错过新文章,提高留德华们的理财能力