上面的新闻截图来自柏林早报,说的是2017年柏林房价涨幅全球第一,涨幅超过了香港巴黎和伦敦。国内近年来来打鸡血般的房价上涨,没买房的在懊悔为什么当初没买,然后挣扎着凑首付,誓言要成为有房一族;买了房的则多么地希望自己当初能再多买几套啊。德国的房地产市场是什么样的呢?是不是值得进去捞一笔呢?本文就尝试带给你一个德国房地产投资的纵览。

透明化提示:引入亚马逊的链接属于Affiliate-Links。

1. 房价是否一直上涨

房价是否一直上涨呢?这是大家投资前最想知道的一个问题。很多投资者会说,当然会涨了,无限上涨啊,看看上海呀。中国的现代房地产市场历史并不长,80年代才有了真正意义上的商品房,而90年代末期才真正满地开花。即便是这么短的时间里,房价也没有一直在上涨,2016年的短期低迷还把一些投资者吓出一身冷汗。

再看看美国,上一次经济危机又名次贷危机,它就是由房地产次级贷款引爆的。当时到处都是破产的个人投资者甚至机构投资者。在发达国家,房地产市场之所以称为市场,政府并不会借入房价的调控,价格变化全靠市场自动调节,所以市场被现代经济之父亚当.斯密称为看不见的手。

那德国的房地产市场是什么样的呢?和中国相比德国房地产市场历史悠久,经历了数次经济危机,的国房价的起起落落,可以参考之前的一篇博文《德国的真实通货膨胀率》里面最后的一段。

从几十年的跨度来看,短时间内房价可以上涨也可能下降,但大城市的房价总体来看是上涨的。当然前提条件是这个城市不会衰败。至于衰败的城市是什么样子的,可以参考美国底特律。(德国的房价有没有一个可能的上限呢?我进行了相关的分析。)

2. 什么是房地产

要想投资德国的房地产,先要了解一下到底什么是房地产。相比国内70年的产权,你一定听说过外国房产是永久产权的。我们首谈谈什么是产权。

房屋产权在德国可以分成两部分,一部分是地Grundstück,一部分是建筑(地窖当然也算在这里)。永久产权指的是,这块地的使用权就永久属于买家了。上面建造的房子,自然也是无期限属于你的。但买了地就可以对它为所欲为吗?

罗伯特.清崎的《富爸爸穷爸爸》有一个对房地产的经典描述,房地产的英文名real estate里的real不是“真正”的意思,而是西班牙语“皇家”,real estate的直译不应该是“真正的财产”,而是“皇家的财产”。所以政府可以规定房地产交易的限制和税收。

这一点在德国的第一个表现是地产税Grundsteuer的收取,接着是房东想对建筑进行的更改先要得到政府的批准,最后理论上政府甚至可以把卖出去的地再收回来。

在德国买一个房子不一定意味着也买了地,有的时候地是租来的,比如一个99年的租地合同。这种地当然是每年还要租金。

德国的楼宇的交易是随着1900年发布的Bürgerlichen Gesetzbuches (BGB)的才从法律上可行的,但依然无法交易公寓。1951年Wohnungseigentumsgesetz发布,终于可以通过Teilungserklärung把楼分割为公寓并分别出售。

3. 想在德国买房的我需要满足什么条件

个人投资者需要满足哪些条件才能在德国买房呢?

理论上说,只要能把房款付给卖方,再付给政府等相关机构手续费,就可以买房了。但很多人都是想贷款买房的,怎么能拿到贷款呢?

一般来说,什么身份都能贷款,只是贷款条件不同。想拿到最优惠的贷款一般需要拿到德国长居,应该有一个稳定的工作,最好是不限期合同。单身者至少要2000欧元的税前收入,两个人的话要再多一些,有孩子就再多一些。

银行希望客户再扣除生活费后还有盈余,有些银行甚至要求有Berufsunfähigkeitsversicherung。

一般认为需要能拿出20%的首付加购房的额外费用。其实如果信用够好,也可以用更少的首付购房。

4. 为什么买房的人好像都赚钱了,而炒股的总在赔钱?

“买房的人都赚钱了,而炒股的总在赔钱”并不是事实。如果搜索一下德国房产拍卖网站就会看见,每年都有大量的房产持有者被破产清算。但你也不要被吓跑,毕竟这是极端情况。

之所以产生“买房的人都赚了的感觉”,是因为房产有一个好处:不容易交易。

为什么它是好处呢?据统计,股市个人投资者亏损的最大原因是频繁交易。通过交易赚钱的方式是低买高卖,而个人投资者却总在高买低卖。但购房者不同,房地产价格不是像纳斯达克100指数一样随时变化,所以大部分人根本感觉不到房价的短期变化。而买房时的昂贵的手续费和税务负担也让投资者无法频繁交易。

在大时间跨度上大部分资产价格是上涨的。低一个原因是生产效率的提高,另一个就是通货膨胀率。通货膨胀是房地产投资者的好朋友,后面的章节“银行的角色”里面会展开这一点。

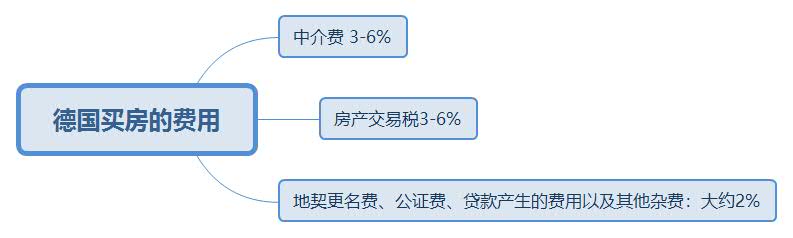

5. 在德国买房有哪些费用

本文只讨论正一般交易,不包括拍卖。

- 德国的二手房交易有时有中介费,一般介于3%和6%之间。

- 政府在交易时会收取房产交易税,根据各州的不同规定介于3%和6%。

- 最后是地契更名费、公证费、贷款产生的费用等等,它们加起来大概是房价的2%。

上面3项加起来大概是购房费用的12%。这个钱大部分情况下要购房者自己出,银行一般不会提供贷款。

6. 德国买房的税务问题

在德国交易房产涉及到税务问题,都有哪些呢?

首先是上面提到的房产交易税。然后是房子再次出售之后对收益的征税,有人说是投机税Spekulationssteuer,其实征税的标准就是投资者的个人所得税率。

有两个例外可以免除对收益征税。出租房持有10年以后再出售收益是免税的。如果曾经出租过,但在出售前3年完全自住,则出售收益也是免税的。如果房产从未出租过,完全是自住的,那么不管住了多久,出售的时候收益都免费。但这里要注意,如果买来后过了极短的时间就出售(比如半年),税务局几乎不可能承认你是出于自住的目的持有房产的,除非出售是出于理由充分的不可抗因素。

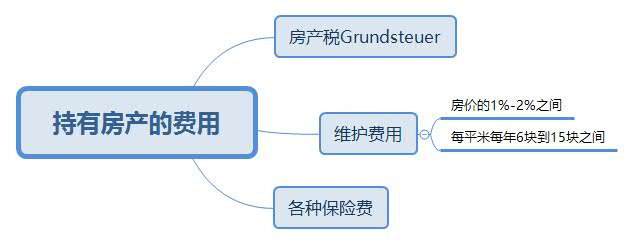

7. 持有房产的费用

持有房产也是有费用的?第一个依然是是税务,每年政府都会向房东征收房产税Grundsteuer,不同的州有不同的标准。一个公寓的房产税大概是一年几百块。房产税是地方政府一大稳定收入来源。

因为房子是要修缮的,德国的人工费又很贵,所以还需要考虑维护费用。这个费用根据房龄不同大概在每平米每年6块到15块之间,一些研究认为在房价的1%-2%之间。

另外也有类似国内的物业管理费,每个公寓大概是300欧元。独栋别墅一般没有物业,也就没有这个费用了。

最后还有各种保险,包括责任险、法律险、火灾险等等。

上面这些费用加起来大概在1000欧元上下。

8. 买房自住和租房哪个更划算

买房自用还是租房呢?我做了一个计算器,可以根据自己的实际情况从纯经济的角度上计算哪个更划算。另外下面的推荐书目里有有一本是专门讲这个话题的。

9. 买房出租收益有多高

为什么要买房出租呢?因为有租金收入。投资最在乎的东西之一是投资回报率,房地产投资的回报率上可以用租售比表示。就是年租金除以买价,同样的房子这个值越高当然收益越好。但更应该在乎的是投入资金的回报率。

比如房价是10万(包括购房时各种费用),首付是1万,贷款9万。每年的租金是5000,利息是2%(相当于每年90000×2%=1800欧元)。假设每年的额外费用是800块。可以算得实际收益是5000-1800-800=2400。2400欧元的收益相对最初投入的1万就是24%。远高于5%的租售比。

同样的房子,在采用不同策略的情况下投入的资金的收益也不同。

10. 银行的角色和税务优惠

上一小节的例子里,和银行借钱要给它利息。如果全款买下那个房子,每年可就是5000块进账呀。可如果有贷款的话,假设每年还款额也是2%,实际到手的钱就是:

租金-费用-利息-本金 = 5000-1800-800-1800 = 600

贷款的好处在哪呢?

首先从税务角度看。收来的房租要按个人所得税率征税。但很多支出是可以抵扣收益的。每年可以用房产建筑价格的2%抵税,银行的利息可以抵税,没有转嫁给租客的费用可以抵税。

上面的例子里,假设地价是2万。每年可以抵税的项目包括

- 建筑价格:(10万-2万)×2% = 1600

- 利息:9万×2%=1800

- 没有转嫁给租客的费用:800

这三项加起来是4200。如果全款买,可以抵税支出就少了1800块。

这个公寓未来的修缮支出也可以抵税。比如到了第五年,决定花2000块换一下窗户,可以再次跟银行贷款2000欧元,分5年还。装修好了之后就又增加了2000欧元的抵税项目。这时抵税项目已经超过了收益1200欧元,它可以用来抵扣工资收入。

因为新换的窗户让房子的能源利用率上升了,租客理论上可以节省暖气费,所以可以在未来几年里分批次把2000块的费用转嫁到租客头上,还银行贷款的任务还是由租客承担,你在没花自己钱的情况下还得到了额外地税收优惠。房子的价值甚至还因为新的窗户被提高了。

最后也是贷款的关键好处之一。如果有10万欧元的现金,不贷款的话只能买一个10万的房子,税前收益是5000。如果贷款买10套,总的税前收益就是50000,这就是杠杆的力量。

11. 房地产投资者最好的朋友——通货膨胀

通货膨胀带来的是贬值,但贬值却能降低贷款购房者的还款压力降低。为什么呢?

贬值只是相对于现金而言的,而对于商品和劳动力,货币贬值的结果是价格的上升。

对于雇主而言,雇员的劳动力价格随着通货膨胀上涨。对于租客而言,他们工资的上涨所以可以承受更高的房租。对于房东而言,房租自然也应该随着通货膨胀上升了,而贷款利率和月供却不上涨,所以房租的上涨会减轻我们还款的压力。

通胀还是房价上涨的好朋友。假设10年之后房屋供求市场没有发生改变,房价变化只是因为通货膨胀,欧洲央行的调控目标是每年2%的通胀率。所以房价应该上涨1.02的9次方,大约是19.5%。假设首付是10%的房款加12%的购房额外费用,相当于房价的22%;十年之后出售房屋本身的利得就是房价上涨比例19.5%减去交易费12%。仅仅因为通胀产生的收益率就是(19.5%-12%)/ 22%=31.8%,再加上十年里房客贡献的不断上涨的租金,收益就更高了。

2022年的通胀已经触及了10%,如果以后几年真的通胀率保持在5%-10%之间,可以自己带入上面的世子计算一下,仅仅因为通胀就能给自己带来多大的收益。

12. 如何学习投资德国房地产

很多朋友把投资房地产当成了一个学习成本低的理财方法,以为问问老留德华“邻居李阿姨”或者同事“托马斯”就能学会了。其实并不是这样的。德国房地产市场水很深,需要系统学习才能让自己避坑,我还总结了10个新手常见的错误,欢迎参考。

不经过系统性的学习就投资房产是非常危险。我推荐先看几本德语的房地产书籍,了解一下详细的投资逻辑和法规。下面是几本我自己看过的不错的书,有的甚至可以合法地免费获得:

小投资者在德国如何买房投资房地产并获得成功

- 《Geld verdienen mit Wohnimmobilien: Erfolg als privater Immobilieninvestor》(博主意译:小投资者在德国如何买房投资房地产并获得成功)

Alexander Goldwein的这本书包含了最全面的入门知识,从德国房地产市场的初级知识到怎么计算回报率都有涉及。这本书还有一个福利,读者可以给作者写信索要一个excel的计算工具,可以计算投资的房地产未来10年的财务信息。

如何免费获得这本书

这本书本身虽然很贵,但在作者还把它拆分成了几本更薄的小书,这几本书经常是亚马逊读书会员Kindle Unlimited的免费阅读材料,这个会员是可以免费体验的。

买房自用还是做租客更划算?如何做出正确选择?

- 《Kaufen oder mieten?: Wie Sie für sich die richtige Entscheidung treffen》(博主意译:买房自用是做租客哪个更划算?如何做出正确选择?)

Gerd Kommer是德国著名的投资理财专家,他有自己的资管公司,也写了不少投资理财的经典书籍,比如著名的《Souverän investieren mit Indexfonds und ETFs》就科普了如何傻瓜式投资指数基金进。这本书也自带计算工具,可以根据个人情况估算到底是买房还是租房划算。

如何免费获得这本书

这本书也有办法“免费”获得,在亚马逊的有声书服务Audible上能够找到这本书的有声版,这个Audible服务可以免费试用2个月,每个月可以免费获得1个Guthaben,每个Guthaben可以免费换取资源库里的1-2本有声书。即便试用Audible过后解约了合同,试用期间免费获得的书也是可以继续免费听的。也就是可以通过试用这个服务的方法免费听《Kaufen oder mieten?: Wie Sie für sich die richtige Entscheidung treffen》这本书。

买房自用者如何贷款能够省钱和避免错误

- 《Immobilienfinanzierung für Selbstnutzer: Geld sparen und Fehler vermeiden beim Kauf der eigenen vier Wände》(博主意译:买房自用者如何贷款能够省钱和避免错误)

最后一本推荐阅读的书也是Gerd Kommer写的,暂时我没发现这本书有办法可以“免费”获得,好在它也不像上面那几本那么贵。此书面向的读者显然如同书名,是打算贷款买房自住的朋友。

他在书里先是用详尽的数据分析了买房的利弊,然后教给读者计算自己能够买得起什么样的房子,以及如何计算房屋的价值和贷款的策略等等。当然就像此书的标题所说的,书里还会教读者如何避免一些典型的买房时可能遇到的陷阱。另外税务的问题也被拿出来解释了。

Gerd Kommer在研究金融问题的时候喜欢用“冰冷的数据”推导出观点,虽然看起来冷酷无情,但也能帮助你不被错误的决定拉入经济的泥潭。

对比银行贷款利率

从哪里贷款最划算呢?绝对不要简单的找一个银行问问就了事,因为你花一点儿时间对比一下,就有可能上下省出几万欧元的利息。

在德国,能提供贷款的除了各大有网点的银行,还有很多网上银行能够提供贷款,甚至有些保险公司也能。除了自己去找银行,还可以去找贷款中介去询问,比如下面表里的Dr. Klein等等。在贷款前,最好通过下面的计算器看一看哪家的利率更划算,多多对比。

下表中的几个词的意思分别是:

Nettodarlehen:打算贷款多少钱;

Kreditlaufzeit:利息绑定多少年(不是要多少年还完钱);

Beleihung:贷款额占房价的比例(它只有两个选项,选一个差不多的就行,详细情况必须跟贷款顾问细说,任何网上贷款计算器都只是算个大概的利率);

Tilgung:初始本金还款率,一般选2%就行;

monatliche Rate:每月还款额(本金还款额+利息);

effektiver Jahreszins:贷款的利率

Restschuld:过了上面提到的 Kreditlaufzeit 之后,还剩下多少贷款没还完

作者:Dr. Rich 财富德国 (转载请获本人授权,并注明作者与出处)

本文只是博主个人观点,不构成投资建议,本人不承担据此操作产生的后果!

关注微信公众号“财富德国”,微博账号“财富德国DE”,不错过新文章,提高留德华们的理财能力

相关文章:

文章写得很好。有一点想商榷一下,您关于房价随通胀上涨并不成立,就以德国来说,2022通胀最高10%左右,房价其实是在下跌的,如何解释呢?

“房价随通胀上涨”长期统计结果的近似,而不是像f=ma那种随时都必须遵守的物理定律。事实上,通胀也是一定时间内的统计结果,不能因为今天青椒6欧一公斤,昨天是3欧元,不符合统计局的通胀数据,就说统计局数据有误或者统计数据没意义。

解释的很清楚,明白了,谢谢老师!

老师我想问一下房产投机税的问题,如果我现在买一套房子自助,然后两个自然年之后,第三年我出租出去,租出去一段时间比如半年一年之后想再卖掉,这种情况要交投机税吗?还是从出租开始往后数10年卖才能免投机税呢?

另外还听说一个说法,说买了以后立即自助,而不是先出租再自住,就算不满两年,只要住一段时间卖,就可以免投机税,是这样吗老师?

谢谢。

不用想的那么复杂,不管之前发生了什么,如果你想以自住的情况免税卖出,税务局只考虑你卖出前是不是连续自住了3个Kalanderjahre(卖出和自住两个动作之间没有时间间隔),跟之前有没有出租过没有关系。如果你卖出前不是自住的,那就得够10年

老师,那开始计算的时间是Notar 过户的时间呢,还是正式入住也就是在Rathaus Anmelden 的时间呢?因为我正在看一套新房2021年底交房,但不知道年底能否正式入住。谢谢老师。

是按签合同的日期算的,但是推荐你在心里没底的情况下,在真的卖掉前咨询一下专业税务师

解释的很清楚,明白了,谢谢老师!

订阅加100连赞,期待,必读。如果能有幸见到题主交流那就太好了!

写得太好了,在国内投资过房产,也有不少收益,来德国很happy的买了一个,完全没做功课,买了后总感觉没国内那简单,决定好好研究。看了很多零散的文章和听到很多零散的观点,都没有解答我心中的疑问,在您这里,完美解答了我所有的疑问,太赞太感谢!马上关注公众号。

谢谢! 过一阵子我结束这波关于指数基金的内容,会开始写比较硬核的房地产知识,欢迎关注!

非常实用,感谢分享!

写得好用心, 很好的文章