注意:几乎所有券商的免费政策都只针对基金定投。本列表不保证实时性和绝对正确。

在选择儿童券商之前,也可以先读一下我对普通券商的评测,因为实际上儿童帐户和普通帐户没有实质区别。如果还有其他疑问,欢迎给我留言。

为什么要单独给孩子开证券帐户?

想给孩子攒一笔钱

很多父母希望给孩子攒一笔钱,可能是未来上大学的钱,可能是未来结婚的钱,也可能是创业基金。在德国,父母给孩子钱,也是需要缴纳赠与税的,但有一个免税额,目前是10年内父母每个人可以免税赠与每个孩子40万欧元。所以如果细水长流地慢慢把资产转移给孩子,可能未来能避免一大税务负担。

提高孩子的财商

通过给孩子开设Depot买证券的方式,可以顺便提高孩子的财商,让孩子明白钱除了花掉,还可以用来投资,给孩子的未来打下更好的基础。

利用孩子的免税额每年多省几千欧元税款

在德国每个人都是有Grundfreibetrag这个免税额度的,在2021年这个免税额是9744欧元,如果收入低于这个数字,就完全不用交税。但如果孩子没有收入,就没办法利用这个免税额了。

如果证券在父母自己的depot里,父母自己的工资又远超这9000多欧元的免税额,那么收益就要全额缴纳资本利得税。但如果孩子有自己的证券帐户,那么他帐户里资产的收益就可以用这个免税额抵消掉了,就免税了。

另外每人每年801欧元(2023年开始涨到1000欧元每人)的Sparerpauschbetrag资本收益免税额还可以额外加上去。

想使用这个免税额非常简单,只需要跟税务局要一个Nichtveranlagungsbescheinigung证明孩子没有收入,然后交给depot就行了,所有低于免税额的收益都不会被征税。

利用孩子免税额的时候的注意事项

注意:使用这个避税技巧的时候,也要考虑孩子的免费医保的问题,如果孩子的收益超过了医保规定的限额,那么就得多出一份孩子的医保,哪个更划算还要读者自己计算。但好消息是,想要收益超过这个额度也不是一件简单的事情。

充分利用免税额不容易

如果给孩子买的只是最简单的分红再投入型ETF,则每年只需要对Vorabpauschale交税,按现在的情况,每100万欧元的ETF资产的应税Vorabpauschale只有不到100欧元,比免税额低了一个数量级。

当然也可以主动卖出收益好的ETF,然后再反手买回来,通过这个方式坐实盈利,来尽量充分利用免税额。可是由于证券的收税模式是“FIFO先进先出”,很难根据Depot里的盈利情况来判断需要卖出多少份额,所以充分利用免税额并不容易。

如果想要充分利用免税额,也许可以考虑Comdirect的儿童帐户Junior-Depot,它家帐户有一个模拟卖出时税务情况的功能,可以作为辅助工具。但我建议利用这么免税额的时候,尽量保守一些,哪怕少占点儿便宜,也不要不小心超过免费医保的上限,否则可能得不偿失。

给出去的钱泼出去的水

如果给孩子开Depot,就要确定自己是真心要把钱给孩子的,而不是还打算以后要回来,因为当钱进到孩子帐户的时候,它就属于孩子自己了,如果我们以后再转给自己,税务局就会怀疑当年赠与时的目的不纯,会造成很大的麻烦。

当孩子超过18岁以后,他也就拥有了对帐户的绝对支配权力,我们就不能再干涉了。

孩子的Depot和大人的有什么不同

其实就Depot的功能和费用上,孩子的Depot和大人的并没有区别,都是一样的Depot。

但是孩子本身没有法律上完全的签合同能力,需要有监护人的许可。家长给孩子开Depot相当于我们作为孩子的代理人在运行帐户,只有孩子成年后,这个Depot才会属于孩子自己。开设这种Depot的时候,我们也需要出局一些证明亲属关系的文件,比如出生证等等,只需要开户的时候根据银行要求做就行了,不需要有太多顾虑。

孩子开Depot有时候可以用家长的Girokonto作为Verrechnungskonto。

上面说的这些事情给银行增加了很多额外的工作,所以也不是每一家Depot都提供给孩子的Depot的,下面的表里是我觉得还不错的免费Depot,他们都是提供孩子帐户,通过下面表格里的链接进去后,根据我表里的产品名称找到开户链接就行了(比如U18、Juniordepot等等)。

不同定投情境下各券商费用对比

几家可以给孩子开户的券商虽然各家都有免费的定投活动,但是免费活动在未来是可能停止的,所以找一个定投价格本来就便宜的券商更重要。那么各家谁的定投更便宜呢?我这里对比了3种不同的情境,也许能够对你有所帮助。

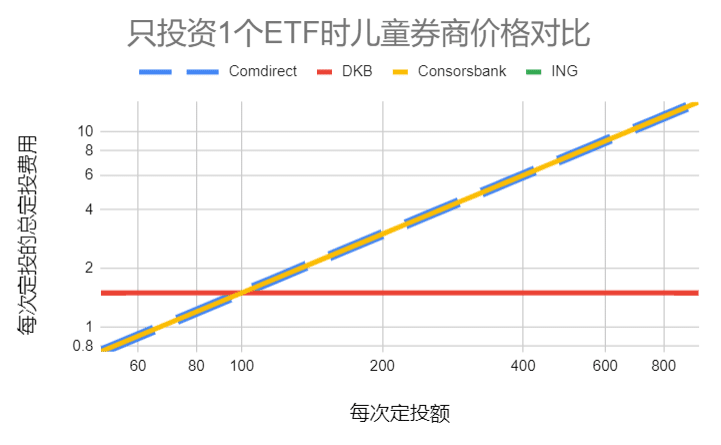

情景1:定投一支基金的费用对比

有些券商的定投费用是随着定投额的增加而增加的,有些则只按基金数量计算,如果一次只定投一支基金,那么每次定投的费用随着定投额度的变化可以从下图读出。

当定投额比较小时,也就是每次低于50欧元的时候,Comdirect和Consorsbank毫无疑问是最便宜的,在这两家银行定投一只基金的费用没有区别,所以它俩的费用曲线重合了。

当定投额接近100欧元时,DKB的费用又变成了最便宜的,因为它是固定费率的,定投每支基金固定收取一次1.5欧元。

本小节里的图并不能真的看见ING,因为不管怎么定投,它家都是免费的,画图软件绘制不出来。

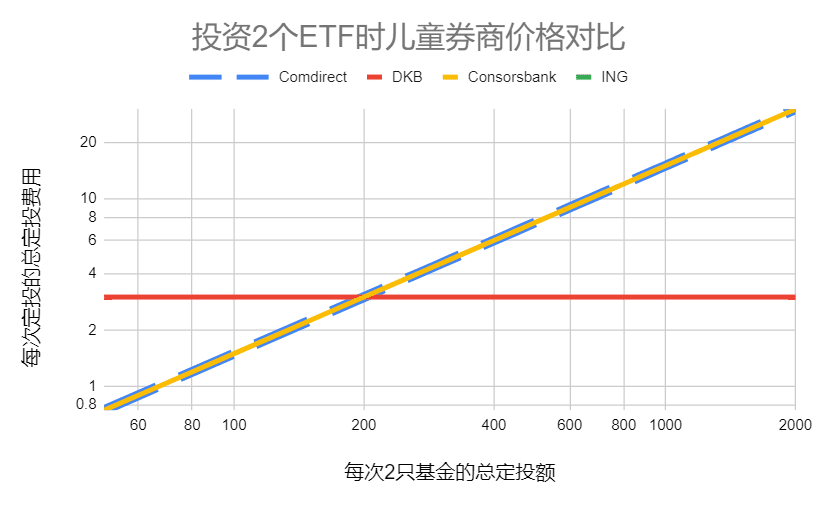

情景2:定投2支基金的费用对比

假设每次定投2支基金,并且每支基金都是定额的(比如定投总额为100欧元,则两支基金分别为50欧元),费用随着定投额度的变化可以从下图读出。

其中Comdirect和Consorsbank只按基金的定投额的比例进行收费,和基金个数无关,所以和只投资一个基金的情况没有费用区别,并且这两个银行的费用曲线依然是重合的。

当总定投额达到200欧元时,DKB的费用变成了最便宜,因为它是固定费率的,定投每支基金一次1.5欧元,两只就是3欧元。

本小节里的图并不能真的看见ING,因为不管怎么定投,它家都是免费的,画图软件绘制不出来。

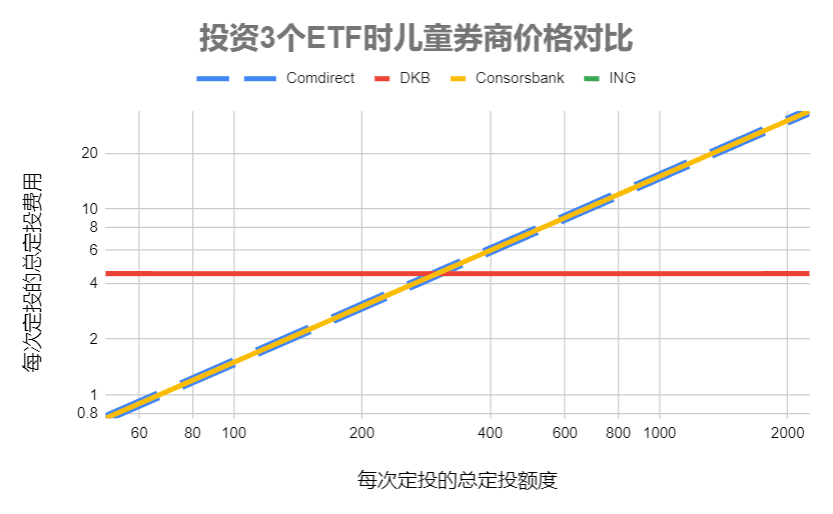

情景3:定投3支基金的费用对比

如果每次定投3支基金,并且每支基金都是定额的(比如定投总额为120欧元,则两支基金分别为40欧元),费用随着定投额度的变化可以从下图读出。

其中Comdirect和Consorsbank的依然和上面的两个情景没区别,并且它们依然是重合的,因为它们只按基金的定投额的比例进行收费。

当总定投额达到300欧元时,DKB的费用变成了最便宜,因为它是固定费率的,定投每支基金一次1.5欧元,3只就是4.5欧元。

本小节里的图并不能真的看见ING,因为不管怎么定投,它家都是免费的,画图软件绘制不出来。

总结

这里讨论的是极度简化的3种情况,投资多支基金的时候,假设了每只基金的定投额都是完全一致的,这和实际情况很可能有出入。所以当你投资多支基金时,收取的费用可能和我总结的有些许差异,但是相信差异也不会很大,希望这个对比能够帮你更清楚地明白券商的收费结构。

下面是各家券商的详细介绍。

问答

- 问:从哪家券商买到的ETF更便宜(不考虑券商收取的手续费)?

答:券商只是我们进入交易所的渠道,真正的交易发生在交易所。所以理论上讲,在不同的券商同一时间通过同一家交易购买,不应该有太大的价格区别。券商只是给我们提供购买渠道,并不负责定价。重要的是券商向我们收取的手续费应该越低越好。 - 问:应该定投什么基金?投多少?

答:这个问题的答案可以无限个性化,我写了多篇文章具体讲解如何选择指数基金!如果懒得自己投资,也可以参考一下Robo-Advisor智能投顾。 - 问:哪天定投更好?

答:关于这一点说法很多。根据统计,月初定投会使最终收益略微高。不过随着ETF越来越流行,月初买入量越来越大,也许会导致月初ETF的价格反而更高。长期来看,我认为定投日期并不重要。 - 问:定投从技术上有什么缺点?

答:定投由于金额固定,导致购入的ETF基金不可避免地产生非整数份额。从今天的技术水平来看,可能非整数份额在未来卖出时会产生一点儿困扰:整数份额可以通过任何交易所卖出,而小数点后面的份额只能通过基金提供商卖出。但是长期来看,并不会有太大影响。 - 问:如果券商倒闭了,我的证券有保障吗?

答:券商那里一般有两个账户,一个是用于结算的现金账户,另一个是证券账户。如果券商本身是拥有银行牌照的,那么现金账户可能就托管于自己的旗下的银行里,反之则托管在其他合作的银行的托管账户里。假如券商倒闭了,银行会按照德国法律保障每个客户至少10万欧元的现金安全。托管的各种证券属于银行表外资产“Sondervermögen”,在券商不违法违规操作的前提下,你的资产是没有风险的。具体可以参考《我的资产有多安全》” - 问:Robo Advisor智能投顾好吗?

答:如果对智能投顾感兴趣,应该读一下我的分析文章《资产组合基金和智能投顾》。 - 更多关于券商的问题我暂时没想到,欢迎给我留言

Comdirect Junior-Depot

Comdirect Junior-Depot

定投

账户管理费:免费(每个季度至少进行2次交易或者一次Sparplan定投)

可定投ETF数量:超过941个

可定投ETF中免费的数量:200

参加免费活动的基金公司:Amundi, Vanguard, Lyxor

可定投ETF中其他基金的手续费:1.5%

最低定投金额:25欧元

可用定投日期:每月每两个月或每季度,5号或者20号

是否可以自动从第三方关联账户扣款:否

免费儿童券商账户Comdirect Junior-Depot开户奖励

在31.01.2024前开户,则可以在下面4中玩具里为孩子选择一个作为银行送给孩子的礼物:

- LEGO® Bausteine-Box „Classic“ mit insgesamt 484 Teilen in 35 Farben

- DENVER® Over-Ear-Kopfhörer „BTH-252“ mit Bluetooth-Funktion

- Eichhorn Werkbank mit 49 Teilen

- BRIO Güterzug mit Kran (19-teiliges Starterset)

手动交易

德国交易所:4,90 € + 0,25 % (mind. 9,90 € max. 59,90 €)

总结

Comdirect的一个最突出的好处是,当定投的量比较小时,费用相对比较便宜,因为它是按照比例收取手续费的。

另外Comdirect的服务也不错,属于服务最好的几个网上银行之一,电话接线快,邮件回复也快。

DKB Broker U18

DKB Broker U18

定投

账户管理费:免费

可定投ETF数量:超过700个

可定投ETF中打折的数量:119 (DKB不提供免费定投,打折产品是0.49欧元的固定费率)

参加免费活动的基金公司:Amundi, Vanguard, Lyxor

可定投ETF中其他基金的手续费:1.5欧元

最低定投金额:50欧元

可用定投日期:每月每两个月或每季度,5号或者20号

是否可以自动从第三方关联账户扣款:否

手动交易

交易额0-1万欧元:10欧元

交易额大于1万欧元:25欧元

场外交易:25欧元

总结

DKB的一个最突出的好处是,当定投的量比较大时,费用相对比较便宜,因为它是固定费率每次1.5欧元的。

另外DKB的服务也不错,属于服务最好的几个网上银行之一,电话接线快,邮件回复也快。

它的缺点是,depot的功能比较少,只能显示非常基础的股票信息,甚至连801欧元(2023年开始涨到1000欧元每人)免税额的使用情况以及Verlusttopf的使用情况,也只能通过定期的报表才能看到,好在无脑定投也不无需要看这些信息。

所以它比较适合量比较大的定投(参见本文上面的曲线),而不太适合喜欢自己买股票投资的朋友。如果既想定投又想买股票,应该考虑下注册至少2个券商,以得到所有的好处。

Consorsbank Junior-Depot

Consorsbank Junior-Depot

账户管理费:免费

可定投ETF数量:556个

可定投ETF中免费的数量:290个

参加优惠活动的基金公司:Xtrackers, Amundi, BNP, Lysor, iShares

可定投ETF中其他基金的手续费:定投金额的1.5%

最低定投金额:25欧元

可用定投日期:每月,每两个月,每季度,每半年;1号或者15号

是否可以自动从关联账户扣款:是

手动买入:4.95欧元+交易金额的0.25%

优惠活动:定投时间超过12个月可以获得20欧元奖励

更多券商对比

如果是寻找给成年人的Depot,欢迎参考我写的成年人Depot对比。

这个网站上介绍的银行或者券商,有一部分和我有合作,如果你通过点击我的链接注册账户,我有可能拿到一点儿奖励!详细信息在《新手必读》有更多介绍。通过我的博客进入银行官网注册和直接通过官网注册,对你来说不会有任何差别,所以为什么不通过我的链接注册账户呢?如果我的文章能够给你带来有用的信息,请点击我的链接注册账户吧,给我加个鸡腿吧,支持一下我的网站建设吧,多谢啦!

请问,为孩子开户,是需要父母双方签字吗?还是单独一方签字就可以?

这个开户的时候就能看到的,正常是两个人都得签字

请问,festgeld到期后,是自动转回当初转款的银行吗?

这得看银行的条件和你的设置的。一般都可以选择,Prolongation就是自动转存同样的Festgeld,或者就是转回之前的账户

博士,

请问孩子的医保规定的限额是多少呢?这个德语是什么在哪里可以查到?

关键词Familienversicherung。收入限额应该是450欧元每月。但我也不是保险方面的专家,不知道是不是还有其他的限制,建议你好好咨询一下保险公司。

comdirect的先锋基金不能免费定投呀?还是时效性的问题(写文章当时可以)?

真的啊!你说的对,我刚看了一下,现在已经没有几个免费定投的了。