Weltsparen是德国最著名的定期存款平台之一,诞生于欧洲最近几年的低息环境下,我在《负利率下有什么债券的替代品》中已经有所提及。这几年随着智能投顾Robo Advisor的兴起,它又推出了自己的智能投顾产品Raisin Invest,并于去年资管额超过了1亿欧元的门槛。本来我是不屑于投资于这种资管产品的,但是最近忽然发现,原来Raisin Invest不仅年费便宜(目前德国最便宜没有之一),还提供传奇性的指数基金公司先锋vanguard的完全版的指数基金解决方案,于是我决定亲自试上一试,看看好不好用。

另外Weltsparen被德国商报Handelsblatt评为德国最棒定期存款经济人,确实是一个非常靠谱的平台。

Weltsparen的工作模式

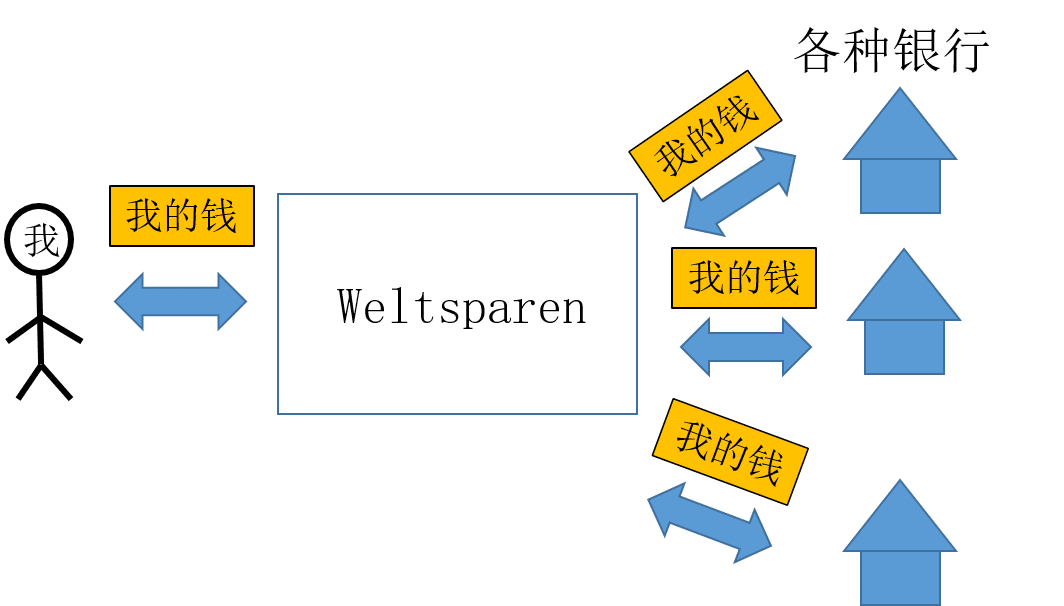

Weltsparen作为一个存款平台,它的商业模式就像下面我的简笔画那样,我们在他那里开户,然后就可以通过它把钱存在各种和它有合作的银行里,而不用多次开会了。

Raisin Invest则是另一种商业模式,它实际上做的是资产管理的生意。如果我们在传统的在线券商那里开一个depot帐户,那么银行是没有权利和义务帮助我们进行资产管理的,我们爱买什么就买什么,不会买只能自己学。Raisin Invest是一个投资顾问,相当于我们通过它,在它的合作伙伴DAB那里开设一个券商账户,然后它全权负责对我们的帐户进行操作,我们只管付钱就好了,具体管理费是多少,在下面的章节有讨论。

它的这个合作伙伴DAB也是比较靠谱的一个银行,和Consorsbank同属一家集团。

如何开户

Weltsparen以及Raisin Invest的开户和其他任何德国银行的区别都不大,无非是网上填写个人信息(点这里进入它家定期活期存款平台Weltsparen的网站)(点击这里可以进入他家Weltinvest智能投顾的网站),然后再去邮局或者通过App进行个人信息认证。

我发现一个有意思的东西是,似乎Sparkasse或者Volksbank的客户可以更容易就完成开户(如下图所示),不过博主并没有这两家银行的帐户,还不知道具体体验如何。

Weltsparen开户返现

在2025年4月21日前使用下面的链接在Weltsparen开户,并在开户的时候满足以下条件即可得到返现。(关于Weltsparen平台的详解看这里)

获得返现需要注意以下几点:

- 开户后给邮件bonus@weltsparen.de发送标题为Willkommensprämie的邮件即可参加活动

- 返现金额和定存的金额相关,最低一档25欧元,最高500,具体的查看活动页面表格。

- 返现只和开户后第一笔定存有关,并且至少10000欧元。比如第一笔10000,不论第二笔多少钱,都是25欧元返现。第一笔1欧元。第二笔即便10万也没有返现。

- 这笔定存必须选择最短6个月的定存产品或者使用digitale Vermögensverwaltung以及活期存款至少6个月

Weltsparen定期存款平台

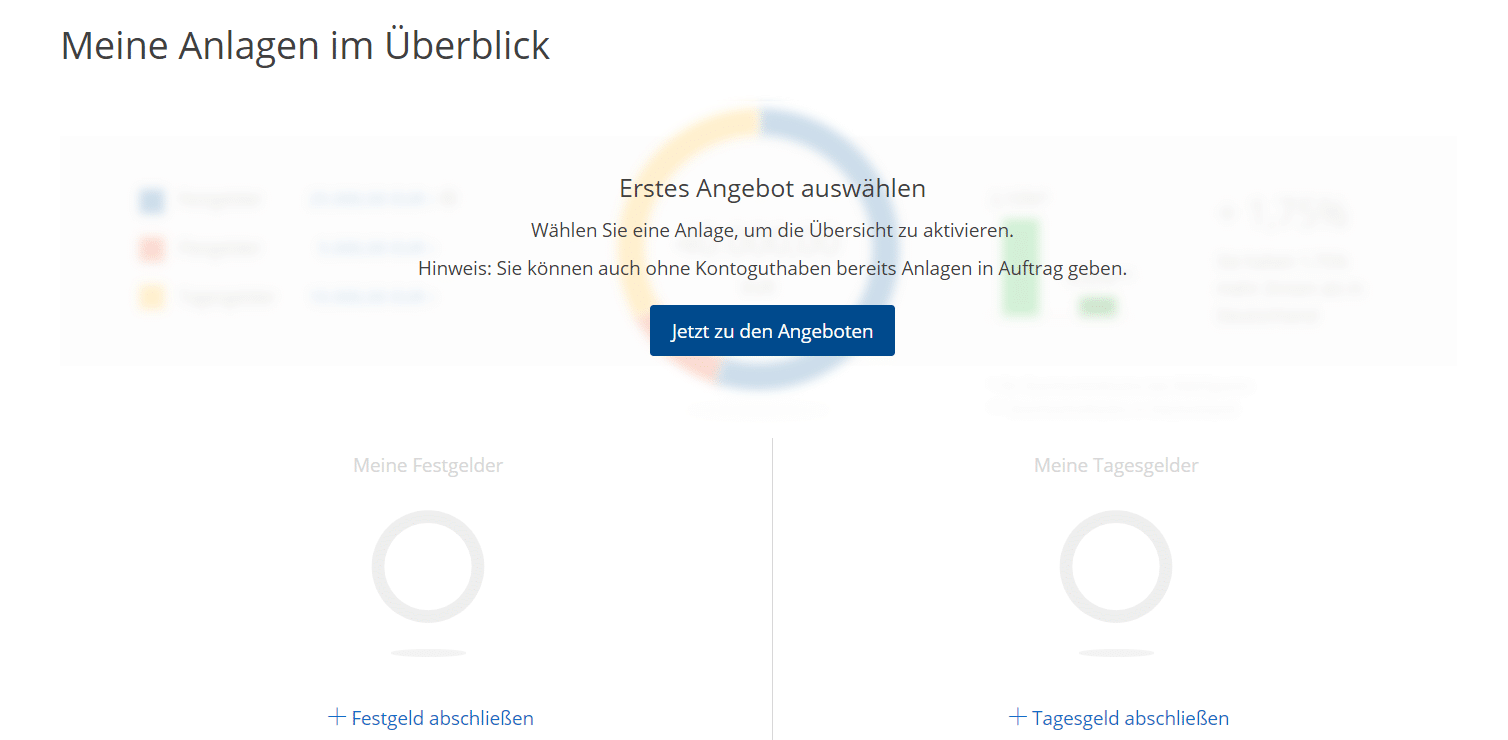

开好Weltsparen帐户并进行postIdent的身份认证之后,再次登录Weltsparen就进入了下图的界面,它其实是个人账户的管理界面,不过由于这时候还什么都没投呢,所以只是显示让我们去设置投资的Angeboten,点击“Jetzt zu den Angeboten”即可。

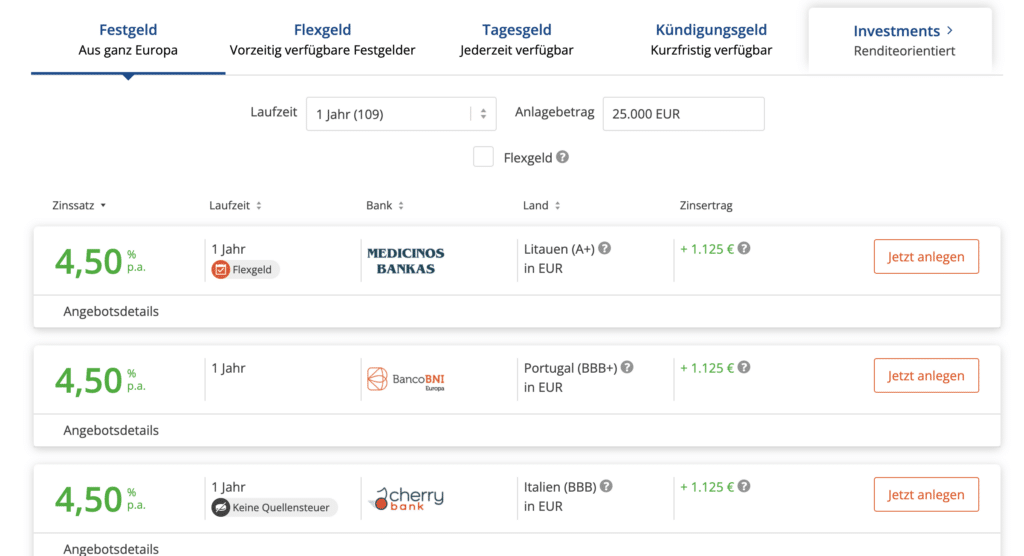

下图是各种投资的可能性,Weltsparen首先是一个存款中介平台,所以左边4个都是定期和活期存款。我个人认为绝不能投资欧元以外的货币,所以直接勾选Keine Fremdwährung。我觉得安全起见,最好只投资德国的银行。

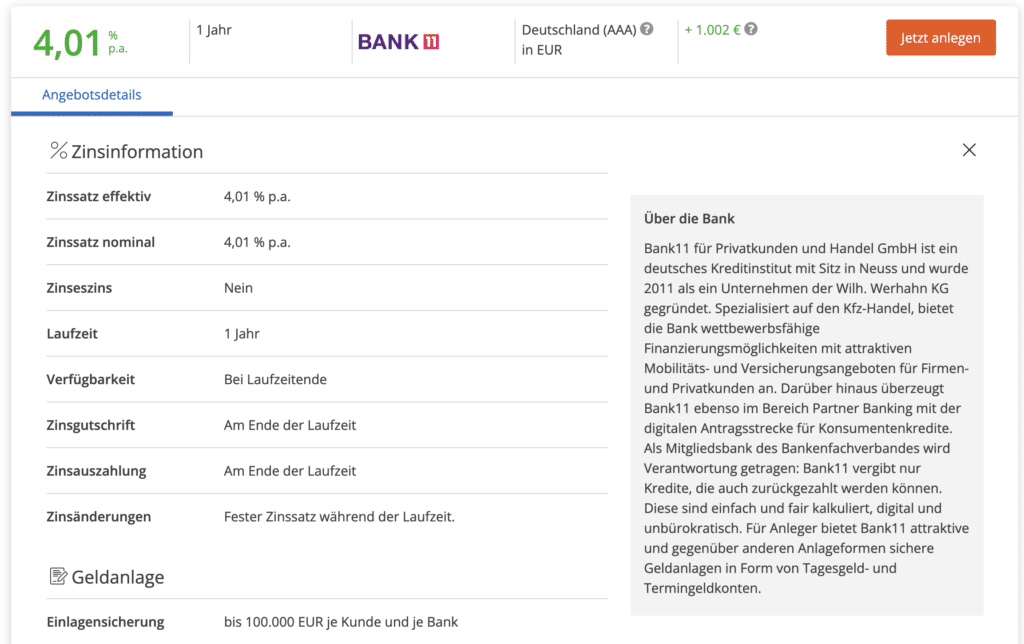

点击任意一个银行下面的Angebotsdetails可以看到具体的利息、是否可以提前退出、银行的安全基金是否有保障等等。比如下图是德国的HypoVereinsbank的1年期存款。

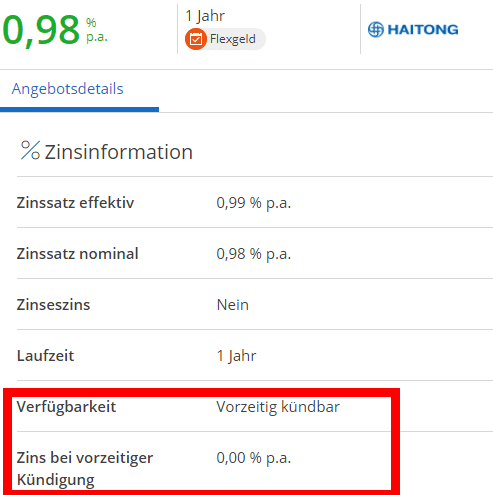

除了不可以提前取出存款的Festgeld以外,它家还提供所谓的Flexgeld,就是你可以提前取出存款,利息也是在说好的时间里面不变(如下例里是1年不变)。但是一般都需要付出利息的代价,比如下图里就是提前取出则完全没有利息了。

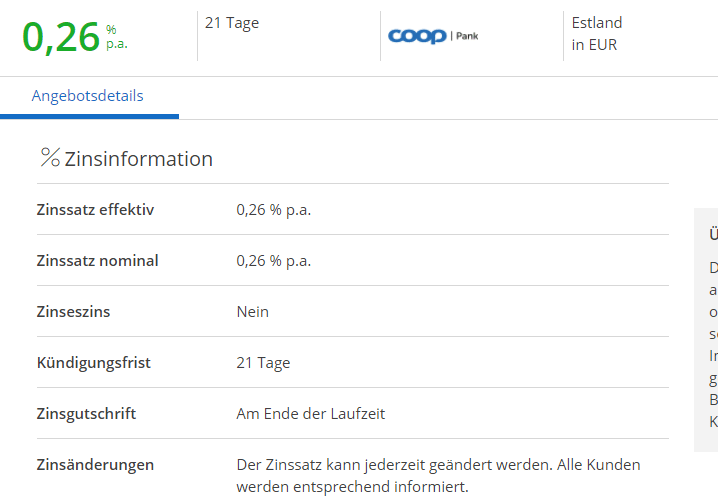

另外还有一种所谓的Kündigungsgeld,就是你可以提前Kündigen。这和上面的Flexgeld有啥区别呢?区别就是有一个固定的Kündigungsfrist,每家银行都不一样,另外你Kündigen了也能拿到利息。但这种存款的整体利率也明显低了,同时在存钱期间利息还可能浮动。

Weltsparen上不错的德国银行定存

下面是我总结的几个Weltsparen上非常不错的德国银行(2025.04.25更新,查看最新利率以及新出现的银行请点击表格里的链接进入weltsparen,所有的德国银行享受德国存款保护基金提供的10万欧元存款保障),

- SIGNAL IDUNA Bauspar AG 1年期定存利率2.16%

- 德国Bank11定期存款3个月利率2.10%

- PEAC Bank 12个月定期利率2.12%

- 慕尼黑的Münchener Hypothekenbank1年期定存利率2.05%

- OBL(Oldenburgische Landesbank AG)银行1年期定存利率2.00%

- 德国CreditPlus银行通过,6个月定期利率1.85%,1年期定存利率2.00%,2年期定存利率2.25%, 其他期限的也不错。可以通过它家自己的主页申请,也可通过Weltsparen(通过Weltsparen更方便,因为还可以通过它存其他银行)

- Volksbank Mittweide eG1年期定存利率2.00%

- Volksvank VR-Bank Mittelfranken Mitte eG 1年期定存利率1.91%

Raisin Invest的指数基金组合产品Digitalen Vermögensverwaltung

开智能投顾帐户的时候要看清楚,它提供的资产组合叫Raisin Invest Digitalen Vermögensverwaltung,另一个叫ETF Configurator,差别也不大。如果你想自己选基金就用ETF Configurator,如果想当甩手掌柜就还是直接用Digitalen Vermögensverwaltung就够了。推荐直接使用ETF-Portfolio页面的Raisin Invest Digitalen Vermögensverwaltung,因为如果你真的想自己多操作,不如找一个便宜的Depot操作,更加灵活,而使用Robo Advisor目的不就是省心嘛,这正是Raisin Invest Digitalen Vermögensverwaltung能提供的好处。

Digitalen Vermögensverwaltung组合

Digitalen Vermögensverwaltung的收费方式是Weltsparen本身会从我们的基金份额里直接扣除并收取0.46%的年费,,最后ETF指数基金层面会再收一次费,这个按照Raisin Invest的说法指数基金层面收费是0.11%-0.15%,所以全包的总体费率是0.57%-0.61%,说实话真的是便宜。

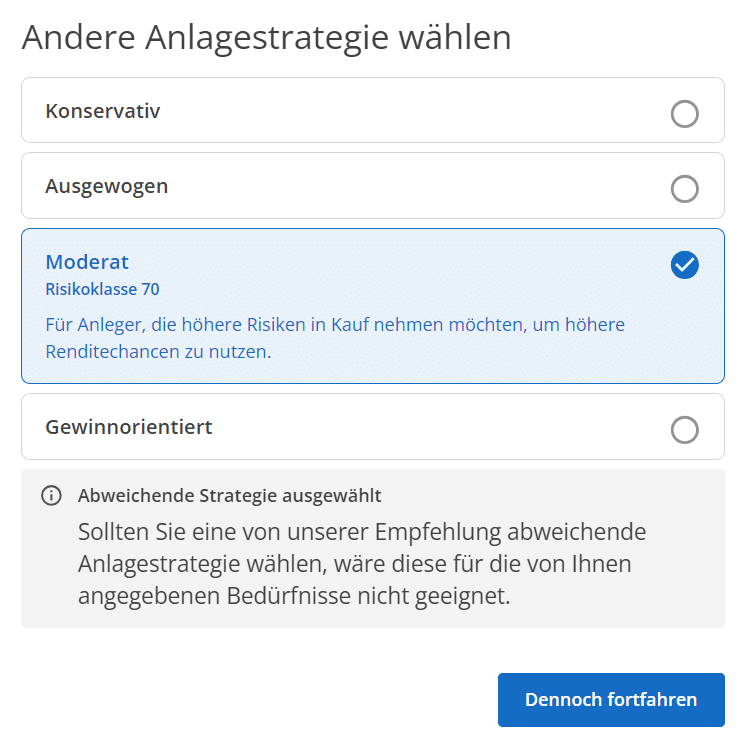

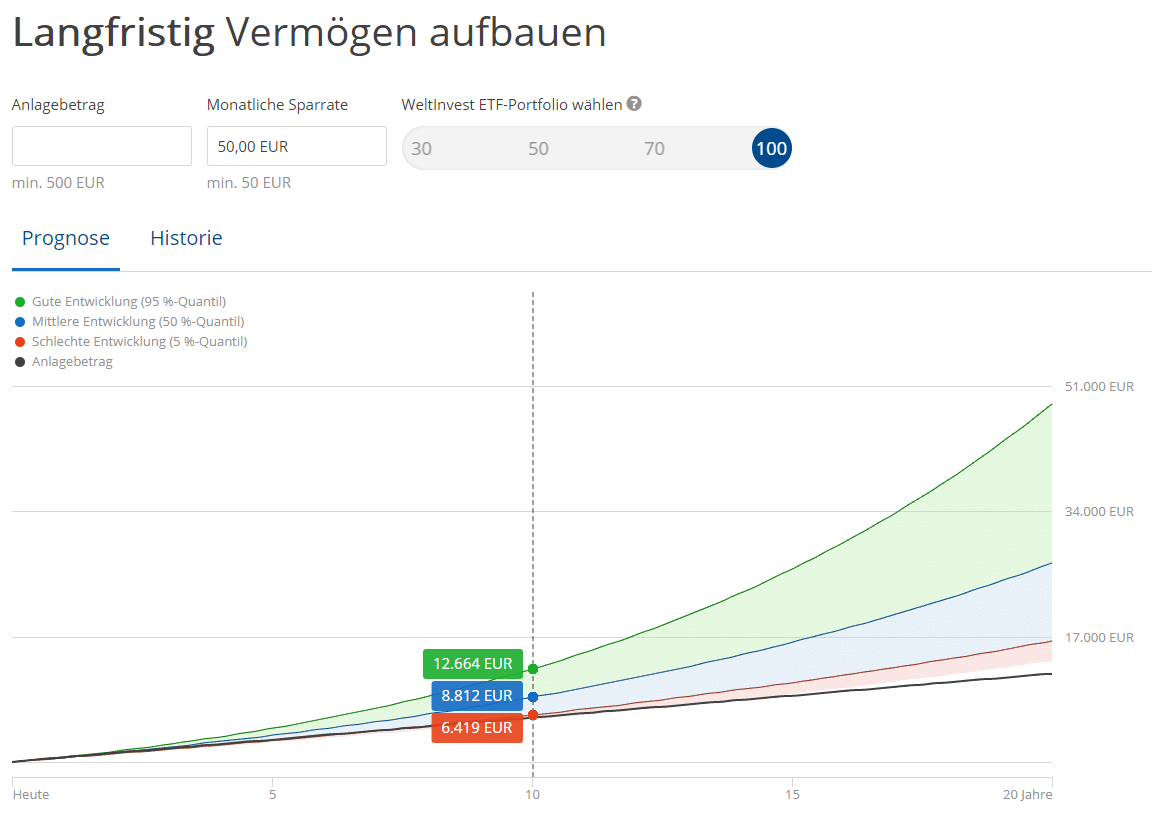

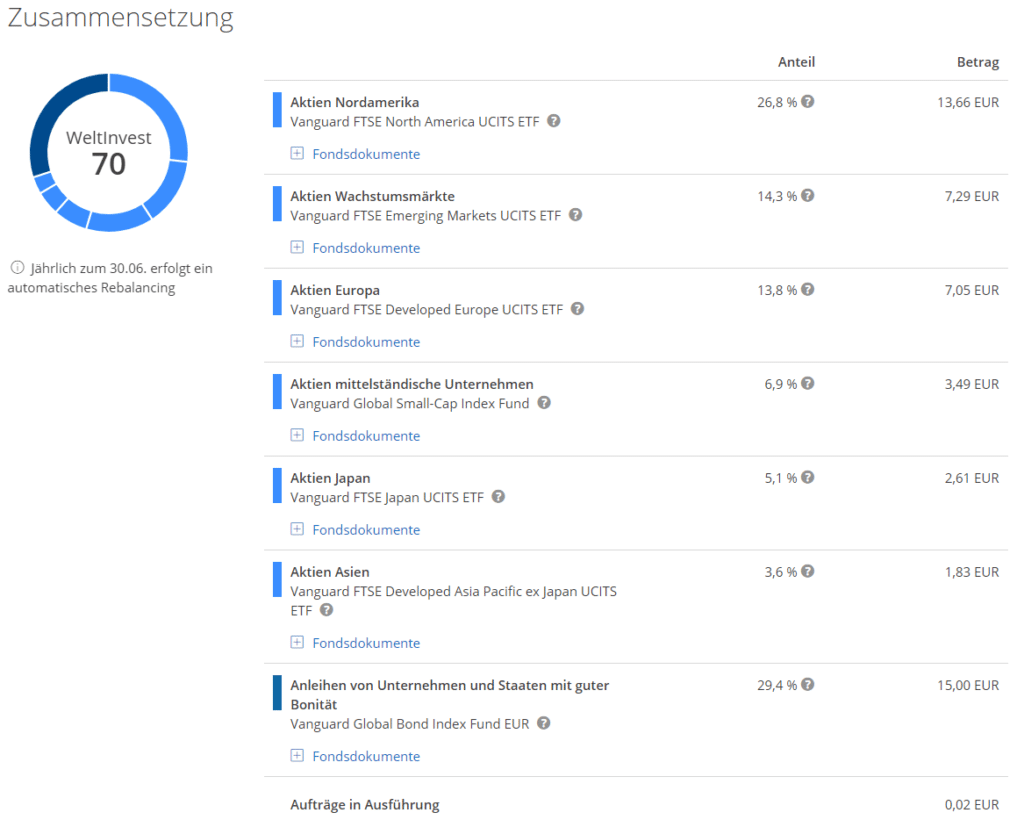

ETF Robo又分为4个不同的资产组合,我在《资产配置理论》里说过,股票越多收益越高,风险也越大,所以这四个资产组合就分别代表了4个不同的风险收益的期望,它们的股票比例分别是30%、50%、 70%、 100%。那么如何选择呢?(点下图可以进入Digitalen Vermögensverwaltung的开户页面)

Digitalen Vermögensverwaltung会根据一系列的提问自动给出资产组合的建议,当然了,我们也可以自己选择其他组合。下图对未来的可能收益的模拟,我们要先选择是否先一次性投入一笔钱(Anlagebetrag),然后再在Monatliche Sparrate里填写每个月打算定存多少,然后就会模拟一下未来可能的收益。

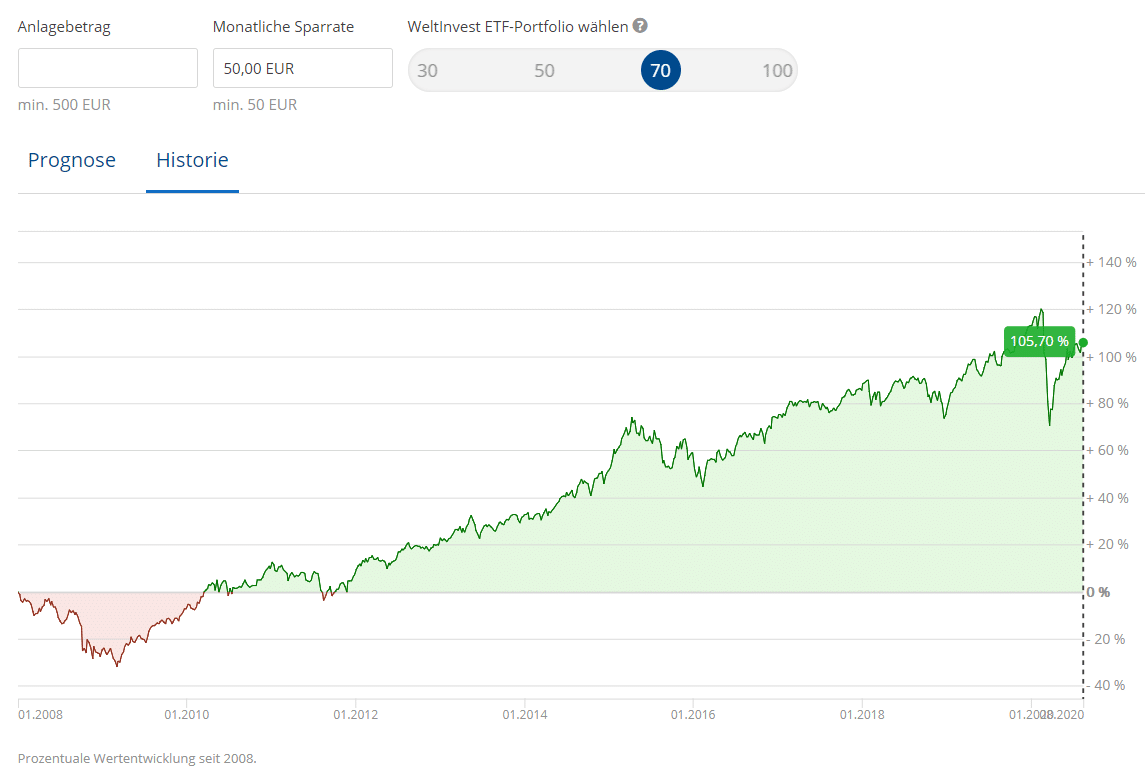

除此之外,还可以按照过去的数据从2008年开始模拟,如下图是我选择70%比例的股票的情况,我们甚至还能看到上次金融危机的情况。

目前四个Raisin Invest ETF Robo资产组合都是完全使用先锋基金旗下的指数基金,费用非常低廉,而且由于先锋基金它特别的合作社股权构建,客户既是股东,所以它一向都有不断降低费率的传统,所以可以预见未来它还能把费率做得更低,这一点是非常吸引我的。

怎么交税?有没有免税额?

德国是万税之国,谁也跑不了。那投资这个需要交税吗?当然了。Robo Advisor的税务和普通券商区别不大,就是按普通基金的交税方式和税率进行交税(25%资本利得税+Soli)。Weltsparen会每年帮我们交好税的,这个完全不用我们操心。另外每年5月它会把交税清单发给投资者,投资者之间按照上面的说明报税即可。

当然如果像Weltsparen这样帮忙交好资本利得税了,其实理论上我们就没有报税义务了,报不报都行。报税主要是为了把没有用完的801欧元(2023年开始涨到1000欧元每人)免税额用得更有效。另外Weltsparen也接受我们给它提交Freistellungsauftrag,告诉他我们想在它这里用多少免税额,这样可能更省事。

Digitalen Vermögensverwaltung都替我做了哪些工作

我们花的每年的管理费都得到了什么服务呢?总结起来主要是以下几点:

- 账户管理

- 买入

- 每年6月进行再平衡

- 基金分红自动再投入

- 卖出

- 报税

- 未来可能会自动把费率更低的基金替换进组合里

当然还有一个隐形的服务,就是可以更经济地使用比个人投资更复杂的投资组合。这些值得吗?如果你像我一样毫不抗拒自己用ETF指数基金定投的话,那Robo Advisor就不值得,否则就是值得的。具体我在《资产组合基金和智能投顾》里有更加详尽的分析,这里就不冗述了。

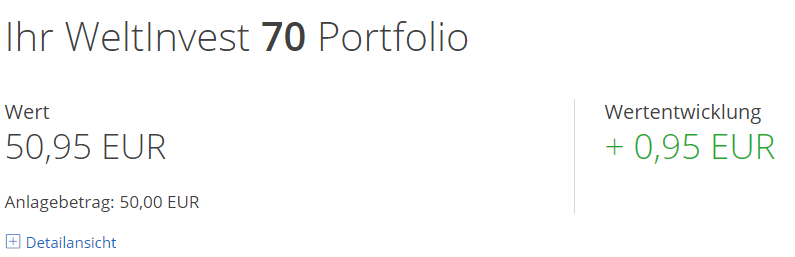

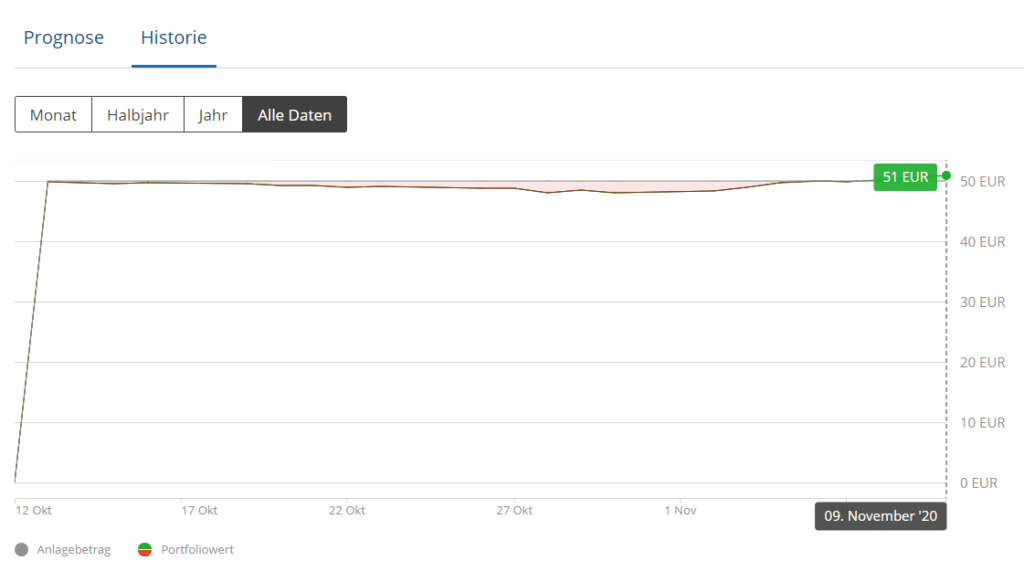

“真金”试水Weltsparen ETF Robo 70

为了试水,我开了Raisin Invest ETF Robo的户,亲身实验一下70%股票的资产组合。

在投入第一笔资金之后,账户里就能看见每日的价格变化了,不过这个对于投资来说真的不重要。既然用了智能投顾,就自己享受生活好了,等十年八年之后再来看就行。

*如果觉得我的文章对你有帮助,开户的时候别忘了通过我的网站上的链接开户,因为有些银行和我有合作,也许我能得到一些奖励。

注意!Weltsparen的养老产品不值得投资

Weltsparen业务挺多的,还有Rürup养老保险Raisin pension,它是通过ETF基金投资养老产品,费用非常低,那么购买这种养老产品值得吗?三个字“不值得”!除非你的其他资产都配置好了还有很多钱没处投资,否则离得远远的就好,具体原因我在另一篇文章里面有更详细说明。

如果你无论如何还是希望通过Rürup达到增加养老金或者抵税的效果,确实Raisin pension已经属于市面上最好的产品之一了,毕竟实证研究已经证明,低廉的费用的ETF是唯一致胜法宝(参见《让德国基金经理替我理财不好吗-德国ETF指数基金定投系列(5)》)。如果你需要这种产品,可以点击这里进入Weltsparen主页,然后点击“Investieren”“ETF Rürup”进入养老产品页面查看详情。

作者:Dr. Rich 财富德国 (转载请获本人授权,并注明作者与出处)

本文只是博主个人观点,不构成投资建议,本人不承担据此操作产生的后果!

关注微信公众号“财富德国”,微博账号“财富德国DE”,不错过新文章,提高留德华们的理财能力

你好 Dr. Rich, 最近发现vanguard自己有一了“Ein-ETF-Lösungen”,看起来很不错,费用也比较少,不知道有没有什么坑?

https://www.de.vanguard/de/fonds-etfs/fondsliste/ein-etf-loesungen

我有文章分析过,你可以站内搜索一下

我是来自奥地利的华人 想请教Dr. Rich个问题,

我用的是Wletsparen.at 里面 信用评级的 爱沙尼亚 AA- 立陶宛 A+ 拉脱维亚 A+ 把钱存在这几个国家的银行风险会更高吗?

谢谢解惑!

不太清楚你说的“更高”是跟谁比。AAA肯定最高,比AAA低的在统计上都没有AAA安全,但这个也不是绝对的。

Weltsparen交的资本利得税,如果不在它德国的银行填表申请Freistellungsauftrag,是不是就在报税的时候把年度税单交上去啊?

年底Weltsparen会给你发税务文档的

已经有两个grikonto账户了,再开一个这样的账户,会影响schufa吗

以我的经验,开weltsparen这种帐户跟schufa没关系,我的schufa上没有相关记录。

老师好,请问是先选ETF Robo 然后选70那个吗:权益比率 70% 债券比率 30%

我记得是的,没事儿,即便你一开始选了不适合的比例,也可以之后给他们打电话让他们给你换的

这个投资有没有每月,每季度或每年的投资回报率的信息?关于终止智投有没有详细的信息?先谢谢啦

hi,我特意登陆账户帮你看了一下,给我每个季度都发了报告,并且再平衡的时候也会告知。终止非常简单,就自己在账户里点终止就行。投基金最好不要看performance的报告,没有任何意义,只会在市场不好的时候给自己添堵,而且你又不能做什么

谢谢回复。另想问,开通Raisin后要求填写IBAN。我只有postbank的Giorokonto用来收工资,平日支付,可否用来这里作为投资用的Giorokonto,还是去申请另外一家银行的Giorokonto比如您文章中提到的DKB 等,以便投资理财?谢谢您!

当然可以使用Postbank的Girokonto做raisin的Referenzkonto哈,完全没问题。如果想理财的心态更进一步,倒是可以再开一个银行账户,叫双账户模型,也就是有一个账户专门用于理财,另一个日常消费,有助于形成更好的理财习惯,这个不管是ING还是Comdirect或是其他的,其实都无所谓的。我个人本着”狡兔三窟”的原则,喜欢各种账户都有随时可用的冗余备份。

不好意思,文章看的不仔细,您已经说过了。

Raisin 里面有了一个新的功能 ETF Rürup, 不知道是干什么的。

那个不是新的,我文章里提到了,是养老保险的一种,不值得投资

投资小白的两个问题想请教Dr. Rich:

1) 请问在在选定资产组合后,会有一些风险合规的问答,作为投资小白,这些问答对我来说几乎没有什么答案和概念。

是不是随便点选项就可以了?会对将来投资有什么影响吗?还是这里面有什么讲究?

2) 请问,在什么时候开始购买投资组合为好?看到资产组合的历史曲线一直在涨,是在现在的高点开始投资,还是等到降低后再开始投资呢?

还是无所谓?这有什么原则吗?

能否给与答复?先谢谢了!

1)那些问答不过是问一下你有什么投资经验,按实际回答就行了,一般是用来判断可以开放给你哪些交易品种的,但如果是用Weltsparen,应该没区别,因为反正也是它替你交易

2)定投就是完全不看市场状况,每个月按时买就行了,因为择时反正也是不灵的,你可以参考《为什么我不推荐用估值法定投ETF并止盈-德国ETF指数基金定投系列(16)》和《回顾150年的最强定投真相-德国ETF指数基金定投系列(21)》

非常感谢答复,这个网站内容真的很好,学到了很多东西! 🙂

你好,我也想通过weltinvest投资基金,但是还有几个问题想向你请教一下:

1 除了在weltinvest 开户外,我们是不是还需要在weltsparen 上再开个现金账户用于交管理费和交税?这个账户是免费的吗?因为是分红再投入型,我们需要将税款提前转入这个账户,还有管理费。它们都是自动被扣除的吗?可以办理每月定投金额自动转账吗?

2 目前债券行情不好,我是不是可以选100%股票的组合?而且我有Bausparvertrag, 里面已经有一些利息为1%的存款,是不是不需要再选有债券的组合?

3 再平衡时是不是只在组合内已选定的基金之间进行调整,不引入新的基金或者剔除表现不好的基金?

谢谢答复!

1.由于我也没经历过他家的扣税,所以我不敢完全确定哈,但我的理解是它会自动从我们绑定的自己的girokonto扣款交税。我们在他那里没有额外的账户,也没有额外的费用,费用都包含在那0.33%里了,这个费用我们也不用管,应该是从基金份额里算了。反正就是什么都不用管了

2.这个看你个人选择了

3.再平衡就是那几个基金之间,跟表现没关系,要不然不符合策略了。你可以在我博客里搜索”再平衡”就懂了

谢谢!