本期要点总结:

- “有得选”的情况下如果进行定投可以考虑3年上下的时长

- 因为3年左右的时间里经历一次小的经济调整的可能性很大

- 经历调整可以帮助我们熟悉股市的节奏

- 分批投入可以帮助我们在心理上更容易接受股市的涨跌

- 除了定时定额投入,还可以考虑价值平均法

- 每个人都应该根据自身情况制定一个适合自己的投资节奏

关于定投是为了什么,上一篇文章里面我留下了一个小小的悬念,现在就让我用这篇文章仔细讨论这个问题。

基金定投,德语是Fondssparplan,意思就是定期购入某个基金。我觉得定投并不能算作一种投资策略,而且这种投资方式也不能够保证产生高于其他策略的收益。那它存在的意义是什么呢?我认为主要有两种情况可以用到它,第一个被我称为“没得选”定投,第二个则是“有得选”定投。

“没得选”定投

“没得选”定投就是说,大部分还年轻的上班族,钱虽然还没存下多少,但是每个月是有盈余的,所以希望通过长期投资股票资产,给自己建立一个丰厚的养老金。对于这种情况,我想定投的意义就是:不得不这么做。因为你让他们一口气拿出来100万欧元组成一个资产组合,他也做不到啊,所以就是“没得选”。

关于这第一种情况,我在早期的一篇文章《德国4步理财拥有百万欧元》里就介绍过:如何通过定投的方式在退休前攒够100万欧元。当然那个文章是作为一个入门的例子,具体需要投资多少钱,是因人而异的。这里的关键问题就是,这种定投方法能不能获得盈利呢?

从发达国家上市企业平均长期拥有盈利能力,并且能够基本稳定保持增长的角度来看,长期定投能够赚钱的可能性是非常大的。并且时间越长,盈利的可能性越大,这个时间从历史上看至少是十年以上的,将长度继续增加的话,股票基金盈利的可能性甚至超过被认为安全的债券基金。关于“股市长期向上”的这个结论,最好自己google搜索一下关键词“S&P 500 90 Year Historical Chart”,看一下发达国家指数在长长的历史里表现到底是什么样的。

由于德国职场新手的薪资已经很高了,所以对于几乎所有人,在不考虑购买自住房产的情况下,尽早开始科学定投都是一个优质的选择。(至于为什么会出现“不考虑买自住房产”这种选项,主要是由于德国的特殊国情决定的,详细内容可以参考我过去写的《德国投资房产的正确姿势》)

“有得选”定投

第二个情况则是已经有了一笔比较可观的钱准备用于投资(比如从父母手里拿到一笔钱或者中了彩票),可以在“一次性投入”还是“分批投入”之间选择,所以我称它为“有得选”。这种情况需要更深入地讨论一下,到底这笔钱应该不分市场状况地一口气投入股票市场,还是分批投入呢?

有人做过研究,发现进行回测的时候,定投时长为1年的情况下,只有1/3的几率能够取得高于一口气投入的收益。那么能够以此为依据,认为定投是一个骗人的营销工具吗?我不这么认为,因为回测的时候,他可以以“时间旅行者”的身份一遍一遍地“掷色子”,跨越牛熊市,并且取得2比1的绝对优势。

可是我们如果刚好有一笔大钱的话,恐怕仅有唯一一次选择的机会。想一想如果刚好投在了牛市的尖峰之上,之后10年都处于亏损状态是什么感觉呢?我觉得投资股市最重要的一点,就是以最大的概率生存下来。

怎么定义生存下来呢?我想第一次投资股市的朋友,大概率是受不了每次经济危机-50%上下的超大回撤的,甚至3、5年一次的小回撤可能都会让这些朋友“割肉离场”。其实纵观发达国家股市历史,如果能够超过10年以上地长期坚持下来,是很难亏损的,而如果超过20年,就几乎能够做到保证盈利了。所以能够长期持有不“割肉”,就算是基本生存下来了。

定投最大的优势就是平滑波动,减小回撤,这个特点能够让朋友们坚持下来,能够真正有胆量长期拿稳这个资产,能够不至于一朝被蛇咬十年怕井绳。

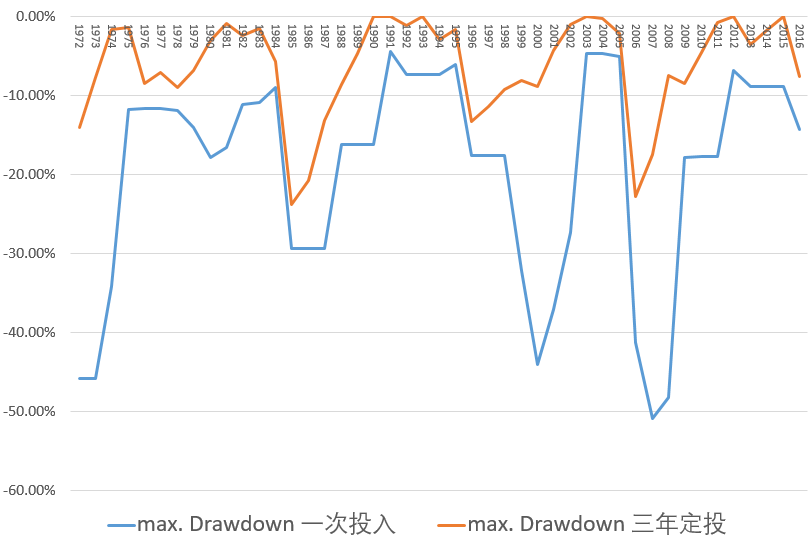

为此我也做了一个回测,(我用的是portfoliovisualizer,有兴趣的话免费去测测玩儿也是非常有趣的)简单比较了两种情况,分别是:定投3年和一口气都投入。我们来看看两种情况下的3年滚动最大回撤分别是什么样的,也就是比较投资的这3年窗口期里的最大下跌。

因为过了定投期之后,两种情况也没有区别了,所以也不需要比较3年之外的情况。我用来回测的资产是美国股票,比较期是从1972年开始,到2018年结束,我们一起乘坐时间机器到四十多年前,然后每年都进行一次为期三年的定投,看看和一次性投入有啥区别。

下图就是测试的结果,用一个词来描述这个结果就是:秒杀。整个测试区间,代表3年定投的橙色曲线都稳稳地在一次性投入之上,也就是亏损小了很多。当然这也没有什么意外,这是一个稍微思考就可以得出这个结论。关键其实是它们之间的差距到底有多大。一次性投入的蓝色曲线的最低点是-50.89%,橙色曲线择是-23.84%。如果仔细观察就会发现,其实大部分时候定投的最大回撤都不到同期的一次性投入的一半。

其实定投还有一个这个图表现不出来的好处,就是在市场大幅调整之后,我们还会继续在低点投入,这意味着降低了整个资产的买入成本。当市场再次上涨的时候,定投将使得亏损更加迅速地被消除,也就是痛苦的时间更短。这是一个对我们的投资心理建设十分重要好处,因为很多个人投资者收益低甚至亏损的原因,是由于受不了回撤时的心理压力,选择了低位割肉。

为什么我在回测的时候采用的是3年的时长呢?定投还有没有更多的好处呢?有没有什么进阶玩儿法呢?

定投的额外好处

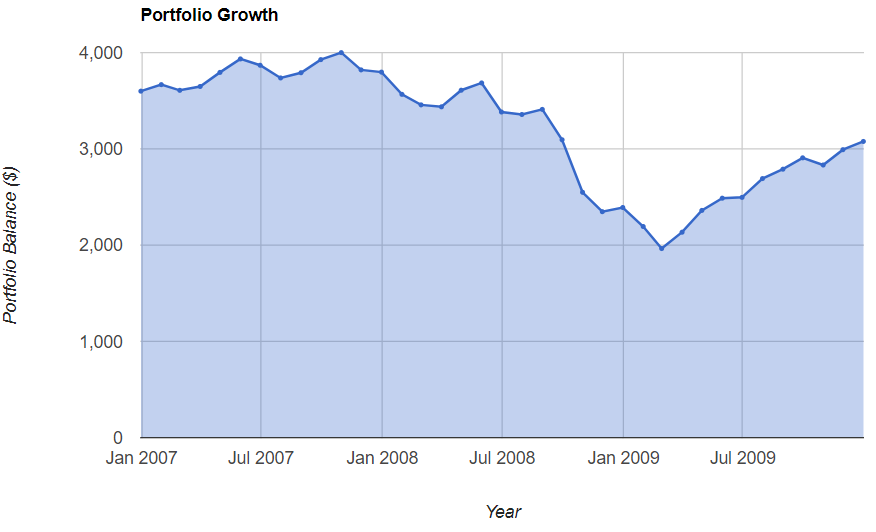

现在请仔细看我曲线图里的蓝线,也就是一次性投入时的三年滚动最大回撤,它大部分时候都是超过-10%的。也就是一般来说,任意的三年里会有很大几率遇到至少一次或大或小的市场调整。下面两个图演示了2007年到2009年经济危机时的情况。第一个图是一口气投入时的波动情况,它也基本反映了当时整个市场的波动情况,其最大回撤为-50.89%。

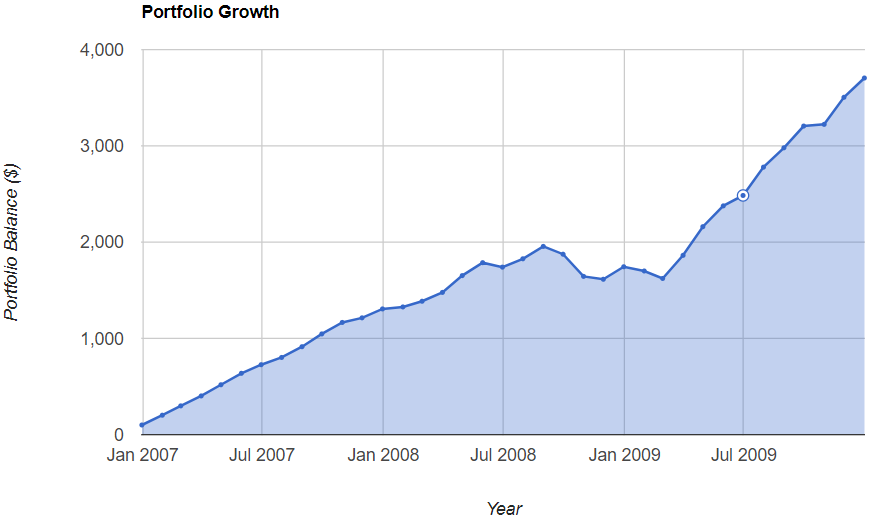

接下来的第二个图是三年定投的情况,最大回撤为-17.46%。在这个例子里,其实3年测试结束的时候,定投的收益也高于一口气投入,但这只是一个随机的例子,定投开始时间前后移动几个月可能就是另一番景象了,在这里我认为把重点放在风险上更为重要,等熟悉了投资的感觉之后,再放开手研究增加收益率也不迟。

所以一方面定投能通过平滑波动帮助你增加继续投资的勇气,另一方面也给了你足够的时间在心理上慢慢适应市场波动,这对于未来长期坚持和下决心定期再平衡都是很重要的。长期投资的最大敌人之一就是自己。

上面测试用到的这种被广泛关注的定期定额投资法,又被称为成本平均法( cost averaging),其实还有一种进阶的定投法,叫价值平均法。这种方法不采用定额的投资法,而是在确定好要花多久时间来投入所有资金后,设定好每个月拥有资产的价格目标。

比如假设我们计划用3年的时间共投资36000欧元进股市,可以要求每个月拥有的股票资产都增加1000欧元(注意是股票资产的总市值增加1000欧元,而不是固定每月投入1000欧元),那么第一个月当然就是投入1000欧元,如果月底股市涨了,比如这1000块的股票变成了1200,那我们接下来的一个月就只投入800就够了,这样我们在第二个月拥有的股票就比第一个的多了1000欧元。但是如果股市跌了,比如已经购入基金的账面价值下降成600欧元了,那我们就得买入1400欧元,以确保第二个月拥有2000欧元的股票资产。

总结来说,价值平均法就是跌了多买,涨了少买。采用这个策略有可能在熊市到来时,每个月投入的资金都比正常情况下更多,使得我们的现金在目标日期前就消耗完了;而牛市到来时,目标日期前还有剩余,需要继续慢慢投入。不过我也并不觉得这算是个严重的缺点。

我们应该怎么定投一大笔钱?

首先要再次强调,定投并不意味着更高的收益,它更多的是收益和风险之间的妥协。如果胆子大,完全可以一开始就一口气投入,不用定投也可以,这么做收益比定投高的几率很大。但如果以前没买个股票,可能还是定投更有心里优势。

那到底我们在手里有一大笔资金的情况下(比如彩票中奖了500万欧元),应该采用多长的时间分批投资这一笔钱呢?

其实我相信这个问题根本不会有一个最优解,即使进行再多的回测,也不过是观测历史情况而已,无法保证能找到一个也一定适用于未来的最优时长,最重要的是找到一个适合绝大部分情况的策略。

我觉得分批投入的时长只要超过2年就可以了,之后当然就是持续的“持有+再平衡”。如果一开始胆子小、信心还不是很足,不如就定个长一点儿的,小马可以慢慢趟过河,但是也不至于超过5年甚至长达一个经济周期,因为如果太长了,定投平滑曲线的效果就会打折扣。

总结

相信大部分朋友都是我上面所说的两种情况的综合体,也就是本来就有一些存款,每个月还会再省出一些钱。这种情况我觉得就得根据自身情况综合两种方法了。如果每个月省下来的钱和手里的已有现金比较,差距非常大,比如20万和200的区别,那当然应该更倾向于实施第二种情况里的策略,然后以一般的长期定投作为辅助。

如果差距很小,比如2000和200的区别,那倒不如把2000就一次性投入了。当然如果进阶投资者考虑采用择时策略,比如价值轮动或者趋势跟踪之类的,就没有必要进行分批投入了。

希望我的这篇文章能够帮助你更近一步理解定投。

作者:Dr. Rich 财富德国 (转载请获本人授权,并注明作者与出处)

本文只是博主个人观点,不构成投资建议,本人不承担据此操作产生的后果!

关注微信公众号“财富德国”,微博账号“财富德国DE”,不错过新文章,提高留德华们的理财能力