有些研究甚至相信,采用稳健的配置方案并且定期再平衡,是我们唯一能够从市场上得到的免费的午餐。(这里所谓免费或者收费的意思,我想大多指的是风险,严肃的学院派认为只有付出更多的风险作为”费用”,才能取得更多收益)今天我们来聊聊资产配置是怎么回事儿。

正如之前的文章《让德国管家替我理财不好吗?》抛出的观点,对于发达国家市场里的大部分投资者来说,积极选股和择时都很难长期战胜市场并获得超过平均水平的收益。所以很多学者相信,那些能够影响最终收益的因素里,真正能够被我们掌控的只有两个,一个是上一篇里稍微涉及的费用高低问题,比如选取最便宜的券商或者免费定投合约,这个我们未来还得再次详细讨论。

另一个就是资产配置方式。 首先得说明的是,我们今天要说的资产类型并不包括银行储蓄这种东西,因为它虽然没有什么回撤风险,可是那点儿可怜的收益在历史上大部分时候都是落后于通胀的。这意味着持有大量存款亏损的概率几乎是100%的。而其他我们将提到的能战胜通胀的传统资产类别,都或多或少的有价格波动。

现代资产配置理论

我们必须先定义一下什么是风险,一般这些经济学家喜欢把风险定义为价格变化的标准差,也叫波动Volatilität,这个词要记住,不管它重不重要或者好不好使,以后都会经常看见。另外一个要理解的词是收益,这个很容易,就是投入的资金平均每年会增加多少。

马科维茨在1952年提出了现代资产配置理论(后来还因为这个得诺贝尔奖了)。就是把各种相关性低的资产放在一起,可以在有限地减少甚至增加收益的情况下,大幅降低风险,也就是降低整体资产的波动。

所谓的相关性低,就是一个资产价格下降的时候,另一个的价格可能下降的少甚至是上升的。 先说一个这个理论最反直觉的一个例子。假设张三儿特别讨厌账面亏损,一亏损就犯心脏病,所以乍一看,他应该只投资债券这种价格波动小的资产。可是就算债券的波动性小(其实长债的波动性一点儿也不温柔),它也还是有波动的。

有趣的是如果他除了债券,再配置一点儿股票,张三居然能理论上在减小波动的同时增加收益。原因就在于债券和股票呈现出强烈的不相关性。也就是股票和债券向着相反方向波动,所以抵消掉了债券的波动。而股票的收益高于债券,所以收益还增加了。也就是说

就算是最保守的投资者,为了保证自己的资产安全,也应该配置一点儿股票。

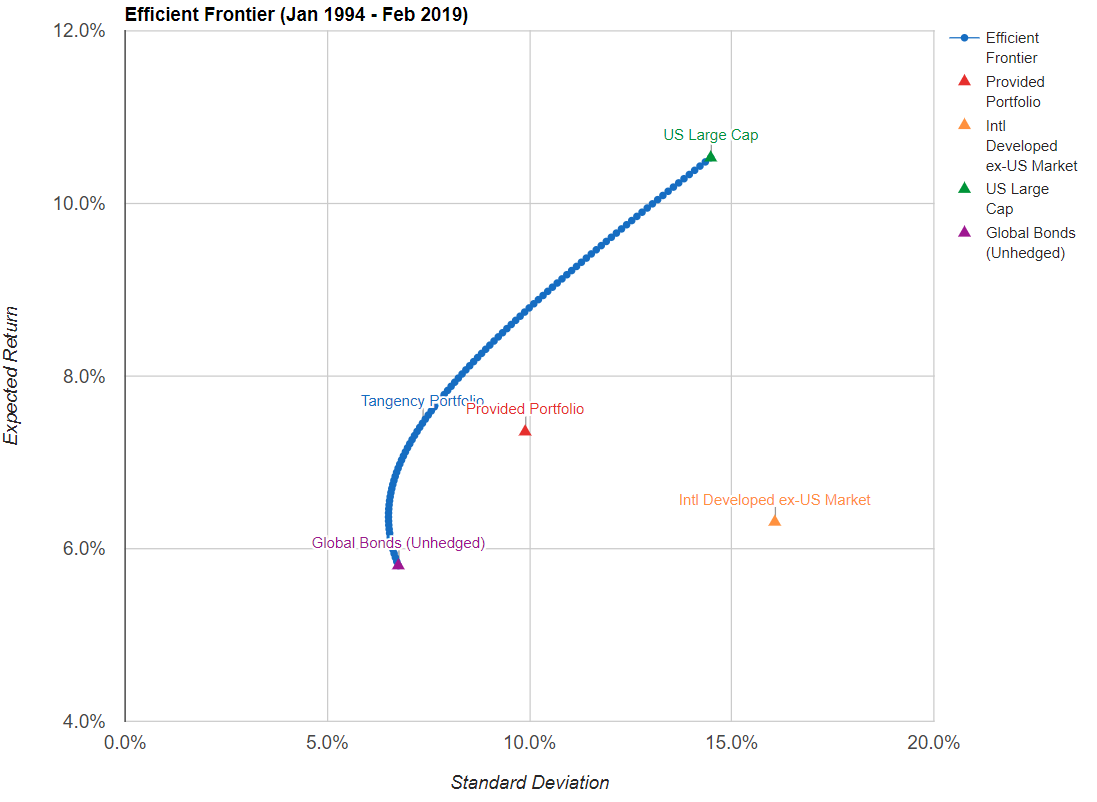

当然老马的理论没有这么简单和模糊,否则也得不了诺贝尔奖。他的方法叫均值-方差分析。我们可以把要投资的资产根据他们的这两个要素画在一张图上,比如下面的图。横轴是风险,也就是波动率,纵轴是收益。 这个二维图我是使用免费网站portfoliovisualizer计算的。

上面这个图里面我们能看到的这几个彩色的点分别是:

- Global Bonds全球债券

- Intl. Developed ex-US Market排除美国后的发达国家股票

- US Large Cap美国股票

Provided Portfolio就是我们虚构的一个资产组合,包含了30%的美国股票,30%美国外的发达国家股票和40%的全球债券。数据是94年到19年的数据(因为这是这个网站能提供的这几个资产的最大范围数据)。 这个Provided Portfolio相当于经典的60/40资产组合,这个奇怪的名字很重要,需要记住,因为以后会经常性地见到它。这个资产组合代表了60%的股票,40%的债券的配置比例。

我们可以看到,它的波动率比股票要低,收益也要比美国股票低一些,但是收益要好于美国外的发达国家股票收益。另外需要注意的是,上图所有的资产都是按美元计算的,如果是按欧元计价,会完全不同(当然用欧元计价还会出现另外一个问题,就是94年的时候还没有欧元呢)。

这个均值-方差分析的精髓之一就是那个图里的蓝色曲线,它代表了不同的资产分配比例下的波动和收益的组合,它能够帮助我们找出历史上最优化的资产组合比例,按照例子里选定的时间里,最优化的组合就是只选择美国股票和债券,完全放弃美国外的股票(但是这个结论对我们指导意义非常有限)。

曲线向左的那个突起就是我们最开始描述的张三的情况,也就是少量配置股票之后的收益大于纯债券的收益情况,而波动风险却减小了。 实际应用这个方法的时候,计算过程非常复杂,不过好在我们也不用知道是怎么计算的。(如果感兴趣计算过程的话,推荐阅读威廉.伯恩斯坦的《有效资产管理》)这个模型虽然有跨时代的意义,但是对参数太敏感了。而且按照历史数据精心选出的最优化资产组合,其实也只不过是过去的东西,未来的表现更可能完全区别于过去的表现,根本没法实际使用。

我等小投资者如何应用?

我们在应用资产配置理论的时候,只需要知道应该分散投资,知道应该投资那些资产,了解我们要投资的资产类型大概的收益率和波动就行了。

曾经想进行这种计算是很贵的,现在用这个网站谁都可以免费实验,也算是互联网共享精神的体现了。为了更深入的理解上面说的那些东西,建议去那个网站玩儿一下,改变一下模拟的年份,改变一下各个资产的比例等等,就会发现那条蓝色的线会大幅度地变化。

关于资产配置理论,我喜欢威廉.伯恩斯坦的总结:”投资组合的真正目的不是找到最好的配置比例,而是找到一种在各种情况下都不会与目标相差太远的组合。”实际上最重要的不是把每种资产的比例都精确到小数点后一位,而是选择一个稳健的比例,然后一直坚持下去。

另外我觉得虽然不能说专家们把波动率作为风险指标是错的,但是作为一个个人投资者,我更在意的是可能有多少时间亏损,以及最大亏损能有多少。这些指标用一个德国本土网站能够很轻易地获知,这个网站也是一个获得ETF基金信息的好地方,就是JustETF。未来我还会详细说一些使用这个网站的经验。

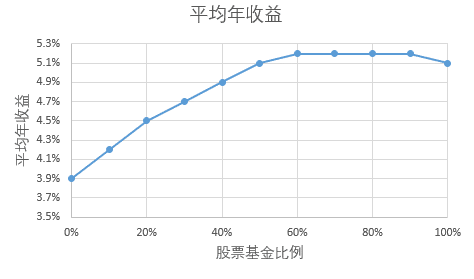

用这个网站可以自己构建一个资产配置比例,也就是多大比例是债券,多大比例是股票,然后它会帮你模拟从99年到现在每年的表现。 比较可惜的是它不能改变资产类型,债券就是德国国债指数,股票就是发达国家指数MSCI World。

不过毕竟这个计算是按照欧元模拟的,会对于在德国的投资者更直观。下图就是从100%的债券过渡到100%的股票每年的收益或者亏损的情况,资产组合会每年再平衡一次。 可以看见在全是债券的情况下,事实上还是有年头会出现小额度的亏损的,但是当增加10%或者20%的股票的时候,居然在过去这20年里,没有一年出现亏损的情况。(其实它是按照年底的价格计算的,如果全年所有交易日都看的话,在10%的股票比例的情况下,会在99年出现短暂的-3.6%的亏损。而20%的股票的情况下,99年出现-4%的短暂亏损)

然后再看一个有意思的东西,就是各种资产配置比例下的平均年收益情况,我画在了下图里,横坐标是股票基金的比例。可以看见在过去20年里,收益最好的情况出现在股票比例为60%到90%的时候,都是5.2%。而全是股票的情况则平均收益回撤到5.1%。

不过这也都是过去的情况,谁也没法保证这样的事情未来也会发生。比如按目前欧洲央行的超低利率政策,很可能未来几年整个欧元区的债券收益都不会很好看。所以最好把分配给国债的资产投资于活期或者定期存款中。 那我们作为在德国用欧元进行投资的小投资者,应该采用什么样的资产配置呢?下一篇文章我会继续进行这个话题。

作者:Dr. Rich 财富德国 (转载请获本人授权,并注明作者与出处)

本文只是博主个人观点,不构成投资建议,本人不承担据此操作产生的后果!

关注微信公众号“财富德国”,微博账号“财富德国DE”,不错过新文章,提高留德华们的理财能力

请问最后一张图,横坐标应该是股票比例还是债券比例?谢谢

横坐标是股票比例哈,你看得很细心,我居然没发现写错了