在上一篇文章《资产配置理论》里我们看到了把不同的资产混合起来的好处,不过具体在德国的我们应该怎么混合呢?过去我推荐的《有效资产管理》虽然是一本非常棒的资产配置理论的书,不过可惜的是用于理解理论很适合,当然对于理论的理解也是非常重要的,否则可能由于无法形成自己的投资体系,未来不停的被周围的噪音所影响。

但是对于身在德国的我们还需要一些实际的操作指导。这一篇文章我将致力于进一步探讨实用的资产配置策略,有一本Meb Faber写的《Global Asset Allocation (GAA)》我认为非常适合用来学习这个,我将以这本书的内容为基础,讨论一下适合德国华人的配置策略。 虽然我不知道为什么,不过他的几本书都可以从他自己的网站上免费下载(即便他也同时在亚马逊上明码标价地卖它们)。这本书很薄,而且用词非常简单,所以很推荐读一下。

不同资产的历史回报率

第一章里作者回顾了过去100多年里全球各国各种不同的资产的回报率。总结来说就是,各国都有通货膨胀,历史平均4%出头。一直持有货币资产将自然而然的成为最终Loser,以美元为例,在过去百年里,现金的购买力只剩下4%(可以回看我的《德国真实通胀率》,查看德国的现状)。

持有短期国债则普遍可以抵御通胀,但是也赚不到什么油水。持有长期债券能够在扣除通胀影响后,得到大约1.3%的年回报。而持有股票可以获得4.7%的年回报。不过单纯持有某个国家的任意单一资产,都有永久性地损失100%的资产的风险(虽然很小,但是有。比如我写的《德国货币改革》一文里的情况,离完全损失资产也不远了)

这一章的知识我在过去的文章《我的投资回报率应该是多少》也有提到。了解这个主要目的是为了选择我们要投资的资产类型, 正如《德国投资指数基金的基本步骤》中的第四步就是挑选资产类型。显然我们需要挑选回报最多的那个资产类型,那么结果看起来当然也就是股票了。

可惜一切并没有那么简单。股票虽然长期来看回报高于其他几个资产类型,不过有时候投资者需要等待这个回报率到来的时间,甚至是一生。Meb在这一章里还提到,股票曾经在美国历史上有一整个68年的时间段里,回报低于长期债券。现实中没几个人的投资年限有这么长的。另外股票每过几年就会来一次变态的下跌,比如1929年的大萧条,美股跌掉了80%的市值。

资产配置理论

所以我们应该退而求其次地选择长期债券吗?Sorry,它的波动率和最大回撤只比股票强一些,而代价是低得多的长期回报率。所以怎么办呢?当然就是用起来我上一篇文章《资产配置理论》提到的大杀器了。

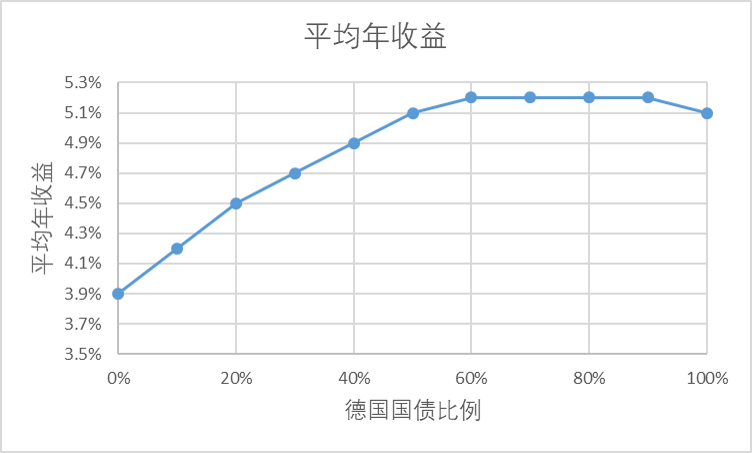

简短概括一下就是,不同的资产之间的涨跌呈现出不同步性,所以我们可以把他们混合起来,这样就会产生互相抵消的效果。 那篇文章最后的一个图算是最有代表性了。我把它再拿出来一次。可以看见在过去20年里,从欧元的视角看,股票和债券混合比例为60%和40%时,收益达到了最高值,之后继续增加股票的比例没有带来收益上的任何好处。

60/40资产组合

我们接着借助GAA这本书里的内容继续学习资产配置。Meb介绍了了几个最为著名的资产组合方案。第一个当然是难以逃避的60/40了。60/40的配置如果只采用美国公司和美国债券的话,可以很明显地看到,波动和最大回撤都大大低于股票,而收益的下降确实可以接受的。 但在如果采用全球股票和债券的话,则能进一步增加收益并压低波动率。

很多投资者都容易过多的把投资权重放在自己的祖国,这就是home country bias,可是实在是很少有像样的理由不把风险分散到全球。我亲眼见过德国华人选择重仓海外上市的中国公司。当然德国人也经常会重仓DAX30。这其实是非常危险的事情,因为选择重仓某种特定资产,虽然有可能收益高,但是也承受了永久性地损失本金的风险。

Meb测试的资产类型

Meb在书里总结了13种不同资产的历史回报(70年代到现在),可以总结为三个类型: 股票和类股票资产

- 美国大盘股

- 美国小盘股

- 美国外发达国家股票MSCI EAFE(这个在德国没有直接对应的指数基金,因为是从美国人的角度看的)

- 发展中国家股票

- 公司债券(类股票资产)

债券

- 美国短期债券(T-Bills,其中3个月的T-Bills经常被当作美国甚至全球的“无风险收益率”,这又是一个重要的概念)

- 美国10年期国债

- 美国30年期国债

- 美国外10年期国债

实物资产

- 大宗商品

- 黄金

- 房地产信托REITs

- 美国通货膨胀保护债券(这个债券的利息随着美国的通货膨胀率浮动,可以至少名义上抗通胀,所以也算是实物资产了)

Meb总结了这些资产从1973年到2013年每个10年周期的风险和收益情况,我们能学到的结论就是,大部分资产类型不能在所有短周期里持续战胜通货膨胀。从德国华人的角度看,当然所有以“美国”开头的资产,都可以换成欧元区的对应资产。

不过其实现在欧元区国债的收益率低得太变态了,未来收益是负值的可能性非常大,也许暂时放在依然有利息的活期存款比如Moneyou或者定期存款比如Weltsparen平台上比较现实,等欧元国债的收益率从新正常之后再去投资比较合理。

对冲基金的风险平价策略

接着Meb介绍了风险平价策略,也就是在媒体上很活跃的那个对冲基金桥水基金的创始人乔.达里奥创建的全天候策略。我们前面已经了解到了,债券整体上波动率低于股票,那么想要让债券的波动和股票的波动理论上能相抵消,就得使用非常高的债券比例,这个我们从上一篇文章的模拟里也能看到。 所以风险平价策略就给债券加杠杆,让它的收益和波动和股票类似。

当然其实他们使用了上面13种资产里面的好多种,而不只是两种,而且还用来很复杂的计算方法。历史数据居然也真的表明这个策略比股票资产的波动和回撤都低,而收益的减少并不严重。听起来挺奇妙挺复杂吧? 可惜包括博格在内的很多大师都质疑把投资这件事儿搞复杂的有效性。

Meb在他的网站上的一篇文章里提到一个有趣的事,全天候策略不是把低波动资产加杠杆了吗,我们也能加。 于是他把一个非常简单的全球资产配置组合(50% 股票, 40% 债券, 10% 房地产)加了40%的杠杆,使之波动率和全天候策略一样,结果居然获得了更高的回报率。要知道这个杠杆可是谁都能用的,很多德国的券商银行都提供这种服务,所以我们为什么要支付给对冲基金昂贵的管理费呢?(当然投资股票加杠杆真的真的是非常不推荐的)

全球市场组合

然后是“全球市场组合”(global market portfolio,GMP)。这个策略就是按照全球各国资本市场的市值进行权重分配,属于“懒人组合”里的“极品懒人组合”,因为这个策略如果真的要实现的话,完全可以直接购买一只基于msci acwi全球指数的基金,再加一直全球债券指数基金即可。

Meb用上面提到的刨除大宗商品和黄金后的资产模拟了该策略,其中股票40%,公司债22%,全球债券共31%,房地产信托5%,再加上2%的通胀保护债券。结果就是得到了和股票差不多的平均收益率,波动虽然没有“永恒资产组合”那么好,不过也不赖。另外GMP也没能摆脱,在70年代的大通胀时代跑输通胀的命运。看来黄金还真是有它特殊的用处呢。

全球资产组合GAA

那在GMP中加入黄金和大宗商品怎么样呢?Meb把这个资产组合叫“全球资产组合”(也就是本书的名字,Global Asset Allocation,GAA)。该组合加入了5%的黄金和5%的大宗商品,结果取得了和GMM完全相同的回报率,率低的波动率,和几乎一样的最大回撤。唯一亮眼之处就是,在70年代仅仅略微跑输通货膨胀。不过这个结果在我们看过“永恒资产组合”后应该也不会感到意外了。

巴菲特组合

接着作者还回测了股神巴菲特在2013年股东大会上推荐的资产组合,这个听起来就比上面那些更简单一些了,就是90%的美国标普500和10%的政府短期债券。巴菲特本人是说过很多次坚信美国经济未来依然会长时间引领全球的,所以也不奇怪他会直接放弃购买外国股票。这个简单粗暴的组合由于其超高的股票成分,当然是风险和收益都非常接近股市本身的。巴菲特本人说过,他认为用波动率衡量风险是没有用的,不过相信不是每一个小投资者都有股神的定力,可以在回撤达到50%的时候还能镇静自若。

其他几个著名资产配置方式

接下来接受检阅的是Harry Browne的“永恒资产组合”(Permanent portfolio),它包括:美国大盘股,美国政府短期债券,美国政府30年国债和黄金。四种资产简单地各25%的比例。这个简单的策略的表现如何呢?

在70年以后的每个十年周期里都完美战胜通货膨胀,而正如上文提到的,这四个资产类型无一能够做到这一点。它在牺牲了比股票低不到2%的年收益的情况下,把波动率降低了一半,把最大回撤从将近-51%拉到了-12.74%。 这个资产组合的特别之处是,它的黄金比例非常高。对于黄金不同的人看法非常不同。有的人相信黄金天然的货币属性,相信它可以抵御通货膨胀。

而由于黄金本身没有内生收益(不会像债券和股票那样持续产生利润),有的专家是完全反对持有它的。德国著名金融作家Gerd Kommer认为黄金等大宗产品在资产组合中的比例不应该超过10%。

对比结果

Meb另外还对比了几个比较有名的金融作家和学者所推崇的资产组合,分别有Rob Arnott,Marc Faber和哈佛捐献基金的Mohamad El-Erian。这里就不分别详细说了,因为它们也就是挑选了上面13种资产里面的几个,然后不同比例进行了混合。下表总结了上面提到的几个组合在各个资产大类下的比例。

| 资产组合 | 股票 | 债券 | 实物资产 |

| 全天候 | 30% | 55% | 15% |

| 永恒资产 | 25% | 50% | 25% |

| 全球资产GAA | 46% | 38% | 16% |

| 60/40 | 60% | 40% | |

| Arnott | 30% | 40% | 30% |

| Marc Faber | 25% | 25% | 50% |

| El-Erian | 51% | 17% | 32% |

| 巴菲特 | 90% | 10% |

我们能学到什么?

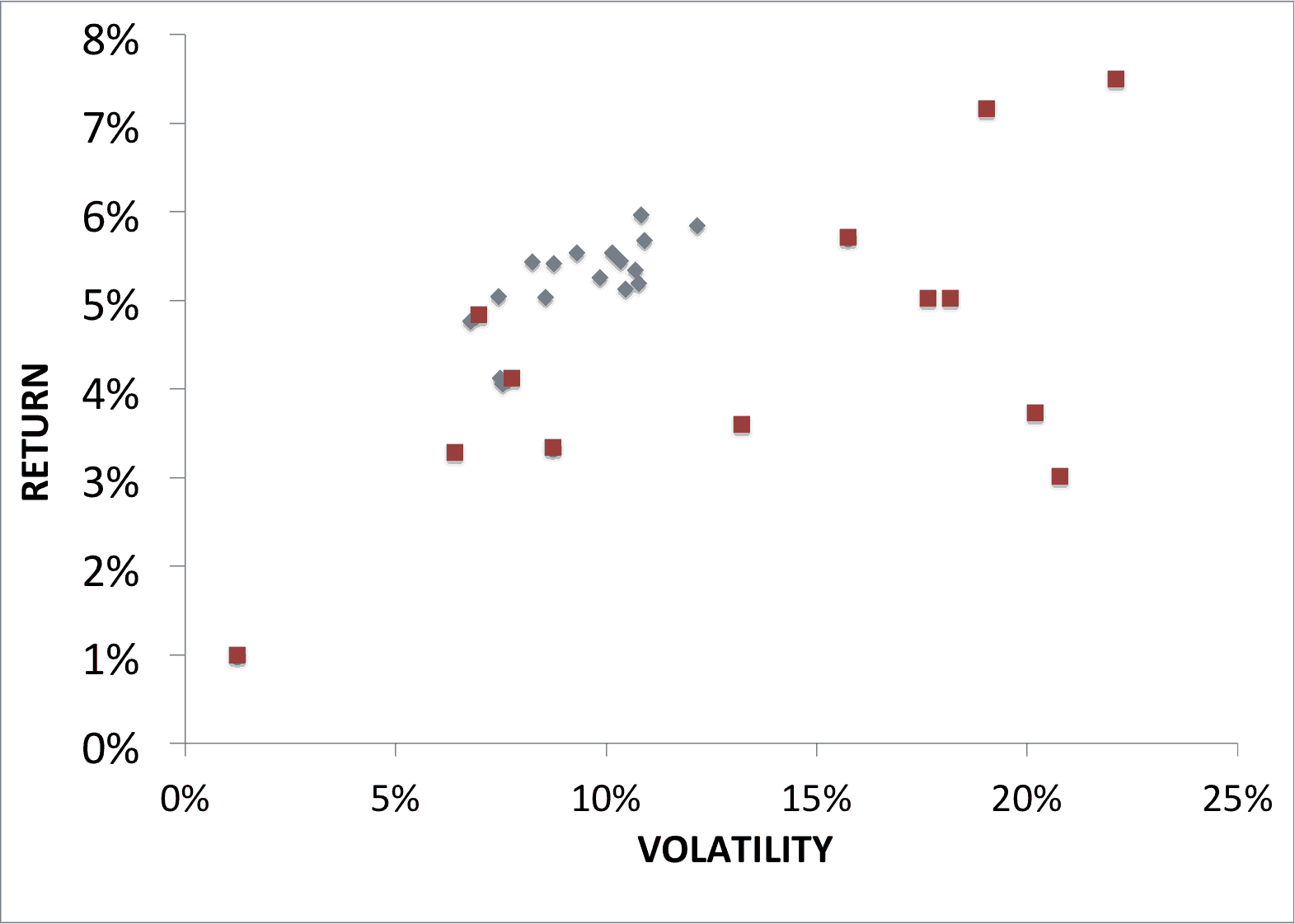

那写了这么多,我们到底学到了什么?下图是Meb在自己网站上发表的一个总结性的数据,如果你看过我的上一篇文章,看懂这个图应该不是问题。横轴是资产价格的波动率,纵轴是收益率。红点点是13种资产的波动收益率,蓝点点是那本书里面提到的资产组合的情况。 可以看出来波动率和收益率都是差不了多少的。

也许你采用一个更复杂的资产组合,比如13种资产都买入,能够获得略微高一点儿的回报率。不过从这些蓝点儿的分布也能看见,更高的回报就是伴随着更高的波动率的,谁也跑不了。所以用他的原话就是Your Buy and Hold Allocation Doesn’t Matter,在采用买入持有策略的时候,是什么样的资产组合根本就无所谓。

还有什么值得知道的东西吗?那就是税务和费用。上面这几个资产组合里,表现最好的那几个算是使出了浑身解数,混合了多种不同的资产,结果只比最简单的60/40的回报率高了不到1%。而德国基于MSCI World的指数基金的费率从0.12%到0.5%不等,如果选用便宜的基金,不费吹灰之力就能在选择基金的时候,就能比选用贵的基金多赚到不少。如果再选择廉价网上券商,甚至免费的定投计划,那么又能剩下一笔钱。

另外要知道这些资产组合的回报是没有计算交易成本的。如果资产种类多的话,很有可能每年再平衡的时候需要付出更多的手续费。另外过多交易造成的税务损失也是不可忽略的。

德国华人可以怎么配置

当然上面这些是从美元的视角看的,从欧元的视角看会怎么样呢?这将是一个很复杂的问题,因为欧元并没有太长的历史,而如果把之前的德国马克也扯进来的话,货币政策又没有连续性了。那怎么办呢?

其实我们在考虑资产分配的时候,除了收益和波动风险,还得考虑经济基本面的风险,所以为了防备单个经济体未来一蹶不振的风险,即便放弃一点儿可能的收益都是值得的。到这里一个可以得出的结论就是:长期来看,全球性的资产分配是平衡性最好的。

那我们德国华人有什么从中可以学习的呢?我个人倾向于简单的60/40组合,或者也可以根据个人承受能力调整债券和股票的比例,然后购入基于MSCI World指数或者FTSE Developed指数的发达国家指数,也许再加上发展中国家指数的基金作为股票成分就够了。

目前的利率水平也没有必要购买欧洲债券了,而如果购买美元债券,承受汇率风险就非常不值得了。那么我们可以暂时把本来用于购买债券的钱存在某个还能提供一点儿利息的银行里,等未来债券的利息变得值得投资之后,再购入债券。目前能有此能力的可能只有有限的几个网上银行了,比如moneyou等。这个银行在几大评级机构都可以获得A以上的评级。

或者也可以选择Weltsparen这种中介平台,这个平台注册一个账户就可以投资好多不同银行的定期存款,哪家利息高信誉好就选哪家就好,我个人倾向于只选择德国法国等顶级发达国家的银行,别的国家的风险还是不容忽视的。

最后一条很重要的就是每年的再平衡。这将带来大概0.5%的额外收益,并且还能降低整体风险。对于定投投资者来说,这个非常容易,完全可以通过简单调整定投额度的方式进行再平衡,这样也不会产生复杂的税务问题和交易费用。关于再平衡的细节,我们未来还要涉及。

如果不想自己购买多个基金,还可以采用资产组合ETF,这种ETF基金帮你配置好各种资产的比例,然后定期再平衡,费用当然是高于自己DIY了,不过至少是大大低于传统的混合基金的。比较有名的有托关于德银DWS的ARERO基金,德银自己的Xtrackers Portfolio系列,ComStage的Vermögensstrategie系列等。

“资产组合ETF”的缺点也是明显的,那就是首先你的资产组合的灵活性就丧失了,然后就是无法基于个人的风险承受能力调整各个资产的比例。我们除了可以自己用多支指数基金组合来避免这些问题,另一个解决方案就是Robo-Advisor了。它一般可以通过问消费者几个问题的方式,帮助选出来一个适合的资产组合。当然这种解决方案的费用也会更高一些。

作者:Dr. Rich 财富德国 (转载请获本人授权,并注明作者与出处)

本文只是博主个人观点,不构成投资建议,本人不承担据此操作产生的后果!

关注微信公众号“财富德国”,微博账号“财富德国DE”,不错过新文章,提高留德华们的理财能力

您好,我有个问题。个人感觉,即使是零利率的环境,如果又是在市场波动比较剧烈的年代,比如像上世纪七十年代甚至1929到1944,感觉60/40组合中把钱放债市,或者inflation indexed bond会比较好啊。虽然债市的利息基本可以忽略不记,甚至可能亏钱,但至少胜过现金吧。但是在股市时常30%回撤的时候,由于债市的流动性,可以通过再平衡达到抄底股市的目的,并能保持投资组合的稳定性。相比较而言,放到p2p或者定期存款的话,由于缺少流动性,就容易错过再平衡的时机。

而现在的环境跟以往这些股市消去十年的环境很像啊,无论是政治上还是经济上。股市和债市基本同时到达牛市的末端了。所以现在将钱投入债市会不会也算个还不错的选择啊?

你说的那两个时代并不存在现在的问题,大萧条之后的几年美国并没有将利率一口气下调到0,而是花了好几年缓慢下调到2%左右,如果利率呈现缓慢下降,那么长债的收益会非常好。美国70年代并没有低利率,正相反,美联储为了抑制通胀,将利率提高到了非常高的水平。长期投资债券的收益非常容易估计,就是目前的收益率,所以现在投资债券,10年后大概就是负收益。如果只是考虑每年的再平衡,其实定期存款并没有流动性问题,只要算好到期日就行了。当然这也是我的一家之言,毕竟现在还是有专家认为投资债券是有意义的。另外我觉得p2p不能算是个债券的好的替代品,风险太高了,只能是作为一个补充。

关于inflation indexed bond,个人感觉在未来有可能是真实收益最安全的资产之一了,虽然以前投资的散户很少。还是因为西方国家的债务已经二战以来最高了,利率又不能更低,政策上必须保证通胀率来降低负债。所以考虑到通胀率调整后的利息收入,即使收益率为负数,也许有可能取得还可以的收益。同时有可能因为通胀率的涨跌(就是真实收益率的涨跌,因为利率已经为0)取得价格的涨跌,进而卖出long term inflation indexed bond取得收益。当然inflation indexed bond复杂了,但也许挺值得仔细研究一下。

通胀保护债券复杂度比较高,一定要仔细研究。它的收益超过普通债券的情况是高通胀率,反之可能会赔钱,切勿盲目入手

谢谢您的回复。总的来看,现在这时代貌似是利率已经到0,但还是有通货紧缩的问题。所以fed和ecb很有可能通过reflation的政策,进一步压低实际利率,从而刺激经济。因此能否把黄金和inflation index bond作为10年债市的替代品,并能结合股市的高波动性进行波段操作呢?

关于再平衡的事,我的观点是,因为股市目前的高波动性,定期存款很有可能错过再平衡的最佳时间。比如今年三月的那种情况,谁都不知道会什么时候再来一次。而这时股市跌幅特别大,但债市却小的多,因此特别适合进行再平衡。

而且结合经济和政治情况来看,可以假设股市的高波动性会持续多久。毕竟目前西方经济已经是二战以来最差的了,同时政治上又面临中美争端。而且fed愿不愿一直救市也是未知。虽然利率的情况跟大萧条和大通胀时代不同,但是因为政治和经济问题,这两个时期都面临股市的剧烈波动。特别是大萧条到二战结束的十几年,因为西方经济都遇到严重问题,并且地缘政治上也有很多争端。

黄金不可能作为债券的替代品,它的波动率和股票差不多,收益又特别差,而且由于它没有内生的利润,我个人本来也不喜欢投资它,如果一定要买,我会倾向于买实物黄金仅仅作为危机时候的通货。至于通胀保护债券,它比较复杂,欧元区不像美国,各国发行的都有区别,甚至还有针对通缩消减收益的,专业人士投资它当然没问题,我觉得个人投资者没太大必要投资它。我对波段操作没有兴趣,股票卖飞的危险太大了,我不想承受。

3月是不是应该再平衡我觉得不好说,我个人那时候只用零花钱抄了个底,但是那时候谁能保证当时就是底了呢?3月真的是今年的底了吗?12月就没有可能更低吗?这很难回答。

我喜欢的这个投资流派比较赞成的观点是,投资股票和宏观经济地缘政治都没关系,长期投资只需要资本市场的一般逻辑就够了。而且反正投资也只能用长期不会用到的钱,短期波动其实不太重要。只要世界不乱,长期经济向上的动力必然反应在股市里。如果经济未来永远都不好了,充满战乱,那投资什么都本来也没意义了。

谢谢您分享你的见解。就是关于再平衡,按理来说只要两个资产之间的配比很不同时,就需要进行再平衡来分担风险啊。所以三月份不管是不是低点,都应该基于这个原则平衡资产吧,毕竟都出现了四次熔断。根据这个原则,如果12月再跌更低就再次再平衡一次吧。毕竟您都说了,如果假设长期经济上行的话,只要跌低了买就行了啊,不必关心短期波动,长期总还会涨回来吧。

一般认为再平衡有两种可能性,分别是资产配置偏离初始值超过一定阈值了就再平衡,另一种是看时间,我个人倾向于后者,因为能更有效地利用资产的动量,动量可以产生一些额外收益。如果只看和初始值的差,可能就只顾风险了。但是特殊情况下特殊处理也不是不可以的,人可以灵活一些。也许也可以混合两种再平衡方式,但是投资对于大部分人来说都不太容易,因为操作一下太简单了,所以很多专家也会建议初学者先用简单的方法适应几年再加入新料。

谢谢。我觉着在股票etf出现大量暴跌后,可以通过再平衡增加长期收益。我看过sp500暴涨暴跌的时间,往往在暴跌之后总会过段时间暴涨。因此长期来看,在股票暴跌后再平衡可以利用暴涨的那段时间。当然也许是两三天后,也可能一两年后。确实会有税的问题。不过或许可以通过买出一部分亏损来抵税。

关于战乱时代是不是应该投资,我感觉也可以商量吧。因为没人能预测宏观经济,不会有人知道经济会不会永远不好,即便是在二战时。但根据资本的逻辑,人类最终总还是要发展经济的。所以基于于长期投资的理念,可以考虑用均衡风险的投资组合。

关于黄金和定期存款的比较,我觉着未来也有重新考虑的可能性吧。如果reflation政策持续,通货膨胀就会吃掉定期存款的利息。我查过weltsparen,最高的5年存款也仅有1.2-1.4%,这是低于真实通货膨胀率的。但是因为当前西方国家和很多企业的过高债务,包括法国等拉丁国家,特别是美国(您口中在衰落的帝国),必须要维持通胀率来减低债务水平。所以虽然黄金不会产生收益,但相比较其他大多数真实收益为负收益的,会变得更安全。因此可以通过配备一部分黄金etf来分散股票风险。况且黄金的波动跟股票不是正相关的。

我的意思是人类也不是没可能进入废土时代,那种情况投资就没意义了,除此之外,总是有意义的。我认为股权投资实际安全性是优于债权的,毕竟长期还有货币改革的可能,历史上不但有而且有好几次,这种情况是债权的灾难。除此之外,债权的稳定性是其他投资不能比拟的。黄金代替债券是典型的被货币政策逼迫的风险嗜好转变,资产配置尽量不要进央行的圈套,要坚持基本逻辑,投资债券的思路是有效地大幅度降低波动,如果本来就没有这个需求,完全可以将股权比例扩大到非常大,比如90%,然后再加入比如你说的黄金,或者其他资产类型,他们来代替债券,唯一的目的可能是为了取得更好的effective frontier。

谢谢您的回复。我的想法是,根据降低波动性的逻辑,不一定需要高波动性加低波动性的,也可以用波动性非正相关的,就是您之前提过的那几个复杂些的投资组合。如果对冲波动性并通过再平衡的收益高于税和费,也不是没有考虑的必要,更何况现在大部分能对冲波动性的产品,包括债市的,实际收益率都为负数。

而且目前的货币政策不一定是央行圈套了,按照历史只是衰落帝国的底牌了。长期来看,在历史上衰落的帝国往往会选择长期零利率加通胀降低负债,像Ray Dalio也有总结,包括荷兰,英国等。所以按照历史,目前的政策环境会持续很久的,直到人类出现新的突破了。

你这个思路类似于全天候吧,但是低相关性并不是绝对存在的,主要看能不能承受这些风险了

主要是90/10的组合在某些特殊的历史时期有个大的问题。比如在大萧条或大通胀这种”失去的十年”里,很多人在等到牛市前就放弃了。虽然长期来看,股市的收益是最高的,但是在”失去的十年”更容易通过分散风险的组合实现长期的超额收益。因为可以利用股市的暴跌,买入更多的分额,并通过diversified的portfolio来降低抄底的风险。

的确像您所讲,政治和宏观经济并不能决定股市的长期收益。但是当前的政治经济环境恰恰给了这种通过diversify实现长期超额收益的历史机遇。因为按照历史,当前的政治经济和股市环境很容易造成”失去的十年”,就像那么多投资大佬在最近的访谈里所讲的那样。因此承担一些比如流动性风险之类的造成各个资产强相关性的风险,并不用杠杆,有希望在未来达成比’90/10’更高的长期超额收益。

Dr.Rich这篇文章,重点介绍了投资组合,以及适合德国华人投资的组合。

读后,关于投资组合的最重要意义,有个心得,关于“获取回报“。

这个心得,在张潇雨老师的《投个人资课》里,也得到了验证,即“分散投资、配置各种资产大类的目的不是分散风险,更重要的是获取回报。

不管是哪类资产——股票、房子、债券、石油、黄金等等——都有表现很好的阶段,也有表现很差的时期。

换句话说,因为市场很难预测,没人能准确说出接下来十年二十年投资什么最好,所以如果做到足够的多元分散,你就可以提高自己押中宝的概率,不错过人生中重要的财富增值机会。“

多谢留言!别忘了多元分散的下一步:再平衡。免费的午餐能吃多少吃多少