银行储蓄的回报率

由于欧洲央行的放水低息政策,目前德国的银行的活期储蓄利息最多也就是0.5%左右,而1年期定期也很难到1%。10年期定期可能能到2%。可是谁知道过两年是不是1年期存款利息就能涨到2%来呢?另外这里不得不提资金安全程度。德国法律规定了银行必须参加的一个安全基金,可以给储户至少10万欧元的保底。也就是银行倒闭的话,10万以下的存款是安全的。当然部分银行自愿参加了保底更高的基金。当然也有比如Moneyou银行就属于安全性非常好还依然提供利息的银行。或者现在德国还出现了更灵活的银行储蓄平台,如Weltsparen非常值得推荐,这两家认证一次即可在很多不同的银行储蓄,很方便。如果你想了解一些像余额宝类型的货币基金的信息,我有一篇文章另外介绍。那在券商那里买的股票如果遇到托管银行倒闭的话,有多少股票能得到完全的保护呢?答案是全部的股票。权益类资产在德国被称为Sondervermögen,银行是不能处置的。

保险的回报率

如果特指德国的话,我就把这个有回报的保险狭义的定义为商业养老保险吧。目前商业养老保险能给的保底利率是1%左右。代价是几十年不能取出来。这里面的机会成本简直难以估计。再提资金安全问题,如果保险公司倒闭了怎么办?像银行一样,德国的保险公司也有类似的基金,但不像银行那么“保险”,这个基金只够救小保险公司,像安联那种大的变态的,我都不敢想下去了。

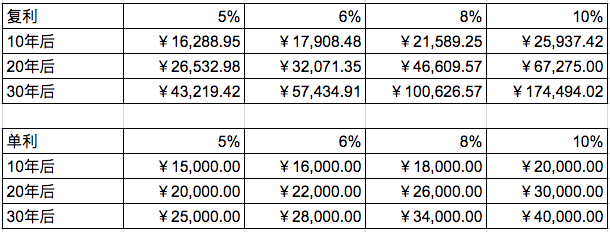

复利

由于在我看来,下面的资产类型才能真的被称为是投资,所以在这里插入一个概念,就是复利。也就是利滚利。巴菲特说复利是世界第八大奇迹。

下面的两个表我分别计算了一次性投入10000块,然后不同收益率下,分别用复利和单利计算,在10年、20年、30年后将分别变成了多少。

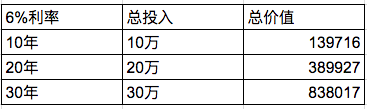

我想对于大部分人来说,一次性投入之后就再也不投入了的可能性是比较小的。那我就算一下定投加上复利的效果。假设定投收益是每年6%,每年投入是恒定1万。下表列举了10年、20年、30年后总共的投入和资产总价值。

那么我们下面要提到的资产类型的收益率就都是复利了。

股票的回报率

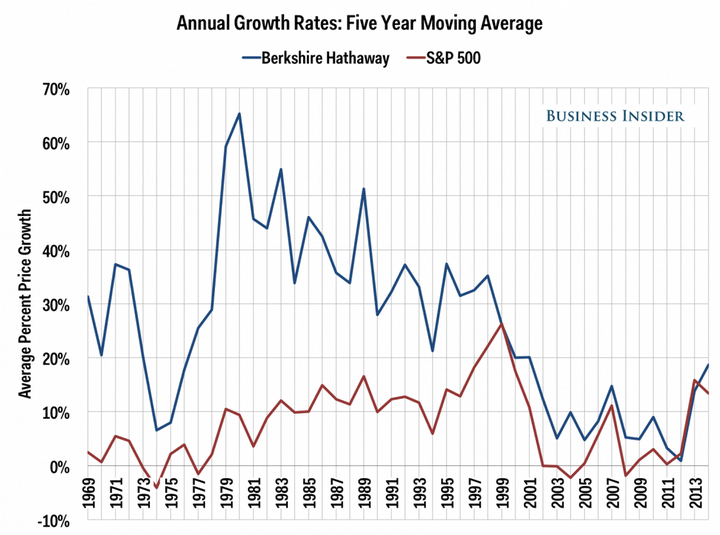

民间股神们到底回报率是多少,传说太多,我不敢妄评。不如拿来股神巴菲特作为对比,毕竟巴菲特的能力是有目共睹的。不管哪个民间的神仙说自己比股神强大,也没见谁的资产能通过收购资产能够达到这种规模的。不扯其他,下图是巴菲特的伯克希尔哈撒韦过去几十年股票价格的增长和美国SP500指数价格增长的对比。当然伯克希尔哈撒韦的股价增长也不能直接和巴菲特的资金回报率划等号。

但是这大约10%到30%之间的增长率也差不多是股神的稳定回报率了,平均来说巴菲特每年的复利是20%出头的。而sp500长期大概回报率是年均10%左右,而其实最近10几年老巴也很难达到20%了。如果某个投资者认为自己投资个股的能力和巴菲特相当,那他就可以把这10%到30%作为自己的标杆。

而如果你认为自己是股市平均水平的话,那SP500指数的10%上下就可以作为自己的标杆了。顺便插一句,多想研究指出,大部分人都认为自己的能力是平均水平之上的,这显然是有悖逻辑的,说明了大部分人都倾向于高估自己的能力

来源:http://uk.businessinsider.com/warren-buffett-berkshire-hathaway-vs-sp-500-2015-3?IR=T

主动基金、股票指数基金、和房地产指数基金的回报率

什么是股票指数呢?凡是稍微看一点儿新闻的人都听说过上证指数吧。上证指数就是在上海上市的所有股票的加权指数。可以认为反映了这些股票的平均水平。而美国sp500指数就是500支美国上市的公司股票的加权。而德国30指数DAX30就是德国的30家大公司的加权指数。由于现在金融市场很发达,好多基金公司就以此为基础开发了指数基金或者是ETF基金。他们俩的区别我将在未来的博文里详细解释,这里可以认为他们是一样的,就是参照指数成份股比重闭着眼一口气买入所有成份股。这种指数的回报率可见上图,sp500大概常年累积表现就是年均10%左右。而还有一只指数MSCI World指数,则是涵盖了发达国家超过1600只股票。也就是如果我买入1000欧元的MSCI World指数,相当于将1000欧元按照预定权重分配于这1600只股票之中了。那这只指数过去20年的平均表现大约为7.7%。主动管理的基金的回报参差不齐,但是总体上是差于指数基金的,原因暂不展开。

而房地产指数REITS则投资于房地产信托和房地产公司股票。由于权重更大的分红率和与普通股指的低相关性,被单列了出来。过去长久来看美国REITS指数是回报率好于SP500一些的,但是代价是波动更大。对于心脏不够大的朋友真是一种考验。不过股神说过,不应该用波动率衡量风险。这就仁者见仁了,毕竟不是每个人都像股神那么自信。

债券的回报率

债券投资的收益率我们以德国债券指数RexP(Deutscher Rentenindex)为例。债券指数和股指是类似的,就是一篮子债券。投资者买入某只债券指数基金,就相当于将资金分散在几只债券里。而RexP则会买入剩余年限1到10年的德国国债。如果20年前买入这支指数,每年的回报大约5%。可惜由于近几年欧元区变态的货币政策,最近的回报率简直惨不忍睹。

黄金的回报率

股票、房地产和债券都是有背后的公司盈利、房屋租金以及债券利息的支撑,常年持有的话并非真正的零和游戏。下面要提到的几种则不同,基本可以认为是零和游戏,也就是有人赚钱就会有人赔钱。黄金自己自然无法产生新的利润,所以作为公认的货币代表,主要在长期上看呈现的只是保值的功能。德国理财科普网站finanztip计算了1975年到2016黄金的价格变化对应的年化回报,大约为4%。当然也是以欧元为计价的。但是80年到90年十年间的回报则是每年-1.2%,是的,是亏损的。而90年到2000年更是每年亏损2.6%,而且还是按复利亏损。德国的实物黄金的价格一般是由

实时国际金价+手续费

构成的。如果能够买到手续费低的,就赚到了,所以购买的时候一定不要忘记对比,哪家的价格更低廉。

大宗商品和期货的回报率的回报率

大宗商品我还是以指数为例,最具有代表性的就是罗杰斯编制的RICI指数。下图是RICI从2005年到现在的变化。我想已经不用计算每年的回报率。至于期货,作为衍生品则可以包含几乎所有金融产品,当然也包括股票指数等。期货产生的初衷是大投资者和机构用来对冲自己的风险的,而普通消费者买它的用处我就呵呵了,主要是投机的,就不予讨论了。

企业家和内部投资者期待的回报率

什么是企业家大家心里大概都是有数的,至于内部投资者,似乎是《富爸爸穷爸爸》的作者罗伯特.清崎提出的,我觉得几乎可以理解为和企业家很熟的人……他们期盼的回报率是多少呢?由于我也不是这种人,只能猜测了。我想比较靠谱的就是上市公司背后的ROE了,也就是股东权益回报率。这里基本上可以和上面提到的那些受益是类似的概念。SP500作为美国最优秀的500个公司,根据行业不同,ROE在不到10%到30%之间。其实这ROE也未必是企业家自身资本的回报率,比如某个企业家做出一家优秀的企业,再上市,上市之后若干年再慢慢套现。这回报可不只是ROE而已了。

资产组合

资产组合如字面意思就是把各种不同资产组合在一起啦。比如买点儿股票再买点儿债券。学院派经济学家们普遍认为收益和资产安全主要靠靠谱的资产组合和分散投资。比如70%的资金用于投资msci world指数,30%资金用于投资某个债券资金。点击链接是德国ETF投资咨询网站的计算,如果20年前,将资金按不同比例投资于MSCI world和债券,现在将是什么样的资产水平。

关于资产组合原理,我还写了另一篇文章详细进行了介绍。

作者:Dr. Rich 财富德国 (转载请获本人授权,并注明作者与出处)

本文只是博主个人观点,不构成投资建议,本人不承担据此操作产生的后果!

本文已经在德国的Notar处留档,抄袭前请考虑后果。

关注微信公众号“财富德国”,微博账号“财富德国DE”,不错过新文章,提高留德华们的理财能力

[…] 我的文章《我的投资回报率应该是多少》里面介绍了单利和复利的区别有多大。我分别算了4种不同的定投时间长度,开始定投时每年要投入多少,才能在定投年限之后拥有大概百万欧元。注意由于收益是去除通胀影响的,我们可以假定退休时我们的百万欧元资产的购买力和今天的百万欧元是等价的。当然这里我并没有考虑收益的征税问题。税后当然数额是要缩水的。 […]