我开始写ETF指数基金的初衷,本来是想展示一个人人都能复制的简单策略,没想到不知不觉写了十几篇关于指数基金的文章。虽然我自认为内容是很简单易懂的,但是这加起来也有几十万字了,恐怕也不是谁有有心情读完。在《指数基金投资MINI系列》系列的前3篇文章里,我介绍了一个最简化的指数基金定投方法,相信即便如此也不是谁都有时间和精力去实践的。那么有没有更简单的解决方案呢?本文介绍两种有潜力代替指数基金的投资产品——资产组合型指数基金和智能投顾,帮助你在省事和省钱之间做一个最好的取舍。

关于在省事和省钱中做取舍的想法是由来已久的,所以在过去主动管理的混合型基金才会一直卖的很好,直到2019年,美国的指数基金市值才第一次超过了主动管理型基金,而指数基金的持有者里还有大量的退休基金等大型机构投资者,很多小投资者对指数基金的学习门槛还是有些生畏的。主动管理型基金由于其天生的一些缺点(主要是费用太高,详细见《让德国基金经理替我理财不好吗?》),投资效果不好,所以才会催生了指数基金行业的蓬勃发展,所以主动基金也理所当然的不是指数基金的替代者。

资管界的产品设计思路和菜市场卖樱桃没有本质区别,就是顾客喜欢大樱桃那就多进大樱桃,顾客觉得”车厘子”这名字听起来比”樱桃”高端,那就改名叫车厘子好了,脸长出来就是用来给自己打的。所以资管界就产生了两种ETF指数基金的潜在替代品,分别是资产组合型指数基金和智能投顾Robo advisor,那这两种产品真的值得投资吗?先说我的看法,那就是值得投资!但是不一定适合每个人。下面慢慢细说。

什么是资产组合型指数基金Portfolio-ETF

一般的指数基金只投资某一种资产,比如股票,按照我在《资产配置理论》里介绍的理论,把股票和其他种类资产混合起来,能提高收益或者降低风险,所以你需要同时投资几种不同资产类型的指数基金。除此之外,还需要对他们进行定期再平衡,以平衡风险并再次提高收益。但有些朋友不想自己搞定这些比较烦的事儿,所以”资产配置型指数基金”Portfolio-ETF也就应运而生了。

其实这种基金也没有像ETF那样严格的概念,有些资产配置型指数基金真的是自己直接投资多种资产类型,而有的只不过是Dachfonds,也就是你买的基金实际持有的是其他指数基金。但是不管它们是怎么实现资产配置的,其目的都是混合多种资产,以获得降低风险并提升收益。而它们与传统主动型混合基金的区别就是整个投资过程都是基于事先约定的简单规则,由于其提供了额外服务,整体费用肯定比单纯的ETF更高,但是也比主动型基金低廉很多,每年可以比主动管理型基金少花0.5%到2%的管理费。

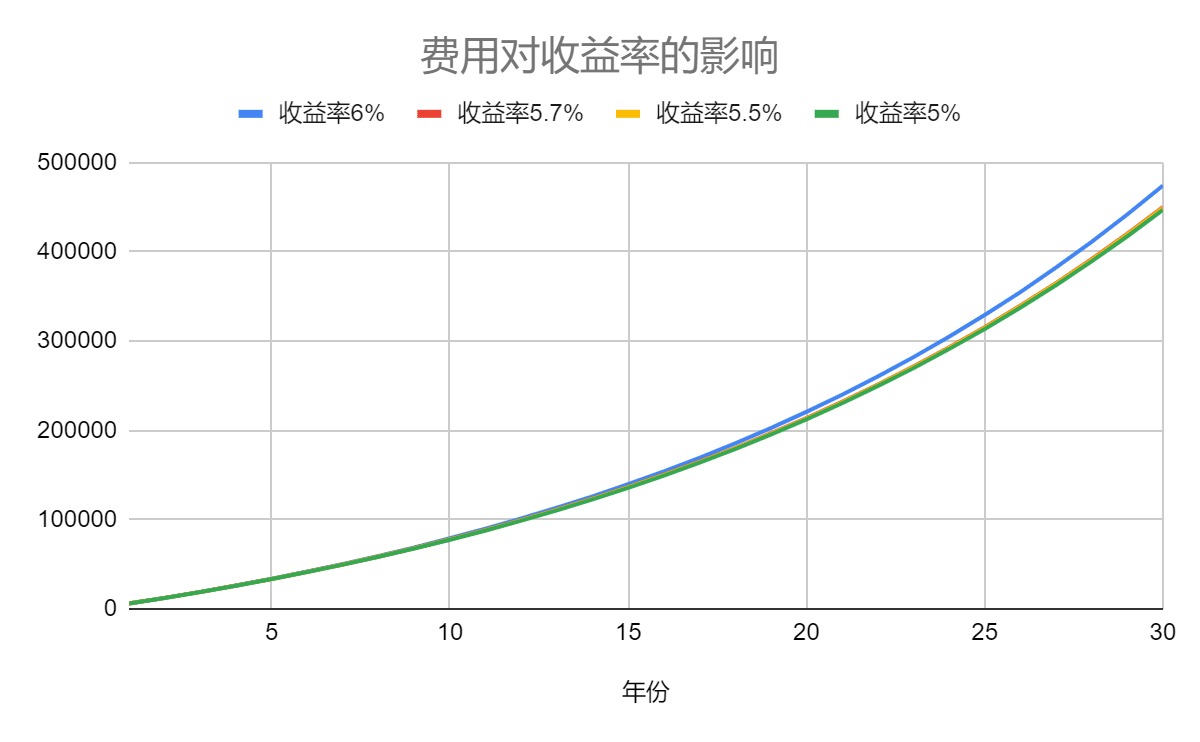

费用对我们的投资有多大影响呢?我在下面的列表里做一个演示,假设表格最左边是一支ETF指数基金,它能取得平均6%的年化收益(不考虑波动),另外3只投资同样标的的基金由于费用更高会,年化收益率会比分别左边的ETF低0.3%、0.5%和1%,也就是收益率分别为5.7%、5.5%、5%。假如我们每年定投6000块,那么30年之后差距有多大呢?可以看见,管理费了高1%,那30年后差了大概2万7。

| 年化6% | 年化5.7% | 年化5.5% | 年化5% | |

| 30年后资产 | 474349 | 450034 | 49194 | 447094 |

总收益率 | 163.53% | 150.02% | 149.55% | 148.39% |

下面的图把总资产随时间的变化再演示一次。

提到资产配置型指数基金,ARERO基金是绕不过去的,它虽然在技术上并不是ETF,但它的透明度是按照ETF做的,我个人认为各方面综合起来它也是做的最好的一支资产组合指数基金。

这个基金是由曼海姆的教授Martin Weber于2008年创立的,基金挂在德银DWS名下,但是是按照Martin Weber的思路进行管理和投资的。

ARERO这个名字是分别取德语中”股票”、”债券”和”大宗商品”三个单词的一部分组成的,所以这个基金也是分别持有这三种资产,比例为60%、25%和15%,并会对他们定期进行再平衡。也就是我一直在文章里介绍的被动投资思路。

按照Martin Weber教授自己的说法,他创立该基金的目的就是为小投资者们做一个示范,如何科学地投资。所以他甚至在该基金的官方网站上免费提供他写的书《Genial einfach investieren》,并全面公布基金的投资策略,以帮助想要自己进行资产配置的投资者,可以轻易地复制该投资组合的策略。目前这只基金的费用是每年0.45%。

ARERO的一个缺点是它的资产组合未必能满足所有投资者的需求,有的朋友也许希望股票比例更大些,除了ARERO这个标杆,德国的资管市场上还有几款同类型的基金,其中Lyxor 旗下的系列基金Vermögensstrategie-ETFs比较有代表性,其规模也相对比较大。

Lyxor旗下的Vermögensstrategie-ETFs的是Dachfond,也就是基金本身并不直接投资资产,而是通过投资其他ETF基金来组成自己的投资组合,该系列基金有3个不同的资产组合,以满足投资者的不同需求。Dachfond也意味着需要收两次管理费,其中Vermögensstrategie-ETF基金本身收取0.25%的年费,它本身持有的基金还会再收费一次,按Lyxor的说法,整体费用在0.41%-0.53%之间,和ARERO大概在同一个数量级上。

怎么购买这种基金呢?这些基金也大都是可以通过德国各大券商直接交易甚至定投的,具体如何选择券商,可以参见我对券商选择的讨论文章。

什么是智能投顾Robo Advisor?

除了资产组合型基金以外,智能投顾就是比资产配置型指数基金更加个性化一些的产品。我发现很多朋友对智能投顾有一点儿误解,以为它就是什么AI人工智能选股之类的基金。

如果把普通投资者的投资过程分步来看,可以分为”决策”和”执行”两部分。其中的”决策”部分也就是决定投资什么? 投资多少和怎么投资。这部分如果你自己搞定,那就是我之前文章里介绍的关于如果定投指数基金的内容。

如果让别人帮你决定,那这个人就叫”投资顾问”,所谓”智能投顾”,就是用一套程序代替”投资顾问”这个角色。后面执行投资这一步,则大多和”智能”没有什么关系了。即便有宣传人工智能投资的,博主个人暂时也觉得只是营销策略而已。

Robo Advisor是怎么提供服务的?

我在《德国指数基金投资系列文章》和《指数投资MINI系列》里都花了大量的篇幅说如何确定适合我们自己的资产组合,以及如何再平衡。Robo Advisor替我们做的事情其实就是这两件事。

在我们注册那些智能投顾的帐户的时候,它们大部分会先问我们大量的个人问题,比如年收入、为什么投资、打算投资多少年等等,还会给我们演示可能有什么样的收益以及什么样的损失,智能投顾就是通过这些问题帮我们判断自己的风险偏好的,继而可以通过这些信息帮助我们确定适合的投资组合。

当然一般来说,它们也不会帮每个人都准备一个完全个性化的投资组合,如果那样就变成私人银行业务了,目前技术似乎还没有达到可以把这个业务也智能化的水平。所以每个智能投顾一般会提供几个不同风险级别的资产组合以满足客户的需求。

我一般推荐初学者自己购买基金时先从简单的资产组合开始,比如1到3个资产类型即可,主要是多了之后会操作复杂,很快就会失去方向,而且交易费很高。而智能投顾提供的资产组合的复杂度一般会远高于我的这个建议,十个八个基金组合在一起是很常见的。

理论上这样有可能在再平衡时提供额外的收益(这份额外收益能不能弥补更高的费用呢? 这很难说,所以最好还是选便宜的智能投顾),而交易费也包含在了管理费里,再加上所有的操作都被智能投顾包办了,我们也不用有什么额外担心了。

除了选择资产组合,它们还会按照事先约定好的时间进行自动再平衡。另外它们一般也会和德国的券商一样,负责帮我们处理投资上的税务问题。

都有什么样的智能投顾?

德国市面上的智能投顾现在有不少选项,可以说什么样的细分市场都有人挤进去了。我这里主要想说的区别有两条,一个区别在于它们管理资产的方式,简单说来就是从”完全被动投资”到”完全主动投资”。另一个区别是是否有人工顾问。

被动投资就是如同我一直推荐的“购买指数基金”->”持有”->”定期再平衡”。主动投资就是像主动基金那样根据基金经理的判断进行投资。我们没必要投资主动管理的智能投顾,因为费用上主动管理的智能投顾比被动管理的更贵,而这么多年的数据已经证明了,在扣除主动基金经理的高额费用后,根本无法获得超过被动投资的收益。

有些智能投顾会额外提供人工的顾问服务(不是客服,人工客服哪家都有),这个费用一般会很高,不建议使用包含这个服务的昂贵投顾,否则就失去意义了。

如何选择选择智能投顾

市面上的智能投顾怎么选择呢? 我觉得主要有两条选择标准,1是资管规模,它可能能有利于帮助我们判断智能投顾倒闭的可能性。2是价格,价格越低越好,它直接决定了你未来收益的潜力。

说到倒闭,可能你开始担心了。这会不会威胁到我们资金的安全呢? 其实没必要,只要这家公司是符合德国国家规定的资管公司,我们的基金资产就是所谓的Sondervermögen,它不会因为这公司的破产而丢失,但是有可能导致我们必须赎回基金资产然后再找另一家公司投资。

如果智能投顾的规模够大,那么它破产的概率也能下降一些,因为资管这东西,规模越大利润也越大。

根据extraETF在2020年5月的信息,德国最大的智能投顾是Scalable Capital,资管规模达到了20亿欧元。后面是一群规模差一些的小弟。其中规模超过1亿欧元的有Cominvest、Liqid、Visualvest、Quirion、Ginmon、Growney、Moneyfarm、Truevest、Weltinvest和Whitebox。我觉得这些公司的规模都没有问题了。

第二条选择标准是费用。我们投资的时候最容易控制也是最直接影响收益率的就是费用了,上文里关于费用对收益的影响同样适合于智能投顾,所以选择智能投顾的时候尽量选便宜的吧。

德国规模够大的智能投顾里,最便宜的是德国著名定期存款平台Weltsparen旗下的Weltinvest,每年的费用只有0.33%+基金管理费用0.15%,这已经包含了所以的费用了。并且每月的最低投入额也非常低,每月50欧元就可以开始定投了。它家另一个亮度是完全使用先锋基金vanguard家的指数基金,vanguard作为传奇一向喜欢降低费用,所以可以预见,它未来还能更便宜。(我还专门写了一篇文章评测了它)

weltinvest的一个缺点是,它家不能完全算advisor,因为它并不像其他家一样通过互动来确认你的资产组合,而是让你自己选。好在它对几个可供选择的资产组合的说明已经非常详细了。是不是值得为炫酷的互动界面掏钱是值得商榷的。

退而求其次Quirion也是一个可能的选项,它自带互动问答来帮助你确定自己的风险偏好,虽然没有Weltinvest便宜。但它也是德国比较便宜的智能投顾了,除了ETF管理费还有0.48%的年费,头1万欧元免管理费。

其他的智能投顾费用在本文下面的互动表格里可以看到。

有没有坐标在其他国家的智能投顾更便宜更好呢?我想应该是有可能的,但是税务问题可能你就得自己解决了,有这多出来的麻烦还不如直接在券商自己买ETF呢。

这些替代品可以和一般的ETF混合投资吗?

当然可以了!我甚至认为这是对懒人来说一个非常值得考虑的方案。我们完全可以定投一份差不多符合自己需求的资产配置型指数基金或者智能投顾的同时,再买一点儿自己额外想要投资的ETF指数基金,这样我们的个性化要求就能得到完全的满足了。

总结

资产配置型指数基金和智能投顾都是值得投资的产品。它们的费用固然比存粹的ETF高,但明显低于主动管理型基金,而且在选股和择时上少了”人”这个最大的不可控因素,我相信长期收益也会好过大部分主动管理型基金的。但是是否适合自己就因人而异了

如果你对学习投资和自己动手感兴趣,那么就不如和我一样自己配置指数基金,既灵活又便宜。如果你觉得一年0.X个百分点的费用可以接受,而它们能提供的资产配置也是适合你的,那么它们就可以非常好的替代直接投资ETF基金。

Robo Advisor 对比

Gewünschte Einmalanlage: 你打算一开始一次性投入多少

zzgl. monatliche Sparrate: 你打算未来每个月再定投多少

关于是一次性投入还是定投,可以参考我的文章:

作者:Dr. Rich 财富德国 (转载请获本人授权,并注明作者与出处)

本文只是博主个人观点,不构成投资建议,本人不承担据此操作产生的后果!

本文已经在德国的Notar处留档,抄袭前请考虑后果。

关注微信公众号“财富德国”,微博账号“财富德国DE”,不错过新文章,提高留德华们的理财能力

谢谢Dr. Rich 分享!

可以稍微谈谈Deutsch Bank 的Robin吗,我看见上面的列表倒数第二位有写,但是没有评分。Sevicegebüre 在我的mitarbeiterangebote下只有0.6% (statt 0.75%), 相比之下,选择Deutsch Bank 值不值得考虑呢。

PS(希望能允许问一句题外话)看见博士您的博文中很少有讲到德银,是真的德银完全不值得拥有吗?我现在也用N26,在想申请DKB然后注销德银。

期待并谢谢回复!

说实话,我认为智能投顾的对收益影响最大的就是费用,这个我在文章里也说了。所以在规模够大的情况下,越便宜越好。从这个角度,我认为Robin并不是很有竞争力。德银根本不欢迎私人客户,几年前就开始弱化retail banking,何必热脸去贴冷屁股呢……

我尝试了下我house bank的max blue 的robin,管理费貌似是最贵的。 但是这些自动化交易平台,如果投入1w欧,哪个自动化机器人回报率比较高?而且比较稳妥?

这种平台没法预测谁的收益更高的,而且什么机器人人工智能都是唬人的,就像我文章里说的,我们唯一能把握的只有费用,所以找一个最便宜而且自己能看懂的智能投顾,是最稳妥的。目前来讲是weltsparen最便宜。

谢谢博主,开robin时候送我了一个boss的音响, 大概值100快把,抵消了账户管理费。我准备用一年,看看机器人好,还是我自己投好。

Evergreen 和Quirion的Service-gebühr为0,是指它们不需要在ETF基金之外再收取自己的年费嘛?

很遗憾,是但也不是……Evergreen虽然免服务费,但是它投资的基金管理费是0.59%,总体在德国是比较便宜的,可惜只是个新的公司,历史太短资管规模也不知道怎么样。Quirion只是头1万欧元免管理费,再多的资金就得额外交0.48%了