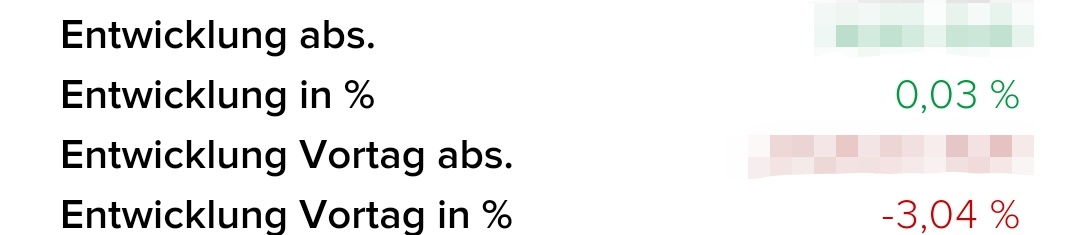

就在上周,我的一个Depot账户差点儿亏损了,最低时距离亏损只剩下0.03%,见下图。

先讲讲这个账户的来头。

由于费用、资金分散、调整投资策略等多种原因,我开了不止一个Depot。去年上图账户里的资产也因为各种原因被我几乎清空并重新开始定投。

众所周知,去年发达国家股票涨势还不错,可是从今年年初开始,各大股指就开启了相继下跌模式。MSCI World差不多回到了1年前的位置,标普500更是比1年前还低8%。

所以我这个Depot里的定投,相当于一半买在了上坡路,一半买在了下坡路。

在展开自己关于目前情况的看法前,我想先了解下你的看法:我应该为这个账户状况感到担心吗?

投资的“知行合一”

卖完关子说正事儿,结论很简单:完全没必要感到担心,定投阶段的下跌是上天给我们最好的礼物,我们反而应该希望它多年保持低位!

很多人买了基金就希望马上涨起来,非常能理解这种想法,因为我自己潜意识里也是这样的,但理性告诉我,买了基金不一定应该盼着它快快涨起来。

是否应该盼着它马上涨起来,以及希望它以什么样的曲线涨起来,应该根据买基金的目的来定。虽然我们无法影响基金的走势,但掌握自己投资的目的对正确选取资产组合非常重要,所以一定要想清楚,按照自己的特殊目标,是不是应该盼着它快快涨起来。

有的人说“道理我都懂,但是做不到哇”,真的是这样吗?

“知行合一”是明代大哲学家王阳明所创心学的核心思想之一。弟子徐爱未能明白“知行合一”的道理,于是与宗贤、惟贤反复辩论,但还是不能理解,于是问老师王阳明。王阳明让他举几个例子。

徐爱说:“很多人都知道应该孝敬父母友爱兄弟,但是却并不能做到,这样看来知和行明明是两件事啊。”王阳明说:“这是因为心被私欲蒙蔽,不是知行本来的面貌了。知道却不去做的情况是没有的,知道了而不去做,那就是不知道而已” (摘录编辑自《传习录》)

摘录自《传习录》)

爱因未会先生“知行合一”之训,与宗贤、惟贤往复辩论,未能决,以问于先生。先生曰:“试举看。”爱曰:“如今人尽有知得父当孝、兄当弟者,却不能孝、不能弟,便是知与行分明是两件。”先生曰:“此已被私欲隔断,不是知行的本体了。未有知而不行者。知而不行,只是未知。

最关键的就是最后一句“知道却不去做的情况是没有的,知道了而不去做,那就是不知道而已” 。对基金走势的期盼以及后续的操作就是“行”,而投资的理念就是“知”。如果说 “道理我都懂,但是做不到哇” ,那一定是并没有参透其中的道理。

工资定投应该期许怎样的结果?

根据投资目的和手段的不同,对基金的未来涨势的期盼也应该是不同的,他们将影响我们投资的行为。

根据微信后台数据,我的大部分读者在50岁以下。这意味着,大多数人应该和我一样在用每月的工资余额定投,都是为了几十年以后取出来改善生活。

这种情况下理想的曲线应该是什么样的呢?

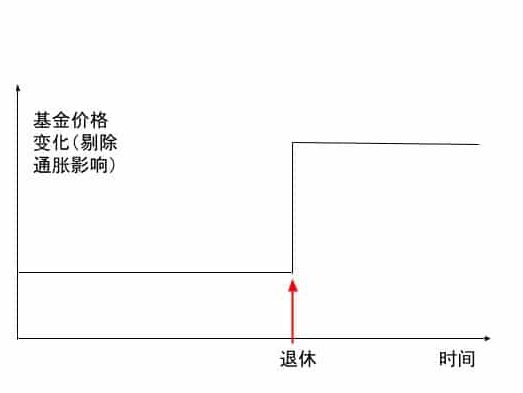

下图是我绘制的理想价格变化。在退休前我们应该期盼期间的价格毫无变化,而在退休那个时间点一下子跳到我们的期盼值,并再次变成恒定值。为什么呢?

(注意这里的价格变化应该是剔除通胀影响的)。

道理很简单,因为我们不打算退休前用这笔资产,而我们又需要经常把工资转化成基金份额,如果价格一直保持低位,就能保证同样的钱一直买到最多的资产份额。

而在退休之后,我们需要取用这些钱,当然希望价格直接跳变到自己的期望值。

比方说我们期望去除通胀后的年化收益率是5%。从投资开始到计划的终点(告别世界)是100年,那么这个退休时跳变的价格就应该是105%的100次方,等于131.5倍。注意我们希望的是自己整个生命周期阶段的涨幅都集中在“退休”这个时间节点爆发。

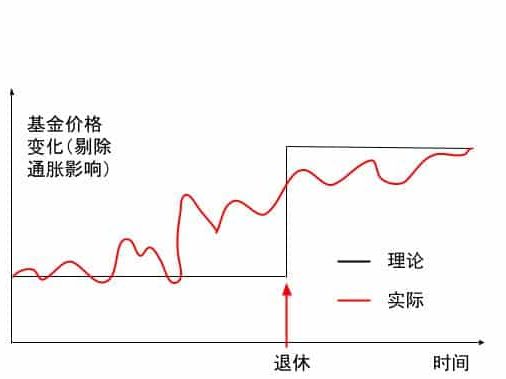

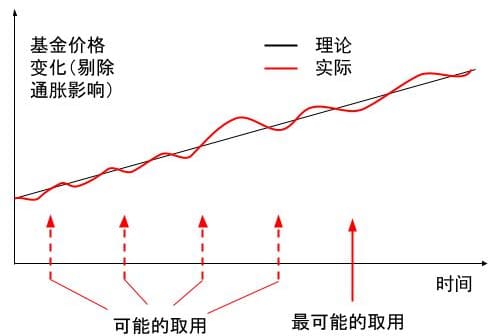

当然了,这是不现实的,实际上的价格变化一定是曲折的,比如像下图的红线那样。

相信有的朋友会说,那么在退休前一直下跌,然后在退休时同样跳变不是更好吗?如果你有这种想法,恭喜你,答对了。

但还有一个要考虑的问题,就是我们的心理承受能力。很多人承受不了一直有亏损。真金白银投资过才能理解个中滋味。所以更平滑的曲线算是收益和心理的一个折中方案,这也是资产配置的目的之一:让价格波动率更低。

如果真的能打心底接受“长期投资下跌时定投获得的份额更多、更划算”,那我们就能对它产生正确的期盼,并根据自己的期盼来调整资产组合,这样就能接受长期的横盘甚至浮亏,真正做到“知行合一”。这也是为什么说“即便我差点儿就亏损了也不应该盼着它快快涨起来”的原因。

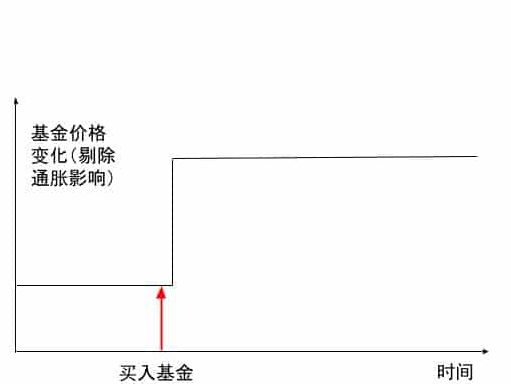

如果是有一笔大钱要投资呢?比如中了彩票?

忽然得到了一大笔钱的情况下,期盼的价格变化其实和上一个情况差不多,区别之后“跳涨”不应该发生在退休时,而是买入基金后的较短时间内,如下图。这种情况下,期盼价格马上跳变是合理的想法,但我们都知道,这是不符合实际的。

中短期可能要用钱怎么办?

还有一种可能,就是买基金的目的不是为了很久之后的退休,而是10年后给孩子上大学用,而这10年间,也不排除取出来花掉的可能性。

这就要求投资有更大的灵活性,所以上面的折线就未必是理想的。或许下图里缓慢上升的黑色直线才是最好的折中方案:损失最少的收益率,保护最大的灵活性。

但实际上能做到“缓慢上升的直线”的投资,一定是收益率差的投资标的。想收益率更高就要承担更多的风险(注意:承担更多的风险未必收益率更高,比如大宗商品期货、外汇这些刀尖舔屎的投资标的)。

所以实际上最好的情况应该是紧密围绕那条理想直线的红色曲线。它的波动率不应该太大,否则我们必须取用时可能会面临把账面亏损变成实际亏损的尴尬场景。也不应该为了降低波动率而太过于损害利润。

这时候就是考验自己对资产配置理论的理解程度的时候了。

第一份总结

实际环境中,肯定还有数不清的投资场景,做到理论联系实际,对收益率曲线有一个合理期盼,让自己的投资组合符合目的,才是最重要的。做到这些,就是做到了知行合一,知行合一也是心理最舒服的状态。

最后一个问题:如果有好几个投资目标怎么办呢?比如又要为退休做准备,又要为后面孩子去美国参加夏令营做准备。

这还不简单,当然是为每个投资目的设定一套单独的方案了。最简单的办法就是单独为每个目标开设一个Depot,做到绝对的“隔离”。

退而求其次,还可以在同一个Depot里用不同的基金投资,并用Excel表格自己记录。

比如为目标1买“A基金公司管理的MSCI World基金+A基金公司管理的债券基金”,为目标2买“B公司的MSCI World基金+B公司的债券基金”。

解决方法一定会比问题多的,相信聪明的你不会被难倒的。

收下这最后一套必杀技

如果你想说:可我就是忍不住担心、控制不住小手,看到跌了就是想操作一下,也不想操心什么知行合一,这可怎么办?

让我来教你一个终极解决方案:不看账户就不会担心了!

怎么能控制住不看呢? 很简单,增加看账户的门槛,比如如下措施:

卸载手机银行的APP,网页版的登陆门槛高很多,门槛提高后很多人就没兴趣看账户了。

把网银密码改成一个记不住的组合,写在纸条上,并把纸条塞进柜子最底部。也可以把密码交给家人保管。

终极必杀:改成记不住的密码后,根本不记录它,这样你就不可能看账户更不可能去操作了。等到真正要用Depot的时候再通过银行页面”找回密码”,一般得等上一周,绝对管得住手了。

作者:Dr. Rich 财富德国 (转载请获本人授权,并注明作者与出处)

本文只是博主个人观点,不构成投资建议,本人不承担据此操作产生的后果!

本文已经在德国的Notar处留档,抄袭前请考虑后果。

关注微信公众号“财富德国”,微博账号“财富德国DE”,不错过新文章,提高留德华们的理财能力