证券买卖(股票、基金、各种衍生品)的目的必然是为了收益,但偶尔的亏损很难避免的,有些复杂策略甚至会有意识地拥抱亏损,为了战略上的盈利进行战术上的亏损。

但是在德国,盈利是要缴税的!所以为了能少缴税,投资者都希望亏损能和盈利相抵消。在逻辑上,这种盈亏相抵似乎很自然,否则交易1年的股票,盈利100万,亏损100万,实际没赚钱,你还让我按照盈利100万交税,那不破产了?

哎?在德国还真有可能因为这个逻辑破产!因为证券买卖的损益不总能互相抵消,不懂得税法,就是有可能因为和前文类似的场景破产!而且是交税交破产!

德国对证券损益的定义可以从两个方面区分,分别是不同种类的证券和不同种类的收益。

不同种类的证券很好理解。比如股票和基金就是不同种类的证券。

不同种类的损益分为两种,分别是买卖证券和分红。

所以计算损益时,可以简化为以下思考过程:

卖出A产生的损失可以和卖出B产生的收益相抵吗?

卖出A产生的损失可以和C甚至是A自身的分红相抵吗?

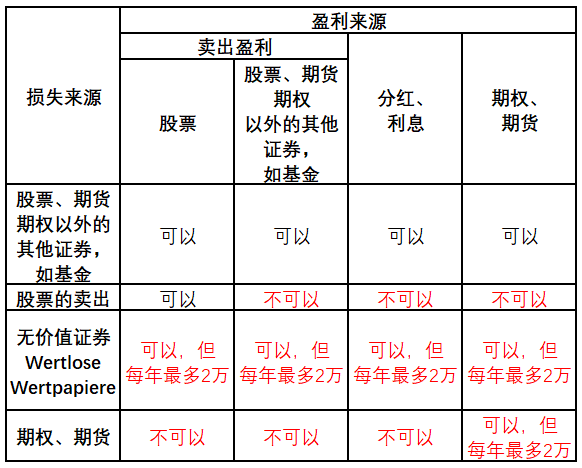

下表来自博客godmode-trader.de ,左侧的纵向一列代表的是损失的来源,上面的横向一行代表的是利润的来源。通过这个表格的交叉处,既可以得读出,某一个损失是否可以和另一种盈利相抵消?

(表格只对2021年之后开始的投资有效)

比如卖出基金产生的损失可以和任何类型的盈利相抵消。但是卖出股票时产生的损失只能和卖出股票的盈利相抵消,不能和其他类型的盈利相抵消,哪怕是同一个股票产生的分红也不行。

从2020年开始,德国又引入了两个新的税法条款。分别是表格里的最后两行,倒数第2行”无价值证券” 不是说某一只证券是无价之宝,而是比如某只股票背后的公司破产了,那相应的股票和债券可能也就失去了价值。

在这种情况下,投资者可能会面临巨大的损失,比如去年德国资本市场的一大丑闻,Wirecard公司破产案,股票从100欧元一股迅速变得没有价值了。

按照过去的税法,投资者的这种损失是可以和其他股票的盈利完全相抵的。比如投资的股票,因为公司破产产生了10万欧元的损失,另外一只股票盈利了10万欧元,那么两个互抵消就不需要再交税了。

但是按照新的税法,在股票变得没有价值的情况下,投资者只能每年用这个损失抵消2万欧元的盈利。这样一来,实际在税务局眼里,投资者这一年的盈利就是10万欧元减去2万欧元等于8万欧元。

这8万欧元需要完全按照德国的税法进行缴税。剩下还没有用到的8万欧元的损失可以顺延到未来的几年进行抵消,每年还是只能最多抵消2万欧元,也就是说10万欧元的损失最快也要分5年进行抵扣。

这一条税法的变化倒还不至于让投资者破产,只能让投资者蒙受巨大损失。下一条税法的变化就可怕很多了,这条变化反映在表格的最后一行。

从2021年开始,期权期货类交易(Termingeschäft)执行和失去价值的股票相同的处理方法,也就是每年的损失最多只能抵扣2万欧元的收益。了解期权期货类交易的朋友,可能一下子就看到了其中的险恶之处,因为期权期货交易一般都是自带巨大隐含杠杆的。

(关于什么属于Termingeschäft,依然存在争议。可以肯定是Termingeschäft包括:期权、期货;不属于Termingeschäft的是Zertifikate、Optionsschein;CFD差价合约很可能属于Termingeschäft)

大杠杆就会带来大的风险,所以很多交易者会使用复杂的策略来规避其中的风险。比如同时交易两只期权,一只负责盈利,另一只负责对冲风险。

在不考虑税务的情况下,两只期权盈亏相抵可以极大的降低风险。举个例子,小明这次的运气不好,期权a带来了100万的损失,好在用来对冲风险的期权b带来了98万的盈利,两个相加就只损失了2万。

可惜从2021年开始,在税务局眼里,上面情况的损益可不是

98万-100万=亏损2万

而是

98万-2万=盈利96万

相当于明明亏损了居然还需要交大概25万的税。而由于期权本身自带巨大的杠杆,可能投资者本身投入的本金还不到25万呢。

由于德国的券商大多不支持期权和期货的交易,所以期权期货的交易者可能需要使用外国的券商,这些外国的券商一般不负责帮投资者处理税务,所以投资者需要来年自己报税。这意味着什么呢?

期权期货交易者可能每天都会进行上面的那种交易,一年下来累积的真实盈利可能一共也没有多少钱,但是在税务局眼里的应税利润却高达上千万欧元。这时候如果税务局开出一个高达250万欧元的补税要求,你猜猜有多少投资者会破产呢?

对期权期货的交易者来说,上千万欧元的名义利润可能同时意味着上千万欧元的名义损失。即便不破产,这上千万欧元的名义损失可能也需要几百年才能完成抵税。相当于本来应该是名义上的损失,现在成了实际上的损失了。

发达国家的金融市场很发达,有很多变着花样的玩法。从新手到高级玩家都可以找到适合自己的产品,比如上面表格里的基金类产品就不需要投资者考虑复杂的税务问题,就好像是出门坐大巴,虽然速度不快,但是也很省心,你可以在大巴里随便睡觉。

而如果选择了更高级的玩法,也就意味着需要了解更高阶的知识,就好比想开赛车寻求刺激的话,显然需要学习比普通驾照更高级的驾驶技巧。

本文所讲的内容只是德国税法里的沧海一粟,只是博主我的个人观点,无法代替税务师的工作。如果你需要使用相关的税务技巧,还需要额外寻找专业人士的帮助。

作者:Dr. Rich 财富德国 (转载请获本人授权,并注明作者与出处)

本文只是博主个人观点,不构成投资建议,本人不承担据此操作产生的后果!

本文已经在德国的Notar处留档,抄袭前请考虑后果。

关注微信公众号“财富德国”,微博账号“财富德国DE”,不错过新文章,提高留德华们的理财能力

请问股票或者指数基金ETF不卖出的话,账户浮盈是否要交利得税?

看这个:ETF指数基金在德国的税务问题-德国ETF指数基金定投系列(13)

请问比特币之类的虚拟货币是什么报税规定呢?亏损可以和基金/股票相互抵消吗?谢谢!

不能和基金/股票相互抵消,虚拟币包税规则非常非常的复杂,最简单的一个情况是直接交易实物虚拟币,也就是直接买卖比特币,遵循和实物黄金一样的规则即可,你可以在我的博客里搜索黄金查看相应的文章。我这条回答只是网友经验分享,不能代替税务师意见

感谢回复!因为我用eToro投过一些虚拟货币,还有股票和基金,想请问需要自己报税的话有什么资料推荐参考吗?

因为实在找不到税务师。。打过电话的税务师全都不接新客户。。有找税务师的渠道推荐也是极好的 😄非常感谢!

在eToro投资的也要看到底是买卖的物理资产还是CFD。其实你的问题难点并不在于如果填写报税表,这个完全可以用wiso steuer轻松填写,你的难点是你的投资具体应该分类到哪一种资产,以及适用于哪条税法。这种非常具体的问题,推荐你尝试我我文章里面说的yourexpert这个网站,你要非常具体的描述你的问题,比如2021年在eToro买了xx欧元的xx资产,盈利多少,亏损多少,怎么报税,或许会有相关的专家来给你解答。也可以按你的自己的理解直接填写wiso steuer,之后使用它家额外的Proficheck功能(这个功能我也没用过,说实话不便宜,好像至少100多),让它给你看看填的对不对。