我过去没在文章里细说过德国的Riester私人养老保险,一大原因就是这个产品非常复杂,我一向不喜欢复杂的产品。我觉得保险公司把产品搞得很复杂的原因,一部分是保险公司为了未来方便推卸责任,一部分原因是为了隐藏费用。另外我在研究Riester的过程中发现,它还有几个死穴,这使得我直接失去了继续研究它的兴趣,结果就是我放弃了成为一个“Riester专家”的可能性。

既然我自己都不明白,当然也不能随便出来说话了,所以之前我就不太愿意在文章里提它。但今天也许是一个好的机会说说Riester的死穴之一,至少我认为自己在这一个点上是有能力讨论一下的。

什么是Riester养老保险

在详细说这个死穴之前,还是得先简单谈谈Riester是啥。简单来说,它就是一个介于国家养老保险和私人养老保障之间的一个养老保险。你只要每个月交保费,国家就视情况给你的保险账户里加点儿补贴,另外你缴纳的保费兴许还能退税。不过按照现在的税法,当你退休取出养老金时还是得交税的。

存粹的Riester合同分为两类:

- 经典保险合同,就是你不用知道保险公司是怎么弄的,反正就是保证你到退休之前能拿到本金加利息,比如每年0.5%的利息。

- 绑定基金的保险合同,今天主要要说说这一类。

经典保险合同不是今天我想要讨论的话题,我就不多说了,只说说什么情况下有研究它的意义。按照德国消费者协会的推荐,如果你赚得不太多(比如税前工资2000欧元),或者孩子比较多,那么存粹为了国家补贴是值得研究这个保险的,其他情况就算了。

如果有人忽悠你,你赚得那么多,现在买Riester可以现在省税。那他没告诉你,等你退休了领Riester养老金的时候还得交税吧?也许现在看起来退休后税率比现在你的个人税率更低,可是几十年之后什么情况谁知道呢?

关于经典Riester养老保险就这么多可说的。下面说今天的主角。

绑定基金的Riester保险的死穴

今天的主角是绑定基金的Riester保险,我认为这种合同是非常差的。为什么呢?

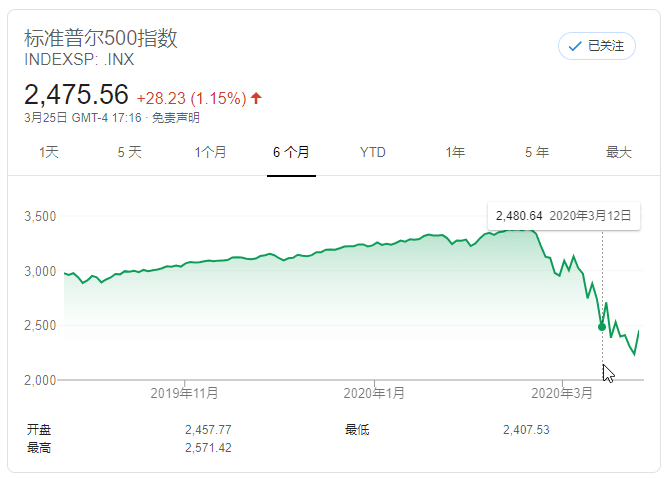

今天我之所以想说说这件事,是因为看见了一条新闻:Fairr是一家提供绑定基金的Riester保险的公司,它家的用户如果最近登录自己的账户,就会发现在自己Riester保险里的ETF资产组合里,股票基金在3月12号DAX指数几乎到达低点的时候被大部分换成了债券基金。

Fairr这家公司提供的是绑定指数基金ETF的Riester合同,这种基金就是我一直推崇的低成本投资的基础,这家公司也是打着这个旗号的,而且它家的费率和其他公司比还真的很低。拿国家补贴+税务优惠+低成本指数基金投资,这些前提如果再加上长期的买入持有策略,简直是翻版的美国401k啊,完美!可是股票基金在低点被平仓了是什么情况?这就是我今天要说的它的死穴!

虽然投保人可以在它家购买低成本投资指数基金,可惜它提供的依然只是披着“基金外衣”的保险。德国政府要求Riester有一个保险的特性,就是保证本金和保证收益。看起来挺符合逻辑的,买保险的用户当然是弱势群体了,需要保护嘛。

可惜保险公司不是国家机构,它是不会真的为客户承受市场风险的。所有的市场风险都得客户自己承担。股票基金波动性大,面对黑天鹅事件会跳水,经济不好了会跳水,有时候甚至什么原因都没有就跳水。账面损失折半几乎是每10年、20年就会来一次。

本来对于长期投资来说,短期的下跌并不是问题,因为以后还算会涨回来的。可是这后半句并不是自然法则,即便过去一直都有效,谁又能保障未来也一定这样呢?也就是一旦跳水,保险公司就有可能无法保证本金和利息了,而一旦国家要求的保障本金和利息的Garantie被威胁了,那不好意思,只好平仓了,否则保险公司岂不是有可能得自己掏钱给客户发养老金?

下面两个图是我用谷歌搜索的过去6个月的德国DAX指数和美国SP500指数的走势,3月12号平仓的点也标记出来了,你可以感受一下。平仓之后保险公司可以长舒一口气了,还好平仓平的快,要不然要赔了。可是未来股市的上涨就和客户没有半毛钱关系了。

从过去的股市行情看,股市虽然波动大,每3年一小跌,5年一大跌,10年一狂跌,可是熊不了几年就会重新变牛的。华尔街传奇彼得.林奇就说过:在过去70多年历史上发生的40次股市暴跌中,即使其中39次我提前预测到,而且在暴跌前卖掉了所有的股票,我最后也会后悔万分。因为即使是跌幅最大的那次股灾,股价最终也涨回来了,而且涨得更高。

可是Riester保险公司居然不得不“帮助用户控制风险”,把股票卖在谷底里。这就是我要说的Riester保险死穴之一。这个死穴对于任何购买这种基金的人都是一个定时炸弹,它将在未来某个不确定的时候摧毁你积攒下的收益,而且几乎注定会发生。

希望今天的文章可以帮助你不被忽悠。

作者:Dr. Rich 财富德国 (转载请获本人授权,并注明作者与出处)

本文只是博主个人观点,不构成投资建议,本人不承担据此操作产生的后果!

关注微信公众号“财富德国”,微博账号“财富德国DE”,不错过新文章,提高留德华们的理财能力

请问企业养老金建议办理吗? 它跟您上面介绍的Riester有哪些共同点?

老板白给钱的话就办,不白给或者给的少(低于50%)就算了。

本来想买的,看了下银行网站初步计算退休返回的钱,不划算。让别人管理的养老保险包括国家强制保险都一样,能活到90岁100岁才能把之前交的都吃回来。

非常正确!而且太复杂了,太难搞清楚他有没有要坑你了

我觉得这种etf versicherung主要问题是账户管理费,要消耗很多资金 而且非常不方面,万一死得早,不划算。唯一好处是省税,特别是单身高收入或者自由职业者。

你也给我公众号后台留言了是吧?

你说得对,管理费高,死得早不划算,保险公司的算盘打得响啊。省税这点真是卖保险的抓住德国纳税者的痛点往死里弄,说句不好听的,就是拿200的工资干100的活。这个我也会,谁想省税可以找我,我给他开一个1万欧的Rechnung,他付钱了就可以拿去抵税