我是德国贷款咨询顾问

有关于如何在德国贷款买房的烦恼吗?欢迎直接搜索微信号drrichde联系我,注明“贷款”;或者填写下面的表单联系我(请留下至少一个联络方式)。我可以帮你对比超过500家德国银行提供的贷款利率(有IHK颁发的§34i Abs.1 S.1 GewO. Immobiliendarlehensvermittler地产融资经纪牌照资质,资格证号码D-W-111-EB5V-61)。千万别拘束,直接来找我哦,咨询贷款不会给你带来任何费用的。如果房产中介需要所谓的银行证明Bankzusage,我也可以提供帮助。

注意!

由于时间原因,暂时无法在2024年5月前为新朋友提供详尽的贷款咨询。

不耽误老朋友们的贷款咨询服务。

我可以在以下方面给你提供帮助:

- 二手房贷款

- 新建房贷款

- Bausparvertrag

- 后续融资Prolongation以及Anschlussfinanzierung

- 再融资Kapitalbeschaffung,包括装修贷款Modernisierung

- 消费贷Ratenkredit(车贷、装修贷款、太阳能电池贷款等等)

- 帮你估算贷款能力

- 无永居贷款也可以贷款(工签、蓝卡)

- 提供中介以及卖家想要的银行融资证明Bankzusage

- 公司融资

找我贷款有什么优势?

- 我没有租闹市区的昂贵办公室,不需要在别人的网站上花钱打广告,所以我的固定支出接近于0,同时我还有正常的工程师收入,这意味着我没有任何的资金压力,也就没有任何理由给你推荐不适合的产品,大家互相认识一场都是缘分。

- 我在晚间和休息日提供咨询

- 我们可以说中文,如果有需要,也可以用德语稍微聊一聊。

- 从博客上找到我的朋友们大多对我很信任,所以找我咨询并最后贷款的几率远高于行业平均水平,这意味着对我来说浪费掉的时间很少,也就相应的可以为每位朋友付出更多的时间和精力。

- 因为我没有任何压力,做这个活儿纯纯的喜欢,对每周的工作时长控制的尽量少,这意味着每位需要贷款的朋友在我这里都有充足的时间。

注:如果并不需要详细咨询,而只是需要我有没有比其他咨询公司更低的方案,请提前告知并把已有方案或者方案的参数发给我,以便我能够在参数一致的基础上给出准确的答案。另外请注意在只是想让我跟别人的方案对比的这种情况下,在确定让我帮忙贷款前,无法提供比价以外的1对1详细咨询,请包涵。

关于在德国贷款的详细流程,可以参考本文的问答章节。

*必须说明的是,如果你也是上班族,需要的是晚上或者周末的咨询,那么来找我就再合适不过了。

下表是根据模板计算出的一个贷款条件事例,可以作为目前银行利率的参考。(贷款利率受到多至几十个参数的影响,所以具体到个人的情况,还需要跟我直接联系,根据个体情况精确计算利率。)

什么时候开始着手准备贷款事宜合适呢?

在德国买房是个漫长的过程,找到中意的房子本来就不容易了,看中了还不一定能抢到手,抢到了还要搞定房贷。

有的朋友找到想买的房子了才开始着手准备贷款,说实话这时候着实有点儿紧张了,如果此时才发现自己的条件很难拿到想要的贷款额,就可能失去想买的房子,因为此时再去改善某些条件已经没时间了。

所以最好在有买房的意愿之时就开始着手准备房贷。方法很简单,只需要在拿一个和自己目标差不多的房子的Exposé去找银行或者贷款顾问就行,他们会根据房子和你的个人经济数据给出可能拿到的贷款金额甚至给出调整个人信用的方案,帮助你拿到更多的贷款。这样我们在找房的时候也更有的放矢胸有成竹。

计算目标房屋的贷款条件

通过下面的表格可以轻松预估自己的目标房屋的贷款条件,可以在最后一步提交表格内容,我会在稍后联系你,根据你的个人情况在超过500家银行里选出最适合你的解决方案,并根据具体情况优化贷款结构以达到节省利息的目的。

如果你正在打算买房子,也直接通过我的日历和我预约时间吧,我可以帮你对比德国超过500家银行的贷款条件,给出最适合的贷款思路,咨询贷款不会给你带来任何费用的。

如果上面的按钮不好使,也可以天下下方的表格和我联系。

现在还可以帮你找房了!

我现在除了可以帮助亲爱的读者们贷款,还可以在找房阶段就提供助力!一般在德国找房都是通过immobilienscout24或者Immowelt这俩网站嘛,偶尔可能也会刷刷ebay等等,但其实还有其他网站,可惜都注册就太费劲了。针对这个问题,我给读者朋友们提供一个读者VIP服务,对你来说是完全免费的。

这个服务是一个通过AI算法搜集德国48个房地产网站广告的综合搜索引擎,有了它就不需要单独注册immobilienscout24这些网站了。而它最大的优势是超级丰富的Filter功能和自动估值功能。它的估值模块直接来自贷款系统也会使用的Sprengnetter估值系统,针对每一个房子都可以单独估值,比如下图就是一个估值例子。最棒的是,可以设置Filter只看卖价低于估值的房子,一找到就可以马上自动发邮件给你。我自己的经验就是,简直太方便了!而你作为我的读者,可以绝对的免费使用它!

如何希望免费使用这个系统,只需要填写上面的表格找我即可!让我们实现共赢!

德国贷款买房问答Q&A

“现在德国买房的贷款利率是多少?”

“现在德国买房的贷款利率是多少?”

“现在的利率是多少?”是一个非常受欢迎的问题,可惜这个问题根本无法一概而论,因为能影响利率的因素高达几十项,仅仅一个贷款比例就能让利率上下浮动超过1%。我还有一篇文章对这个情况进行了详细介绍《在德国,别人买房贷款拿到的利率,对你参考意义还不如看新闻》。

下图是所谓的Pfandbrief的回报率,它并不是直接的房贷利率,而是非常优质的房贷(贷款比例不超过60%)证券化之后的一种标准金融工具,但优势是可以反映5到20年不等到不同期限德国房贷利率的利差。普通人实际拿到的房贷利率大多相当于下表曲线值再加上0.5%到1%之间的风险溢价。所以下面的曲线也有一定参考价值。

下表是根据模板计算出的一个贷款条件事例,可以作为目前银行利率的参考。(贷款利率受到多至几十个参数的影响,所以具体到个人的情况,还需要跟我直接联系,根据个体情况精确计算利率。)这个表格中的数字有一定的指导意义,因为他限定了很多条件,点击“repräsentatives Beispiel”既可以查看这些限定条件,如果你的条件正好和里面的条件差不多,那么估计误差也会缩小。

如果精确知道自己能达到具体多少利率,还需要将更多贷款相关参数都考虑进去才行(包括年龄、国籍等等),最简单的办法就是点这里直接联系我,我们一起仔细研究一下。

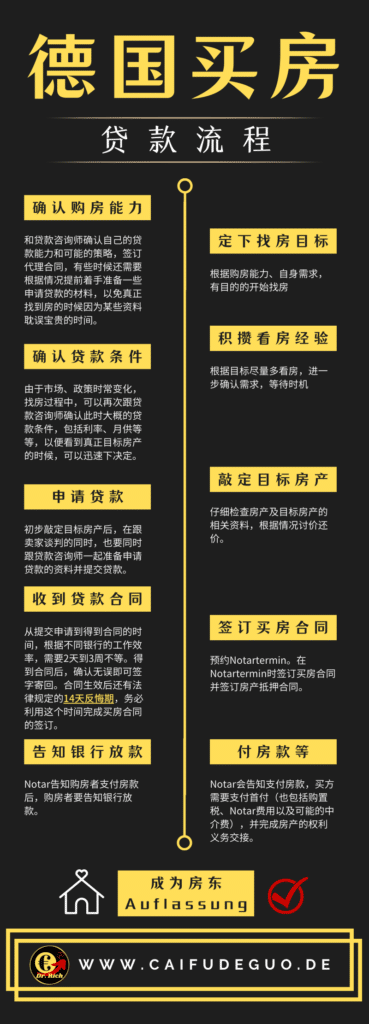

在德国,贷款买房流程是怎样的?

虽然并没有一个官方的贷款流程,但是我整理了一份最不容易出问题的贷款流程列表供你参考:

- 找一个靠谱的贷款中介或者银行,一起结合自身情况预演一下是否能够贷款买到目标类型的房产:

- 这个预演最好很接近实际,这意味着要将各种个人信息精确考虑进去(年龄,国籍,工作状况,工资,可能的退休金,婚姻,孩子等等)

- 靠谱的贷款中介还可以帮助你再次更新自己的目标房的参数,让它更符合你的要求和实际情况

- 明确自己的买房目标,包括地点、类型、大小、价格等等

- 在网上看一看自己的目标是否符合实际(比如像在慕尼黑市中心买一个15万欧元100平的新房,就几乎不可能),并根据实际情况更新自己的买房目标

- 由于银行现在对贷款材料的要求越来越严格,可以尽早开始准备材料(可以给我留言获得银行需要的资料列表以及看房的checklist),甚至根据贷款中介的建议适当更改税级、优化信誉状况等等

- 尽量多看房,因为看房也要积攒经验,多看房可以将买房这个动作,从情绪化变成理性的决定

- 看到心仪的房子后就可以再次跟贷款中介或者银行更近信息,在讨价还价的同时着手准备最后一步的贷款材料。因为有些房子的资料要几周时间才能拿到手,如果不事先准备,可能谈好的银行利率就不作数了。

- 最终确认要买房后,开始提交贷款申请

- 得到银行的最终确认甚至贷款合同后,开始马上约Notartermin。由于贷款合同有14天的撤销时限,务必将Notartermin定在这个时间段内,以保证万无一失。

- 签贷款合同并签买房合同以及房产抵押手续(Grundschuldbestellung)

- 等着Notar通知交Grunderwerbsteuer以及交房款:

- 其中房款中的首付可能会你自己打给卖家,也可能会先汇给你的贷款银行,具体哪种形式,一般由银行决定

- 完成过户

签贷款合同后能毁约吗?

根据德国民法§ 355 Abs. 1, 2 BGB规定,消费者收到合同的撤销权解释文件(Widerrufsbelehrung)后的14天内,可以随时反悔,不需要承担任何责任。

签贷款合同和Notartermin之间有什么联系?

根据德国民法§ 355 Abs. 1, 2 BGB规定,消费者收到合同的撤销权解释文件(Widerrufsbelehrung)后的14天内,可以随时反悔,不需要承担任何责任。

所以一定要确保签买房合同的日子(Notartermin)在签下贷款合同的14天内,这样如果签合同的时候有任何意外,都可以无损失的退出贷款合同。反之,则要赔偿银行的损失。

签买房合同的时候,一定要100%确保贷款没问题,因为签了合同就必须要把它买下来了。如果买不下来,需要承担一大笔赔偿金。

我还写了一篇关于整个买房流程的文章《在德国贷款买房有哪些重要的时间点吗?》

贷款前如何优化自己的Schufa信用分数

在德国贷款几乎无法绕过查Schufa信用分这一步,其实获得优秀的信用分数并不难,做到下面几点可以大概率获得更好的信用评分:

- 只申请少量的Girokonto和信用卡

- 少用消费贷款和分期付款

- 尽量不要使用账单支付

- 少搬家

- 一定不要忘了付账单

关于Schufa分数的算法可以参考我的文章《Schufa可算摊牌了,来看看官方公布的几个影响德国信用分数的因素》。

如果想知道自己的Schufa情况,有4种方式可以获得:

1. 免费的Schufa Datenkopie

免费的Datenkopie是Schufa根据欧盟通用数据保护法Art. 15 DS-GVO提供给消费者的信息,它包含了Schufa存储的所有关于你的数据。可以通过这个链接申请。但是由于它是这家公司迫于无奈被迫提供的信息,所以内容也是能省则省,并不能完全反映我们的信用分数,好处是免费的。

2. 通过Schufa的子公司Bonify

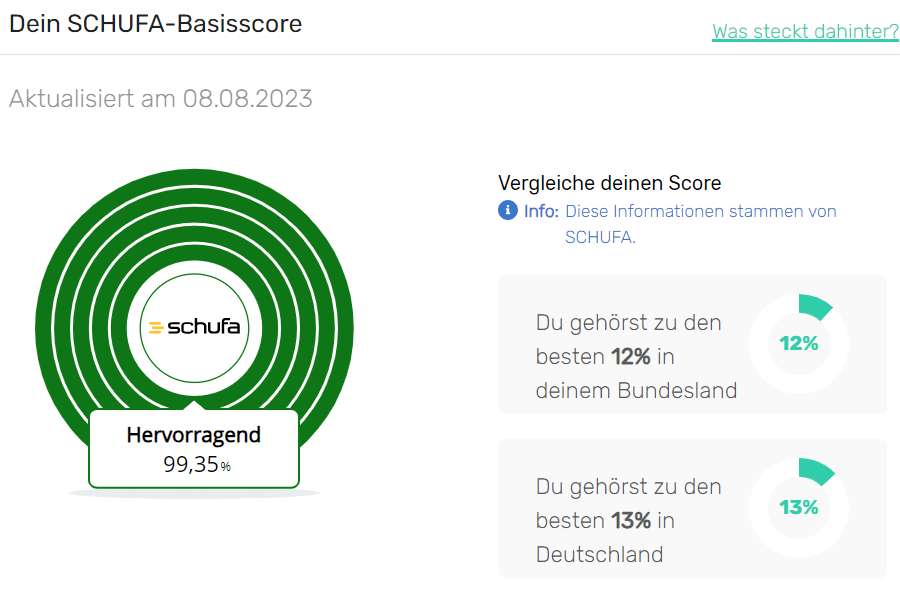

最近Schufa收购了德国另一家同样类型的公司Bonify,目前Bonify提供可以免费看自己Schufa基础分Schufa Basiscore的功能,可以稍微了解一下自己的信用如何。但是目前通过Bonify能看到的信息非常有限,只有一个分数,看不到任何其他信息(比如都有哪些机构调查过我们的信用)

注册Bonify很容易,只需要在他的网页上注册账号(邮件和密码),然后通过在线身份认证(拿着居留卡或者德国身份证用摄像头进行身份认证)或者通过链接自己的主银行账户,即可马上激活。

3. 收费的SCHUFA-BonitätsAuskunft

收费的Schufa分数文件包含了我们完整的Schufa信用分数,可以获知自己是不是有负面的分数,我们可以以此为基础有针对性的提升自己的信用得分。

缺点它是只能反映申请时的情况,之后想知道有没有提升还得再次申请。

4. Schufa的在线账户meineSCHUFA

通过开通包月的在线账号可以实时跟踪自己的Schufa总体情况,优点是适合用来实时获取自己是否有负面得分。

最便宜的在线账户费用为3.95欧元每月。缺点是无法获取自己的各行业分数。Schufa对几个细分行业有单独的评分。比如我的Schufa综合分数是99,48%(理论上100%是最高值),但是因为申请了几个CarSharing的服务,一度在CarSharing的行业分数不太好,不得不交了比别人更多的押金,但是这个信息在包月账户里并不能得知,只有购买一次性的SCHUFA-BonitätsAuskunft才能知道。

如果你正打算贷款买房,那么我建议至少要申请一个免费的Datenkopie,看一看Schufa那里是不是有关于你的负面的信息(完全可能来自搞错了的身份信息甚至网络身份盗窃,太常见了)。如果贷款的时候才又银行发现Schufa有问题,就太晚了,优化自己的Schufa分数至少也要几个月时间。

最优化的解决方案是申请一个收费的在线账户,然后通过申请好的在线账户再购买一次性的SCHUFA-BonitätsAuskunft,因为这时购买的SCHUFA-BonitätsAuskunft是半价的,相当于赠送了几个月的包月费。

利率固定期Zinsbindung要到期了怎么办?

当你的利率固定期到期时,你需要决定是续签你现有的贷款(Prolongation),还是转到另一家银行(Anschlussfinanzierung)。这取决于利率有多高,以及你还需要还多少钱。当你的利率固定期到期时,如果完全不管他,贷款会自动变成浮动利率。但是,如果你想转到另一家银行,你可以使用你的特别解约权。

你应该及时了解有哪些优惠,以及哪些条件对你有利。也可以直接联系我,我不止可以看到你目前的银行能提供的Prolongation条件,还可以帮你比较更多银行的条件,帮你找到最合适的后续融资方案,方便又实惠。

最好在Zinsbindung结束前提前半年以上就开始搞定新的贷款,以免有时间上的问题。

我已经有一套房了,贷款还了一部分了,现在想买第二套,可以把第一套也抵押出去以降低贷款利率吗?

确实可以通过同时抵押两套房给第二套房贷款的方式来降低贷款利率,在德国有5%到10%的贷款使用了这个方式降低贷款利率,甚至于将不可能的贷款变为可能。

一般来说在第一套房的贷款没还完的情况下有以下两个选项:

- 继续找现在给旧房贷款的银行(银行A)给新房贷款,同时告诉它旧房也是他家的贷款,问他怎么做可以降低新房贷款利率。一般从技术上来说,它就是把旧贷款中已经还了的部分重新贷款给你,叫Revalutierung或者Kapitalbeschaffung,这样新房的贷款就自然降低了,利率就低了。这么做的缺点是它的利率未必比别的银行低。

- 所以还可以找另一个银行B给新房贷款,同时把旧房也抵押给银行B,叫Zusatzsicherheit ,这样可以降低从银行视角的贷款比例,利率利率就低了。难点是旧房的贷款没还完呢,大部分银行都不接受旧房作为Zusatzsicherheit ,所以得找到一个愿意接受这种排在别人后面的银行。

如果遇到这样的难题,欢迎来找我,我可以帮助你寻找既能接受旧房作为Zusatzsicherheit 又能利率更低的银行,如果以前帮助你贷款的银行也在我的名单里(大概率是这种情况),那么跟它的协商也可以由我来代劳,帮助你一站解决这个问题。

Bausparvertrag值得签吗?

Bausparvertrag绝非万能产品,只有特定的使用场景才能发挥它最高的效益。如果只是打算储蓄或者投资,那么最好使用专门的储蓄产品,比如定期存款或者货币基金。如果计划好了未来要买房,那么Bausparvertrag就有可能帮助你发挥最好的杠杆效应。

一个最经典的Bausparvertrag用法就是,知道自己未来要买房,那么签一个目标房价适当比例的Bausparvertrag,未来把Bausparvertrag当做首付使用,这可以有效优化未来的贷款结构。

比如某人打算5年后买一个50万上下的房子,估计自己能攒够Nebenkosten(4到5万欧元)外加4万欧元的首付,这样就得跟银行贷款46万欧元。

上面的情况下,也可以考虑签一个10万欧元的Bausparvertrag,这样除了Nebenkosten,只需要在5年内再在Bausparvertrag中存满大概4万欧元,就可以用这个Bausparvertrag在5年后拿到10万欧元(自己存的部分和Bausparvertrag的贷款部分)。如此一来,只需要和其他银行再贷款40万左右了(4到5万欧元左右的Nebenkosten+10万欧元的Bausparvertrag贷款+40万欧元的商业银行贷款)。这种贷款结构比直接贷款46万的贷款比例更低,也就能拿到更优惠的贷款利率了,甚至有可能决定能否贷款成功。

如果需要了解你自己是否适合签订Bausparvertrag,欢迎通过我的日历和我预约时间。

Bauspar的利率有多低?

Bausparvertrag往往可以在合同里保证未来贷款时极低的贷款利率,即便在2023年这种相对高息的贷款环境里,也有很多Bausparvertrag提供1%甚至0.45%的超低利率。但是超低利率的合同往往又有他的弊端,需要仔细研究不同的合同才能找到真正适合自己的,切莫仅仅因为低利率就签了合同,最后如果发现用不上,反而损失更大。

利率超低的Bausparvertrag就更好吗?

即便在2023年这种相对高息的贷款环境里,也有很多Bausparvertrag提供1%甚至0.45%的超低利率,但是资本市场是公平的,有得必有失,超低利率的合同往往有他的弊端,主要表现在:

- 同样的贷款额度,往往需要向Bausparvertrag里存入更大比例的存款

- 存款阶段的利率更低

- 相对更差的灵活性

- 超级短的贷款阶段,或者说超级高的还款额

千万不要仅仅因为低利率就签了不适合自己的Bausparvertrag,一定要仔细研究合同,或者找我帮你分析对比出适合你的合同。

我应该签多少额度的Bausparvertrag?

Bausparvertrag的缺点使得它在大部分情况下并不适合作为买房的整个贷款合同来使用,而是只用来贷一部分款,作为贷款技术上所谓的“本金替代”,这有助于降低其他贷款的利率,同时保留自己的贷款灵活性。签一个计划中要买的房的10%到30%的Bausparvertrag即可。需要注意的是,很多银行要求Kaufnebenkosten必须使用真正的自有资金(包括Bausparguthaben),不能是Bauspardarlehen。具体可以找我帮你分析。

一个完美使用Bausparvertrag的例子

如果买一个40万欧元的房子,其他附加费32000欧元(Notar和税金等等),总共432000欧元,考虑两种情况:

- 情况1:仅有32600欧元,刚好覆盖附加费。

- 情况2:之前已经存了一个Bausparvertrag,此时Bausparvertrag账户里有32000欧元的存款(Bausparvertrag相当于把情况1里的钱放进的Bausparvertrag里,但是要扣除手续费,此处手续费按600计算),那么可以再用Bausparvertrag贷款32000欧元,那么只需要36.8万欧元的贷款。

在2024年1月15日的计算结果里(还有其他前提条件,比如地址是Berlin,收入Netto有6000欧元等等),有Bausparvertrag的情况2中可以获得比情况1低0.27%的利率。(此处不考虑Bausparvertrag自带的贷款32000欧元的利率,而且它反正也大概率更低一些)

而如果存款数量更少,以至于根本无法覆盖附加费,甚至可能无法贷款,但加上了Bausparvertrag就能贷款了。

需要注意的是,这种策略最好提前三五年就计划,否则Bausparvertrag可能没法在需要用的时候被允许使用贷款功能。

一个错误使用Bausparvertrag的例子

想2年之后贷款买房,目标房价40万,银行Berater告诉可以签一个30万的Bausparvertrag。

面临的损失:

- Bausparvertrag一般要存够40%到50%才能用,30万就是存至少12万,可能根本存不够(极少数合同有更灵活的条款)

- 存不够目标数量的存款话就用不了Bauspar-Darlehen贷款,需要把存进去的钱再取出来作为买房首付。

- 即便能存够40%到50%,如此短时间内就使用的Bauspar-Darlehen贷款一般要求使用超级高的月供,而不是普通银行的1%-2%,购房者可能完全承受不了,最后还是得把存进去的钱再取出来作为买房首付。

- Bausparvertrag的签约费在1%-1.6%之间,也就是需要支付至少3000欧元的费用。

更多德国房产相关的文章

德国买房贷款的种类你了解几个? 一文看懂德国所有房贷形式以及德国房贷贷款利率

好像小的算数课就学过利息的计算,但现实世界的贷款花样可比算数课复杂多了。本文介绍咱们消费者最常见的几种在德国买房贷款的类型。

10个在德国买房投资房地产的初级错误

德国的房地产热已经持续好几年了,也许留德多年的你已经早就坐不住,也想分一杯羹了吧?但是德国的房地产市场非常成熟也非常复杂,可以说坑非常的多。今天我来说一说,几个在德国买房或者投资房地产可能犯下的初级错…

你知道吗?德国房产市场上潜伏着这样的骗子

最近发现在德国房地产网站上有一个潜在的骗局。如果你在德国或其他国家遇到类似的情况,一定要谨慎对待,不要在未充分了解情况的情况下支付任何费用。如果你怀疑自己遇到了诈骗行为,一定要及时报警,保护自己的权益…

在德国贷款买房的时间顺序重要的时间点有哪些?

在德国如果要贷款买房,有几个重要的时间点。如果能够合理安排,将会提高效率少走弯路。其中最最重要的是签贷款合同和Notartermin的时间点,如果大意了,甚至可能造成重大损失。

在德国,别人买房贷款拿到的利率,对你参考意义还不如看新闻

在德国,各家银行放贷的标准差异巨大,计算利率时的参数甚至有几十个,导致德国买房贷款的房贷利率差异很大,让新手摸不到头脑。为什么会这样呢?本文告诉你答案!

这个坑在德国的房东朋友们一定要避:和房客要求涨租金的No-go area

德国对租客的保护非常周道,房东如果想涨租金的话,绝不可能像国内那样,直接跟房客口头涨租金,还以"不同意就滚粗"相威胁。德国的法律很复杂,我们做一下复杂操作的时候,最好先找专业人士帮忙分析一下是不是合法…

Accordion title 1

This is a placeholder tab content. It is important to have the necessary information in the block, but at this stage, it is just a placeholder to help you visualise how the content is displayed. Feel free to edit this with your actual content.

Accordion title 2

This is a placeholder tab content. It is important to have the necessary information in the block, but at this stage, it is just a placeholder to help you visualise how the content is displayed. Feel free to edit this with your actual content.

Accordion title 1

This is a placeholder tab content. It is important to have the necessary information in the block, but at this stage, it is just a placeholder to help you visualise how the content is displayed. Feel free to edit this with your actual content.

Accordion title 2

This is a placeholder tab content. It is important to have the necessary information in the block, but at this stage, it is just a placeholder to help you visualise how the content is displayed. Feel free to edit this with your actual content.