本文要介绍一本非常有趣的书《双动量策略dual momentum》,作者是Gary Antonacci。这本书核心内容是作者发明的“双动量”策略,使用历史数据对该策略进行回测结果看起来非常厉害,历史长期年化收益超过15%,最大回撤不到20%(作为比较,美股大盘指数sp500的同期年化收益大约接近11.4%)。而且操作简单,是个”追涨杀跌”的“核武器”。

透明化提示:引入亚马逊的链接属于Affiliate-Links。

什么是双动量策略

这本书虽然介绍的是一个发过学术论文的策略,但本身写得也非常实用,绝对不是纯学术风,毫无看不懂的公式。全书的开篇直接介绍了用以实现策略的工具——指数基金的由来。作者还带读者走了一遍现代资产配置理论的发展过程,也就是我在《资产配置理论》里大概讲的那些事情。

资产配置的一大核心内容就是分散投资,这需要选择几种相关性低的资产,作者认为有些资产适合我们用来投资。而有些天生就是垃圾,比如大宗商品期货(包括最近掀起轩然大波的原油期货),比如主动管理型基金等等。作者在这里也强调了选择资产时逻辑说得通的重要性,以及管理费低廉的重要性。

动量Momentum为何物

既然本书的名称里面有“动量”两字,当然也得介绍一下动量是什么东西。说白了它就是买入过去一段儿时间内表现好的资产,抛弃表现差的,也就是“追涨杀跌”,但是这个“追涨杀跌”和韭菜的那个不一样,这个“追涨杀跌”的成绩非常诱人。

动量这种东西,说得学术一点儿、高大尚一点儿就是量化投资,说得土一点儿,就是技术分析。Gary作为一个发表了学术论文拿了奖的人,当然也得给大家说说动量能够产生超额收益的缘由。这里他一口气列了一大堆,这里挑几个有意思的列举一下:

- 锚定效应和反应不足:当趋势形成很久了才发现它

- 确认偏差:不愿意接受“反对自己”的证据

- 处置效应:人会倾向于卖出盈利的股票,而继续持有亏损的股票,并等待“解套”

- 羊群效应:跟着别人跑

- 选择性偏差:会选择性的注意一部分事实,而忽略另一部分

但是动量还分为和别人比较的“横截面动量”(可以参考《怎么用smart beta因子指数基金赚更多的钱?》),以及和自己的过去比较的“时间序列动量”。作者比较接地气,把前者称为“相对动量”,后者则称为“绝对动量”,我觉得这个名字明显更通俗易懂。所谓的双动量,就是把它俩结合起来用。

双动量策略本身

这个策略其实实施起来很简单(但是并不容易,因为操作很反人类,这一点后面会说到),作者一共只选取了3种资产作为需要持有的资产,而且同一时间只持有其中的一种,不用考虑比例之类的问题。这3中资产其中两个是股票资产,分别是:

- 美国大盘股指数sp500

- 美国外大盘股MSCI ACWI ex us

- 低风险资产Aggregate bonds全债指数

另外还需要第4个资产T bill美国政府短债,它在这里的作用不是用来持有的,而是用来判断绝对动量的。

操作的时候需要先使用绝对动量判断是否应该在买入股票指数。方法是每个月的月底比较一次sp500和T bill过去12个月的表现,(作者认为,因为美股过去收益更好,所以可以直接用美股代表股市)。

如果sp500收益 < t bill的收益,则只持有低风险资产,比如上面的Aggregate bonds全债指数。

如果sp500收益 > T bill的收益,则需要再进行相对动量比较,也就是比较sp500和MSCI ACWI ex us过去12个月的表现,然后只持有更好的那个。

这个策略完全放弃了同时持有多种资产的传统资产配置方法,转而每次只持有一种未来可能表现更好的资产。其实我上面描述的这个策略Gary只在书上略微带过一笔,但却是他在公共场合真正推荐的”真GEM”(global equitymomentum),有音频( 大概50分钟处)和下面他官方博客的帖子为证

“When the trend of stocks is up according to absolute momentum applied to the S&P 500, we use relative strength to determine if we will be in U.S. or non-U.S. stocks. When the trend of stocks is down, we invest in bonds. We use a 12-month look back period for both types of momentum and rebalance monthly“.

出于某种我不知道的原因,他书上的流程图里采用了先使用相对动量,再使用绝对动量的策略(“假GEM”)。也就是每个月的月底先比较两个股票资产过去12个月收益,选出最好的那个,再看看它是否比无风险资产美国政府短债T bills表现更好,以此来决定是持有股票指数基金还是低风险资产。

“假GEM”策略比我第一个介绍的”真GEM”效果略差,按书里的说法最大回撤上是大约22%,而”真GEM”则是不到18%。当然这种差异几乎是可以忽略不计的。另外按另一个博主从71年到15年的测试结果,”假GEM”比”真GEM”的收益总共落后不到10%。

如果我们打算自己DIY这个策略,作者推荐使用Stockchats这个网站获取信号,下面的网址打开之后就能看到上面说的4种资产在同一个图上的表现。https://stockcharts.com/freecharts/perf.php?BIL,BND,IVV,VEU

当然我们也可以直接在指数基金网站获取过去一年涨跌,比如sp500用ishares sp500(ivv)页面里average annual标签下的market price中1y就是相应1年的涨跌。

有没有可能和估值结合?

我之前的文章里向来是不推荐进行择时,因为它在发达国家市场不好使。目前国内某些公众号普遍推崇的择时标准之一就是股市的估值,那么双动量有没有可能和估值进行结合呢?

作者认为直接结合两种方法没有意义,而且他做过实验证明了不好用。不过他认为如果投资者认为有必要采用估值法,比如股市PE已经跌到了只有5这种极端情况,那么也许可以将一部分资产用估值法进行投资,不过投资者也得知道到底什么时候用估值法离场才行。另外他倾向于在任何市场情况下都全仓双动量。(21分30秒https://www.youtube.com/watch?v=DxlbrDQ8oNY&t=1554s)

哪里能得到此书?

此书的英文版是2014年出版的,英语好的朋友也可以先观看策略发明者Gary Antonacci的演讲视频,如果觉得有趣的话,点击下面的链接可以购买德国亚马逊上的原版书。此书也有中文Kindle版的,中国亚马逊就有售,可惜翻译的比较渣,看在价格比德国亚马逊便宜那么多的份儿上,我觉得也是可以忍的。我还是推荐去买他写的书的英文原版,至少你能看明白他说的具体是什么资产,在这一点上看中文译文会出现困难。

财富德国注解

以上是我从双动量策略书里以及各个相关的地方采集来的资料整理出来的一个对策略本身的概述。下面的内容是我根据自己的知识进行的一系列注解,希望能够帮助你对该策略有一个更加全面的认识。

传统的买入持有策略大多基于有效市场假说和股市的随机游走假说,我之前的文章也详细说明过,这两个假说就是说,市场里的投资者都是完全理性的,股票的价格里已经包含了所有的信息,所以不可能从价格里看出来任何额外的信息。不过显然这不可能是全部的事实,比如前两年还有经济学家因为行为经济学获得了诺贝尔奖呢。

而各类资产从19世纪初到现在的数据都显示,动量是存在的。而且这个策略至少在长达几十年的回测里,甚至在策略公开之后几年的表现都非常的好,能够在大幅降低最大回撤的同时,将长期收益率提高到年化超过15%的水平,所以我称之为“核武器”。不过核武器还有另外一个特点,就是用不好的话,可能会把自己搞死,这也正是我没有更早地介绍它的原因。

适合德国华人操作该策略的资产种类

作者推荐使用sp500指数投资美国股票,美国外股票则使用msci acwi ex us这个指数。对于美国外的投资者,由于经常没有基于msci acwi ex us指数的指数基金可供购买,Gary在自己的博客上指出,可以使用MSCI Europe (30%), Pacific (25%), Japan (15%), and Emerging Markets (30%)的组合。

其实在德国是能够买到MSCI Pacific包括日本的指数基金的,所有我们可以用MSCI Europe (30%), Pacific (40%), and Emerging Markets (30%)这三只指数来覆盖美国外的股票。

Gary用美国债券全指数作为无风险成分,该指数中债券的平均久期不算长,波动可以接受。但对于欧洲投资者,最好不去承受汇率风险,所以可以采用本地债券指数作为代替。不过由于欧元区的低息政策,其实也可以直接用Tagesgeld作为代替。

定投双动量策略的效果如何?

我在《为什么要定投》里将定投分为了“有得选定投”和“没得选定投”两种。前者是说投资者本身就有大量存量资金,后者则是只有每个月的工资余额可用于投资(关于这两种定投在普通情况下的应用,请阅读《为什么要定投》)。

我认为如果你认同双动量策略,那么就没有理由在有得选的情况下还使用定投这个手段。因为在我看来这种情况下定投本身的目的就是为了初学者在“试水的时候”降低波动和最大回撤,而双动量策略本身自带降低最大回撤的作用。

在《为什么要定投》中我用来解释这个作用时,回测了美股接近50年里定投3年的情况下的回撤状况,结果是最大为-23.84%。而双动量策略本身在那段儿时间里的最大回撤就低于这个数值,而收益又绝对高于同期指数的收益,所以使用双动量时是没必要在有得选的情况下还定投的。

那么在没得选的情况下呢?也就是每个月的工资余额用于定投的话,采用双动量策略如何呢?

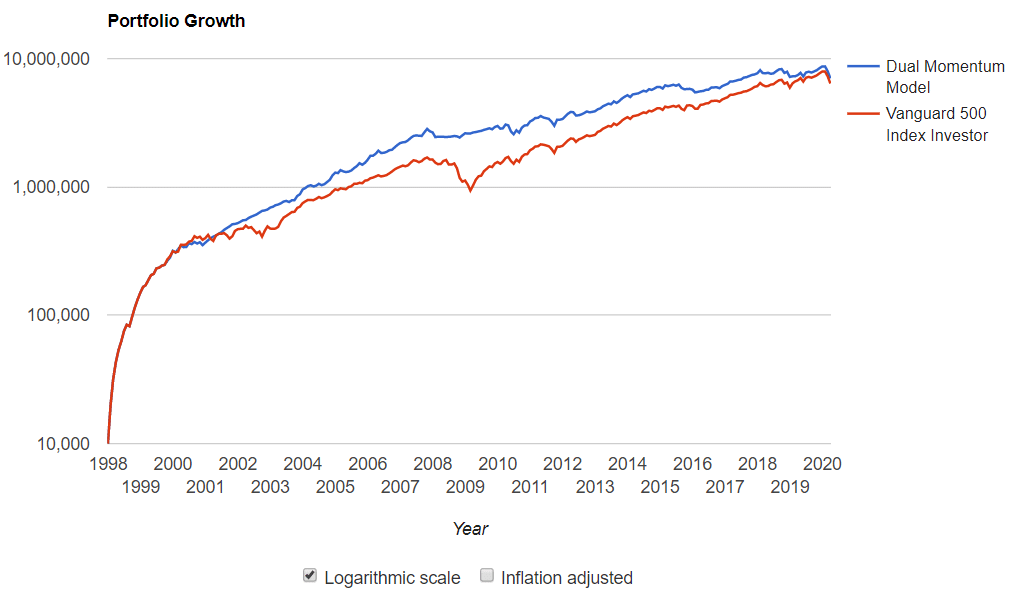

这里我依然用经常用来展示回测结果portfoliovisualizer来测试,不过由于数据比较有限,我只测试了98年到现在的结果。这里我采用每个月定投10000元的方式分别进行定投最一般的美股大盘指数基金先锋500和双动量策略。下图是结果,蓝色的是双动量策略的资产总额变化,红色的是先锋500的变化。

从上面的图里,我们能看到,22年的定投时间里,两种策略的最终资产差别不大,双动量策略只是微弱的领先,事实上最终的资产总额的差异也不到10%。但是双动量策略的曲线更加平滑,在2008年次贷危机时,先锋500定投时的回撤超过40%,而定投双动量的回撤依然不到20%。

在2000年互联网泡沫危机的时候,先锋500虽然借助定投刚开始的优势,看起来回撤非常小,但是双动量策略居然资产在平滑地增加。这主要是因为双动量策略在下跌刚开始就将资产移仓近了美债指数近3年之久。

还有一个需要注意的点是,双动量策略在上两次金融危机积攒下的优势,似乎在上一个十年牛市里慢慢消失了。这个问题我会在下面的章节里详细讨论。

单单看这个对比,似乎双动量并没有多大优势。但其实我也测试过几个别的择时策略在定投情况下的表现,这些策略在回测中定投的情况下都没有办法获得超越大盘的成绩,双动量是唯一一个我测试过的策略中能在定投时还战胜大盘的。

该策略的问题

似乎这个策略看起来挺棒的,那么有没有什么缺点呢?

- 反人类的调仓操作

该策略的第一个问题就是股票调仓时机非常反人性。过去我们说过,每年定期再平衡的时候,需要卖出涨的多的资产,买入涨的少的或者亏损的,这种方法已经有些反人性了,但是毕竟很多普通投资者会有“锁定利润”的倾向,也就是把盈利的卖出,所以我觉得再平衡也不是不可接受的。

但在股票资产表现变差的时候,双动量居然变态的要求我们冷血地“割肉”,这就有点儿变态了。要知道很多股民是宁愿被套牢多年,也不愿意“割肉”的。可是从策略的历史上看,如果不能果断割肉的话,损失可能会迅速扩大的。

- 并非所有时段都有超额收益

双动量超越大盘的超额收益主要来源于股市的各种小型回撤和大型回撤,在历史上使用该策略能够大概率能比较早的离场。而又能在市场回暖的时候即时入场。可是在绝对的长期大牛市的时候。双动量就没办法击败市场了,毕竟它只不过是站在了表现最好的那个市场的一边。这一点我们通过上面的曲线能从视觉上非常简单的看出来。

也正是由于它大部分时候只是简单持有某个宽基指数,所以短期之内的波动将和市场波动没有区别。也就是说从波动率这个角度上,除去持有债券或者现金的阶段,短期来看其他阶段里是没有降低风险的能力的。

- 税务成本

接下来的一个问题就是,税务成本问题也是不容忽视的。如果在德国采取一直持有的策略,那么每年需要缴纳的税是很低的,真正的资本所得税可以被一直推迟到卖出时再缴纳,那么就能够让我们的复利效果最大限度地得到体现。

而因为双动量策略历史上每年略微超过1次的交易频率,导致大部分本应该是账面收益的部分需要马上纳税,这将使得该策略的超额收益打折扣。好在按照过去的回测结果,超额收益是高于税务产生的拖曳效果的。

- 交易费用问题

交易费用是很多看起来很好的投资策略的大敌。很多策略由于要求过高的交易频率,导致策略带来的额外利润又被费用吞噬了。传统的动量因子ETF的一大问题也是基金内部的交易费用过高,这是在TER里面看不到的。如果我们看msci World指数本身官方的文档,会发现指数内部2018年全年换手率为只有大约2%。而对应的MSCI WORLD MOMENTUM动量因子指数,其换手率则超过了110%,也就是1年以内所有成分股都被换掉过了,这是会产生非常可观的成本的。

双动量策略使用的是最普通的宽基指数基金,指数基金本身费率低,基金层面的换手率也低,而双动量策略虽然每个月都会检查1次交易信号,但过去几十年平均每年调仓只有1.3次,就意味着1.3次买入加卖出,这种频率会对我们产生影响码?

我们德国华人实现这个策略时候,由于德国市面上没有能够一下子覆盖美国外发达国家指数基金,所以只能我们自己用多个基金拼出来。这样交易费用就高于美国投资者了。

另外我们实现测率时的交易费用高低,主要还是取决于采用哪个券商。如果采用比如Trade Republic这种低价固定费率的收费模式,就相当于1.3*1*3=3.9欧元每年的交易费用。投资1000欧元就是0.39%,这个费用比例在我看来是可以接受的。另外采用固定费率的券商有投资规模越大相对越便宜的效果。但如果是按比例收费的券商就完全不能接受的了。

- 投资者容易想歪歪

该策略另外一个听起来有点儿脑残的问题是,该策略太简单了,简单到谁都认为自己有能力改善一下这个模型。我在网上搜索关于双动量策略的信息,就发现了很多尝试改良的模型。

德国著名私人策略网站Wikifolio上面也有宣称使用双动量的策略,但是我看了一下,它们无一例外都自己加入了很多自己的新元素。这些新元素是否有效?其实非常难说。很多人测试自己的模型的时候,都会犯很多错误,比如使用的回测数据太少,比如没有注意样本外测试等等。而一旦改良的方向错了,就成了画蛇添足。

- 地域集中

最后不可否认的是,该策略放弃了地域上的投资分散,而是希望可以用量化信号预言”皇帝轮流坐,明年到谁家”。这是一件有风险的选择,任何时刻的地域集中投资策略都有豪赌的意味。历史经验告诉我们,地域分散投资有时候可以救命的。

不过反过来说,巴菲特认为分散投资是无知者的保护伞,集中投资可能带来更好的收益。到底双动量策略的地域集中投资到底是无知的豪赌,还是有依据的呢?这也许只能靠时间证明了。当然其实广义上,美国标普500也不能完全算是押注美国国运,因为该指数里面有好多伟大的公司都是全球运营的,所以它也是自带地域分散属性的。说实话,这毫无疑问是一个仁者见仁智者见智的问题。

- 历史无法预测未来

无论如何,该策略都是基于历史数据的。这些基于历史数据的投资模型的危险性,还可以用“火鸡问题”来形象地说明,大概就是一只火鸡以往只要听到农夫的脚步声,就知道是有吃的了,它就很高兴。有一天它又听到农夫的脚步声了,却不知道这次不是来喂它的,而是来杀它的。

总结

双动量策略不同于我之前介绍的无脑买入+分散投资+长期持有策略,它是一个典型的趋势跟踪策略。主要投资的策略就是根据量化的信号,以一个月为周期再三个不同资产直接切换,它们分别是美国股票、其他股票和债券。

我觉得这个策略的核心逻辑就是:只投资最大的市场以减缓甚至趋势消失;采用可能的最低交易频率来降低费用;做一个耳聪目明的墙头草,只选择强者里的强者抱大腿。

说实话其实还有一些投资策略宣称能够取得的年化收益是高于GEM的,但是风险调整后收益还能这么好的就比较少见了,而在收益好还能操作这么少这么简单的就更少见了。

根据过去将近70年的数据回测,该策略和简单的全球分散投资相比,能够在大幅度压低最大回撤的同时大幅度提高收益,说人话就是所有人追求的低风险高收益。但是选择这个策略也就是相当于相信,过去能够预测未来,历史还会重演。这是否是正确的呢?只有未来能告诉回答这个问题。

提醒:本策略虽然简单,但是要是想吃透需要再学习很多知识,绝对不要仅仅因为看了我这篇简介就执行这个策略,如果感兴趣的话,一定要去看书,至少看三遍。

最后一点是使用这个策略最好跨越一个经济周期,穿越牛熊,也就是至少十年。

(31分钟除 https://www.youtube.com/watch?v=DxlbrDQ8oNY&t=1554s)

更多链接

作者:Dr. Rich 财富德国 (转载请获本人授权,并注明作者与出处)

本文只是博主个人观点,不构成投资建议,本人不承担据此操作产生的后果!

关注微信公众号“财富德国”,微博账号“财富德国DE”,不错过新文章,提高留德华们的理财能力