我将揭示的真相

我时不时的就会收到关于定投的一些问题,很多问题类似于“这样改进一下定投计划会不会更好呢?”“哪里也许可以改进一下你觉得如何?”“再跌点儿我再开始投资是不是能多赚点儿?”

口说无凭,我决定索性用我能搜集到的最强大的股票指数记录模拟一下各种情况下的定投。这次模拟将带你纵横最近150年的美国股市,还原给你最冰冷血腥的股市真相。

需要注意的是,我并不是推荐投资美股,之所以选择它,只不过其他市场上没那么容易找到高质量的数据而已。

历史未必会以同样的方式重演,但是请相信它永远能给我们带来新的惊喜和惊吓。本文最重要的2个目的,第一是希望能够通过历史数据让我们对投资指数基金有一个更透彻的认识;第二是希望能通过数据揭示一些历史上发生过的事情,特别是那些不那么愉快的事情,这样如果它们未来再次发生,我们心理上就可以有所准备。

(前方万字长文警告!!!)

真相的来源

以前我也在文章里模拟过一些定投的情况,用的大多是portfoliovisualizer.com,一方面因为使用它对于来说我也很方便;另一方面我希望我使用的方法你也可以亲手尝试。毕竟德国有句话叫”Traue keiner Statistik, die du nicht selbst gefälscht hast”(只可以相信你自己瞎折腾出来的统计数据)。

portfoliovisualizer这个网站非常好,随便点点就能带来纵横华尔街的快感,可惜的是它的数据太短了,也就几十年的长度。我说过投资股票要长期,10年起步,15年算入门,超过30年才最好。所以我们需要更多高质量的数据来多看几个周期。

这次我用的数据是来着大名鼎鼎的诺贝尔奖得主、《非理性繁荣》的作者罗伯特.希勒在自己的耶鲁网页上面的美股指数从1870年至今的月度数据。

整个原始数据就是一个简单的Excel表格,谁都可以下载使用。而我这个测试使用的计算工具也无外乎是Excel的函数,最多再加点儿VBA,不需要任何”凡人无法掌握的技巧”,相信你也可以和我一样去瞎折腾一下,感受一下历史。

价格指数vs全收益指数

如果你在谷歌里搜索”标普500″,在2020年5月跳出来曲线大概会在2900点上下跳动,这个谷歌默认的指数是标普500的价格指数(德语Kursindex,英文price index),也可以简单理解成把大概500家企业的股票按一定比例买下来一些花的钱数,它并不考虑分红。(关于指数的详细介绍,欢迎阅读我的另一篇文章《什么是指数基金什么是ETF-德国ETF指数基金定投系列(4)》)

我们衡量投资股市的收益一般不会直接使用价格指数,因为这个指数完全不考虑分红收益,而分红收益占据了股市整体收益的一大部分。除非你打算把分红全部花掉,比如每天都吃土耳其卷饼Döner,否则我们一般认为会把分红继续投资买入新的股票份额。这种考虑把分红再投入的指数叫做全收益指数(德语Performanceindex,英文total return index)。

新闻里一般说起标普500指的就是它的价格指数版本,而我们在德国比较熟悉的股指德国30指数DAX一般就是指它的全收益指数版本。每个指数都可以有两个版本,新闻里指的是哪个版本的指数,基本是出于习惯。

如果我们购买的ETF基金是分红再投入型的(德语Thesaurierend,英文Accumulating),那么这个ETF就相当于跟踪了全收益指数的收益。而如果购买的是分红型(德语Ausschüttend,英文Distributing)的指数基金,那么这个基金本身的价格跟踪的就是价格指数,股票的分红会被定期发给投资者。但如果投资者把分红手动再投入进这个分红型基金里,那么投资者自己的基金收益又相当于跟踪了全收益指数。

在我的这个版本的模拟里,我假定分红不需要拿出来花掉,所以需要模拟的是全收益指数。虽然美股一般会每个季度才分红一次,但席勒的数据为了方便起见,将季度分红分配在了每个月里,所以我们假设每个月都会进行分红再投入。

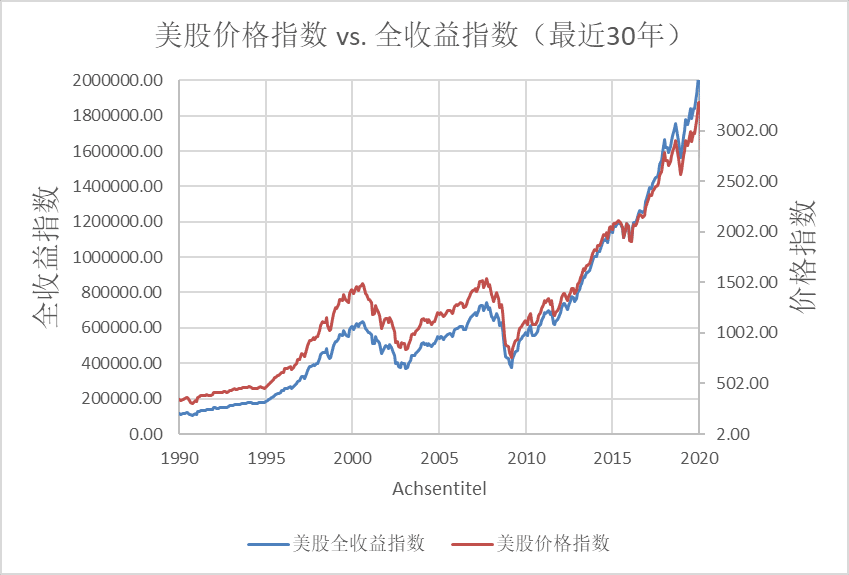

下图是最近30年里美股的价格指数和全收益指数的对比,其中红色的是价格指数,蓝色的是全收益指数,可以看到虽然价格指数在2000年经济危机前的高点和2008年的高点几乎相等,似乎这些年根本没赚钱,但是看看全收益指数就能知道,其实还是有收益的。(这里的全收益指数是从1871年开始算的,所以绝对值可以忽略了,只看趋势即可)

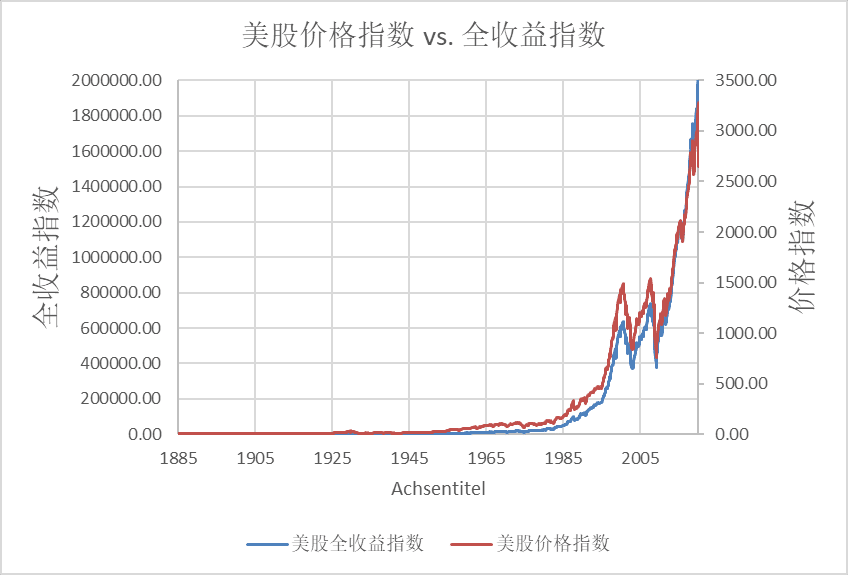

接下来我们看看美股过去150年的表现。下图是美股价格指数和全收益指数过去150年里的表现对比。由于数据的时间长度太大了,而股票市场的投资收益又表现出强烈的复利效果,所以整个曲线的变化是呈现出指数增长的特性的。我们几乎看不清楚最初那些年的数据是怎么变化的了。

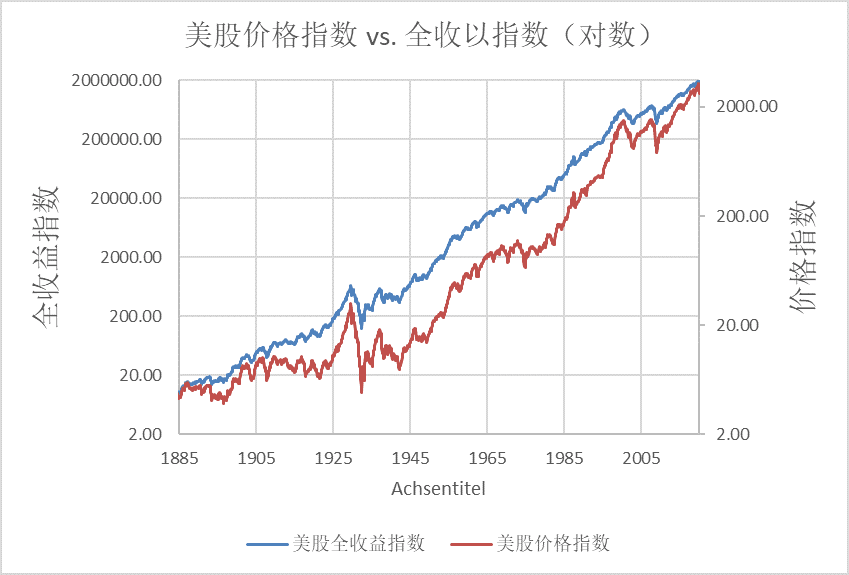

为了能够看清楚股市所有的时间上的变化,我对纵轴重新选取了对数的显示方式。我们能看到,长期来看,增速几乎是非常稳定的,这个一个非常值得关注的点。如果有人向你兜售理财/保险产品的时候,没有把它的收益曲线的纵轴用对数方式显示,你就要小心他是不是打算在视觉上夸大收益的增长了。

我要给你看的全部事实

我都用这些数据进行了哪些测试呢?首先是最基础的,我模拟了历史上一口气买入指数,然后坐等10到30年,看看收益率如何。然后是对定投的模拟,最基础版的就是定投10年、15年或者30年,然后看看定投结束之时的收益如何。

但是相信很多人不是打算结束定投后就马上卖出的,所以我们还可以再接着看看定投之后再持有几年的收益如何。

还有的朋友希望稍微进行一下择时,比如如果觉得现在股市的价格太高了,也许可以等等再开始定投。这种策略会有帮助吗?我也进行了测试。

定投是不是包赚不赔的策略?

我一直在强调,闭眼定投在大部分情况下并不算是一个策略。在《为什么要定投》里面,我用最近几十年的美股数据模拟了一下定投3年的情况。当初我为什么只以定投3年为例呢?因为定投的年头多了之后(比如超过5年),每次定投对整体投资的作用开始降低,慢慢就会失去控制账面损失的作用。

定投这种投资手段方式最大的作用是在定投的初始阶段能够降低最大回撤,让投资新手不至于一上来就需要面对巨大的账面损失,而定投的收益也是无法保证高于一次性投入的。事实上有别人做过测试,定投1年的收益会大概率低于一闭眼一把全投入。

那为啥还要定投呢?我甚至看过有人写文章声称定投只是来源于基金公司的文案!这是真的吗?我觉得抱有这种看法的人和”何不食肉糜”是一路人。刚工作没多少积蓄的年轻人就没权力投资了吗?难道投资策略只能是给继承一大笔财产的富二代设计的?闭眼定投几十年这种操作某种意义上是我这样的草根的无奈选择!所以我在《为什么要定投》把这种情况也称作”没得选定投”。

那么这个无奈的定投几十年的”没得选定投”定投到底有没有意义呢?这是我本文将要揭示的第一个事实!

定投对比一次性投入

我在《为什么要定投》中已经从回撤的角度对比过了定投和一次性投入,这里我再用150年的美股历史从收益率的角度再次对比一下定投和一次性投入。

定投10年!

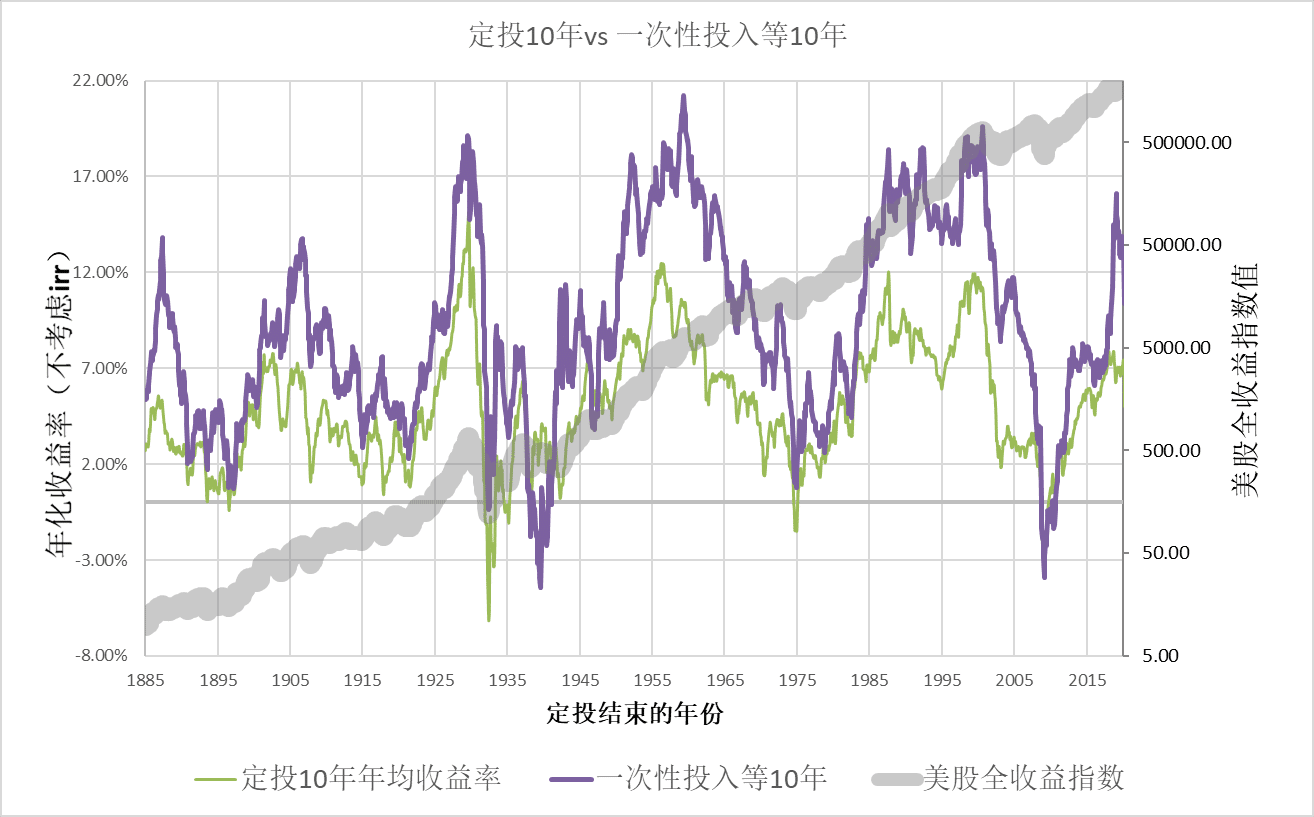

首先我们看看投资10年是什么情况。下图展示的是定投10年之后的资产年化收益率(不考虑内部收益率,假定是把已有现金分10年投入)和一咬牙一闭眼一口气投入再等10年的对比。这里的定投是假设每个月投入恒定不变的资金。

其中紫色的线是一次性投入的收益曲线,绿色的曲线是定投情况下的收益曲线,灰色的背景粗线则是美股的全收益指数。

从上图可以看出,坚持10年定投的收益率变化趋势和一次性投入的收益率是差不多,几乎大部分时候都是共同升高和降低,这也确认了我说的,长期定投就失去了平滑收益的效果。但是绝对收益率上,定投几乎是全面地被一次性投入打败了。一个原因就是还没有投入的资金闲置在那里的机会成本。但是这个结论并不完善,千万不要读到这里就放弃,后面定投还有机会翻盘。实际操作中,如果真有这么一部分资金,有计划的先投入债券等固定收入资产,再慢慢转移进股票指数基金,那么定投的年化收益率可以有所提高,但是能不能翻盘打败一次性投入就不好说了。

在10年这个周期里,我们可以看到,两种投资方法都能大部分时间在投资周期结束后没有亏损。但是并不能保证完全避免亏损。

这里我暂时并没有考虑“被迫”用工资余额定投时的内部收益率。原因很简单,那就是如果我们是被迫进行定投的,也就是每月闲置资金的话,那么也不用对比定投和一次性投入了。其实这种情况的结论也很简单,那就是定投的内部收益率会明显高于上图的展示结果。

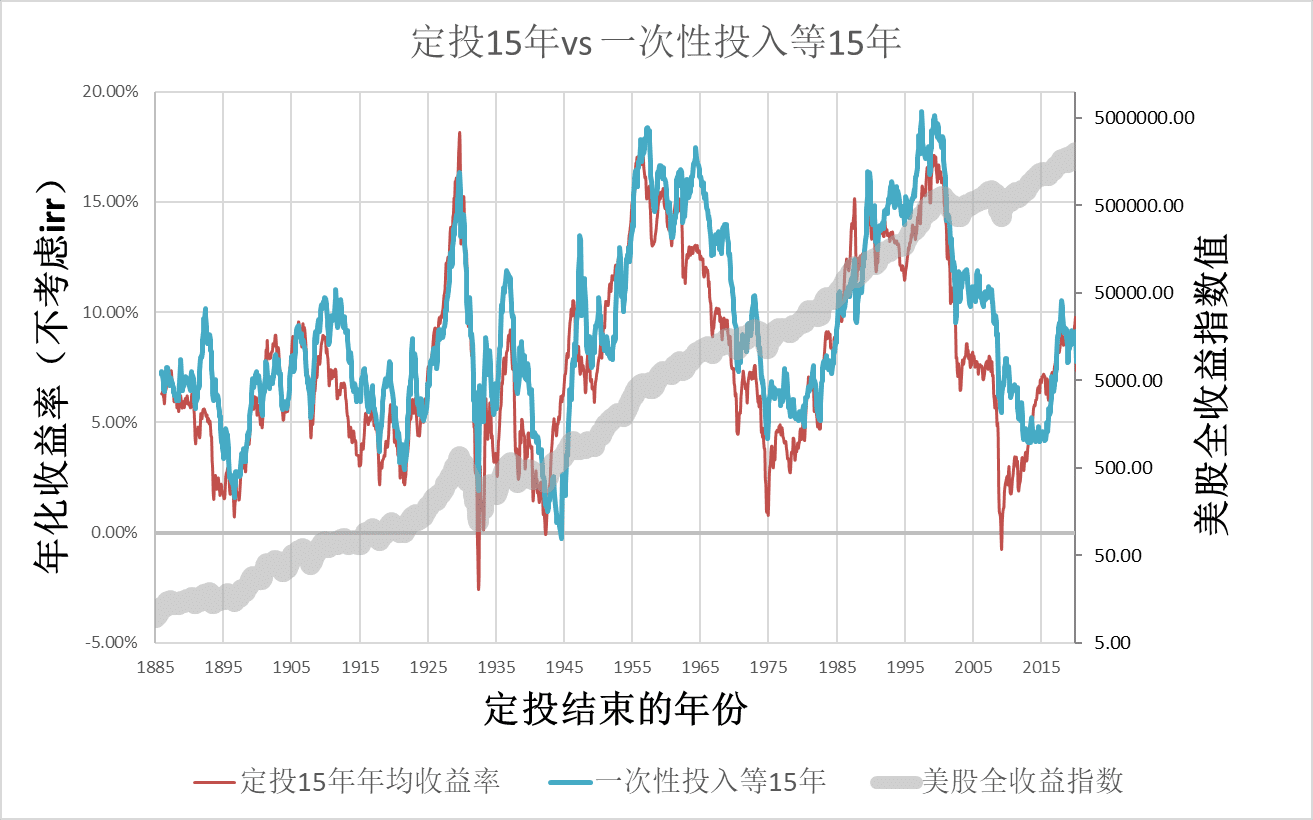

定投15年和30年

我们把定投的周期继续加长,再来看看15年是什么情况的。

下图是过去150年里,任意一个15年周期的定投年化收益和同期的一次性投入15年收益的对比。对比上面10年定投的图,这个图有好几个有趣的点。

首先我们可以看到,上面10年投资周期的图里,定投的收益只是在趋势上和一次性投入接近,而15年的周期里,两种投入方式的结果则非常的接近了,但是一次性投入的收益总体上还是要好过定投(如上面,这个结论并不完善,千万不要读到这里就放弃,后面定投还有机会翻盘)。另外不管是一次性投入15年还是定投15年,几乎很少出现在投资周期结束的时候处于账面亏损状态的情况。

另一个非常有趣的点是,在上个世纪30年代和本世纪初,都出现了定投收益短暂为负,而一次性投入的收益率却还可以的情况。有的人把定投当成一种降低风险的方法,从这个实验里,可以看到长期的定投并不一定能够降低风险。造成这个现象的原因是什么呢?

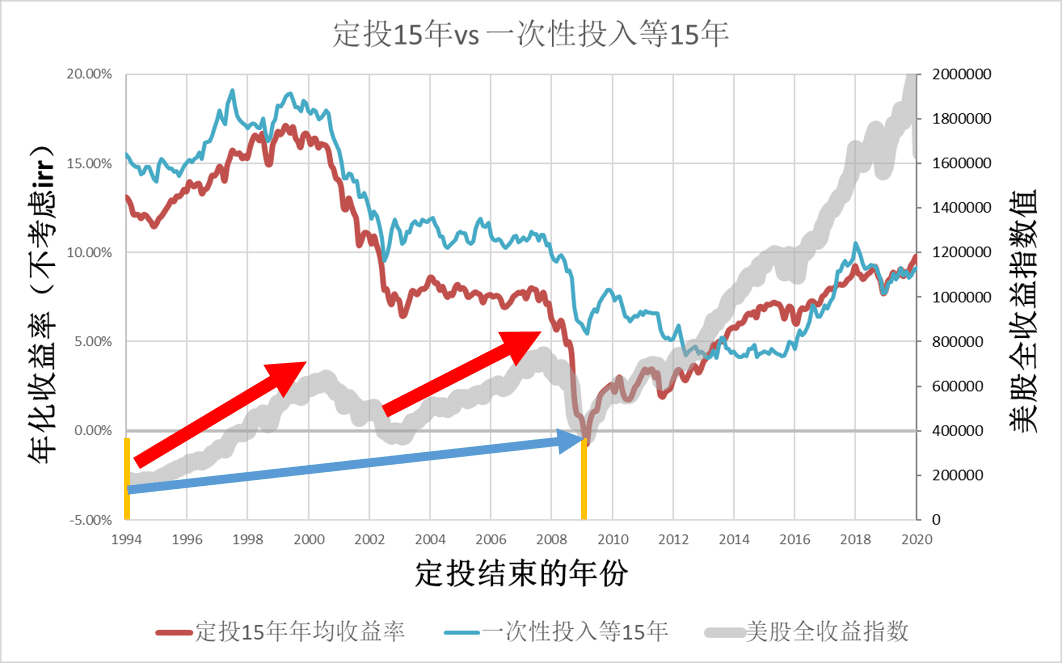

我们在下面的图里仔细看一下2009年那次亏损时发生了什么。下图是上图1994年开始的一个片段。曲线上的数据显示的是每个15年投资周期结束后的年份,比如94年1月开始的定投(或者一次性投资),实际的收获会在图上的2009年1月处显示。所以2009年红线表示的定投周期实际上是在黄色的竖线之间的区域里完成的投资。

如果在这15年里持续定投,那么显然我们将在红色箭头标识的这两次牛市里,持续性的推高自己的投资成本,而2008年的超级大跌则一举将收益拉近了负数区域。但是事实上,即便我们真的在94年开始投入,只要不在08年卖出,稍微等个一两年收益就会再次为正。

如果在94年选择的不是定投,而是一口气投入,那么情况就好多了,整个股市虽然在2000年和2008年有过两个大跌,但是都没有跌破过投资成本。蓝色的箭头显示的大概就是94年开始的15年里的收益趋势。

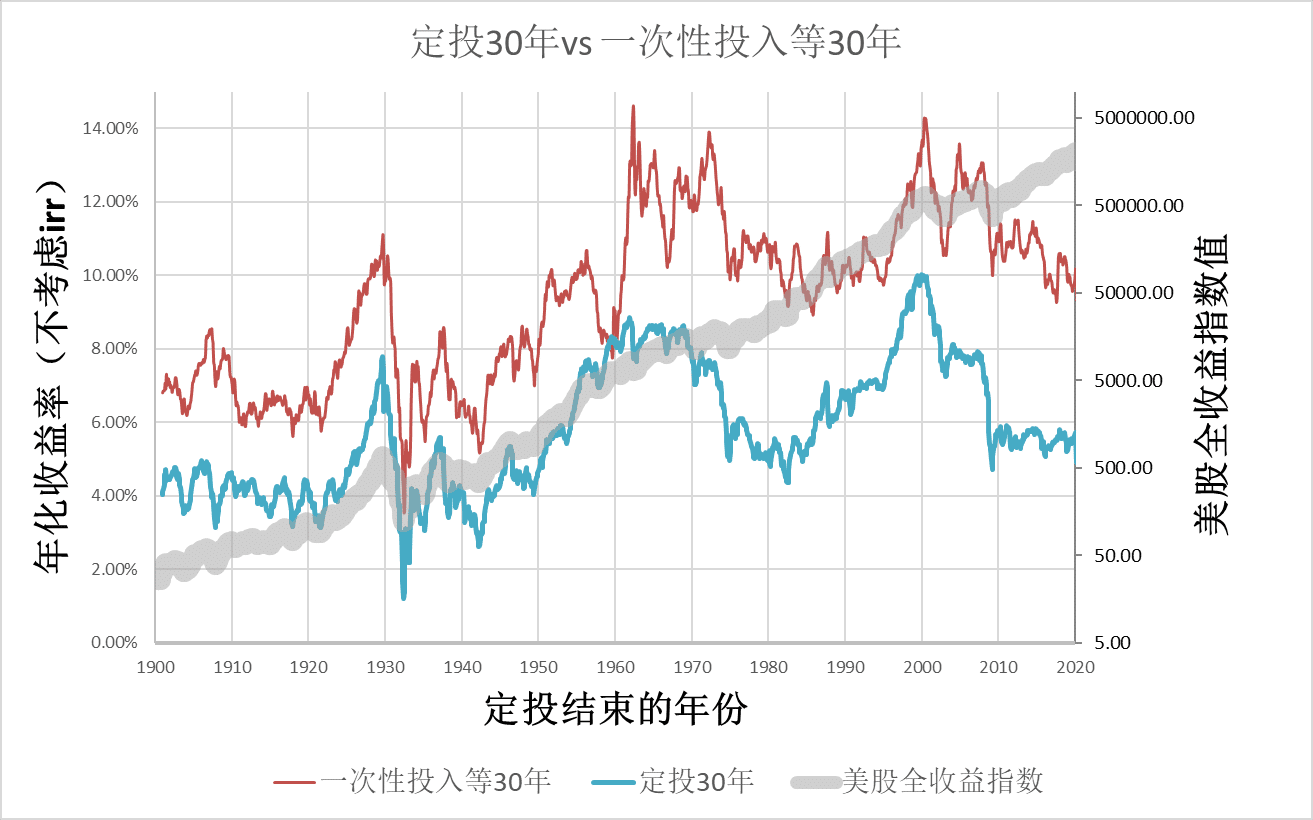

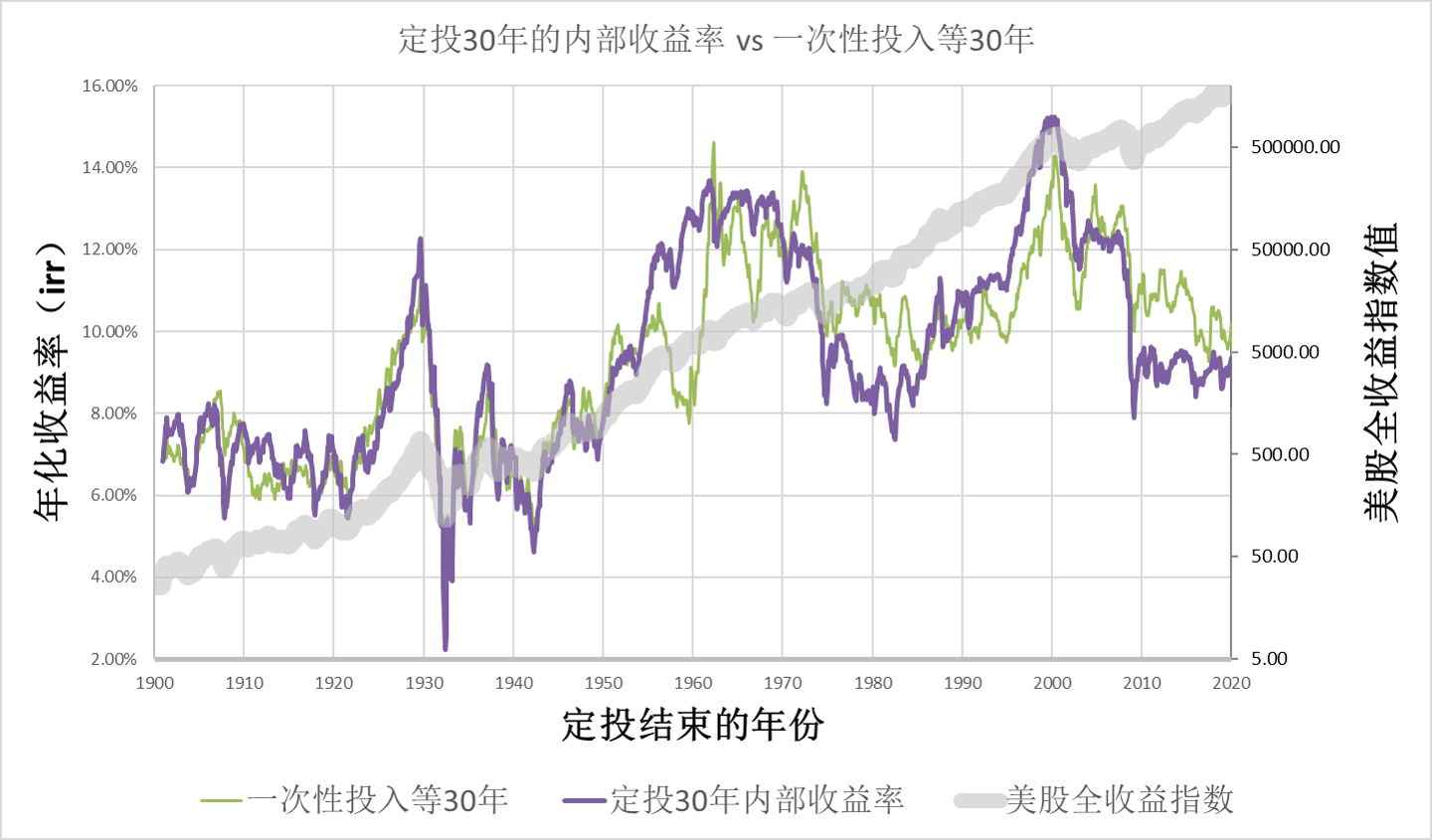

那么投资的周期再次增加会发生什么呢?定投的收益会不会和和一次性投入更接近呢?然而并没有。下图是投资周期增加到30年的结果,红线是一次性投入的年化收益,蓝线是定投30年的年化收益。

我们可以看到上图的两条线走势真的非常相似,但是红线几乎是稳定的比蓝线高大概3到4个百分点的。另外在过去150年的任意一个30年的投资周期里,两种投资方式都不会在周期末出现亏损的状况。

定投到底好不好?

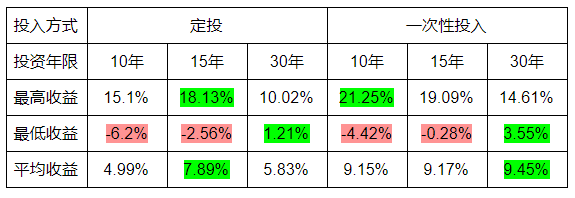

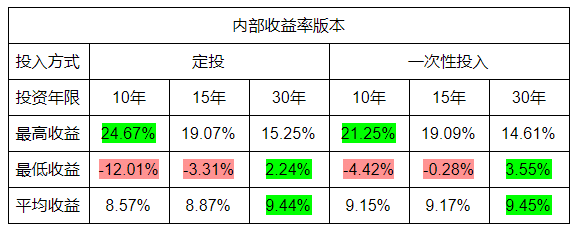

下面的表格总结了上面实验里的统计数据,其中绿色的是收益率的胜者,比如定投的各种周期长度中的15年周期中曾经录得过最高的年化收益18.13%,而一次性投入的最高收益率则出现在10年的投资周期里。最低收益中的负数则被用淡红色标记出来了。注意这不是说15年的定投都能取得18.13%的收益,而是历史上定投美股指数15年,曾经出现过这么高的收益率。

从上表里我们能看到,过去150年的历史里,在定投的情况下,15年的投资周期曾经得到过高于其他两种周期的最高收益和最高平均收益,30年的投资周期中的最低收益也是正数,也就是说未曾出现过投资结束的时候还亏损的情况。

在一次性投入的情况下,最高收益被10年的投资周期录得,高达21.25%。原因也很好理解,历史上的大型牛市往往都在10年上下,这次最高的收益记录也是走了狗屎运正好在熊市谷底投入持有到了牛市的峰值。千万别忘了还可能发生相反的情况,所以最低收益也被一次性投入然后持有10年的投资方式所录得。

可惜不管一次性投入这种操作方式不管看起来有多么的美好,如我一样的普通上班族可能都不会生来就有一笔让自己吃穿不愁还能投资的巨额资产,大部分人只能在“不投资”和“用每个月的工资余额投资”之间做选择。这种“被迫地”把每个月的工资余额拿来购买资产就是我一直强调的“没得选定投”。这种定投根据上面表格里的结果,似乎并不是非常的美好。

但是其实是上面这种呈现方式有些问题,它假定了我们在投资开始的时候就实际拥有了所有的钱,只不过定投的时候是把钱慢慢投入的。这显然和我所说的“没得选定投”不是一种情况,这根本不是正确理解定投的方法。

用正确的方式理解定投

我们如果靠工资余额定投30年,实际上第1年的投入的钱和第30年是不可以同等对待的。假如每年投入1次,每次都分别设立一个帐户,也就是30年有30个投资账户,如果这最后一年的帐户里面在1年的时间里就涨了30%,但是我们要是不区别对待每一个帐户的话,我们就说最后一年开始的帐户年化收益不到1%吗?这太不公平了。

所以计算“没得选定投”的时候,我们需要把时间也考虑在内,分别考虑每一份定投额,其中一种能够考虑事件的计算方法是内部收益率irr,我们就使用这种工具进一步理解定投。下图是定投30年的内部收益率曲线和一次性投入30年的复合收益率的对比,这两条曲线就变得非常接近了,和上面同样对比30年定投和一次性投入再等30年的图差了很多。

下面我再把上面的那个表格重新做一次,这次要考虑内部收益率。我们可以从下表里看到,这次的定投的平均收益率也变得和一次性投入非常接近了,但是只定投10年的情况下,最低的内部收益率比原来的亏损看起来更严重了。好在一个好消息是,这并不是说你所有的投入都亏损12.01%,不是说一共投入100万,10年后就剩下不到88万了。观察所有的投入的亏损,还得看上面不考虑内部收益率的版本。

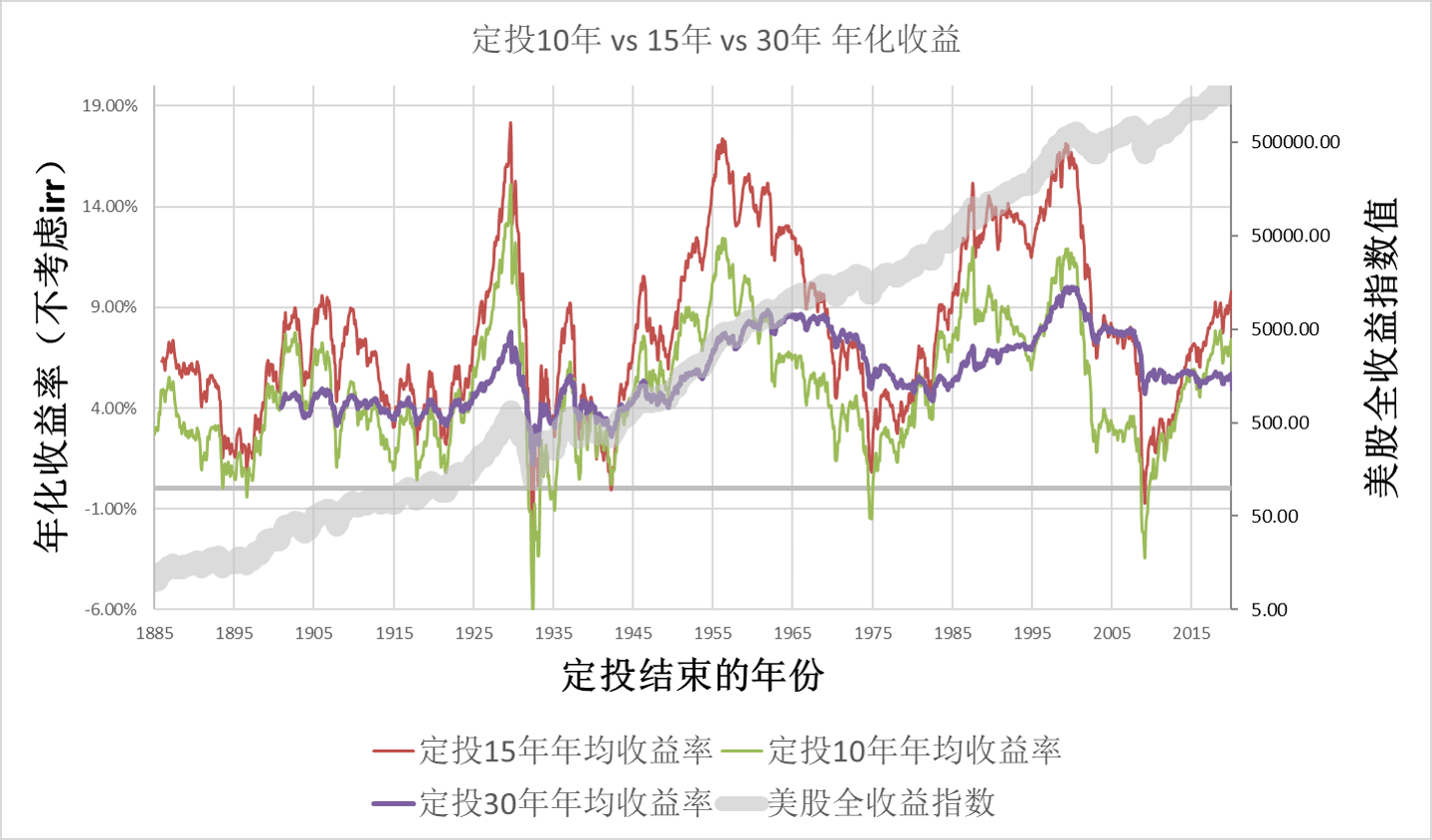

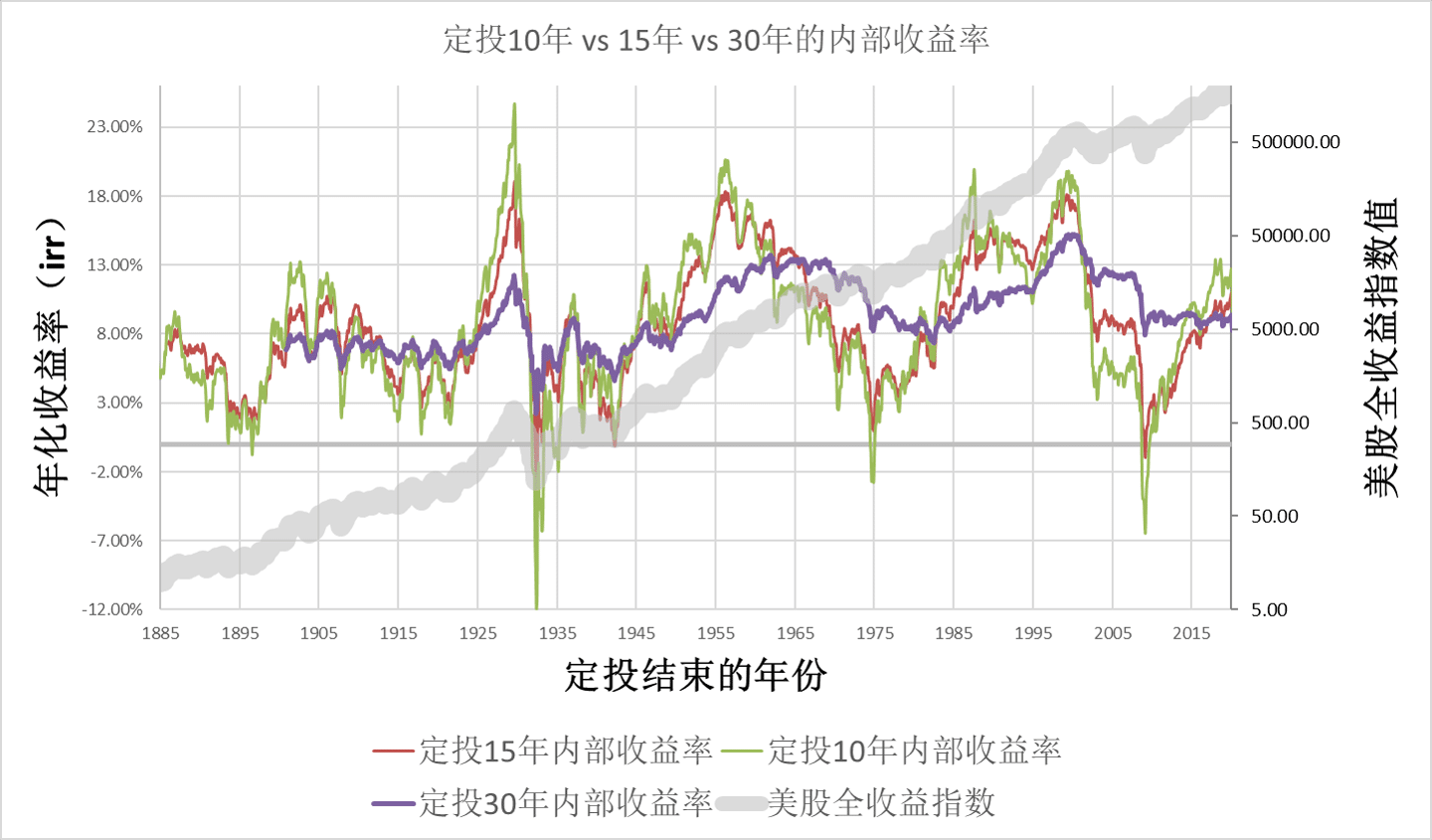

下面我再分别贴出年化收益不考虑内部收益率(下面第一个图)和考虑内部收益率的情况(下面第二个图)。下面第二个考虑了内部收益率的曲线,才是你定投的时候实际可能获得的收益。

对比上面的两个图我们能看见,考虑内部收益率的话,几种定投时长的收益率开始变得接近了,并且显现出了投资时间越长收益的波动就越小的特点。换句话就是,按照历史经验,我们投资的时间越长,未来亏损的可能性就越小。

从上面的表里我们能看到,不管是哪种投资方式,长期平均收益率都是9%左右,非常相似。这个数字也是发达国家股市过去的长期历史平均收益。瑞士信贷集团在网上免费提供的Credit Suisse Global Investment Returns Yearbook总结了全球各类资产过去百年的长期表现,其中美股的历史账面年化收益是9.6%。这是一个忽略了通货膨胀的数据,如果考虑通胀的话,美股的实际年化收益则是6.5%。

我上文已经说过了,我之所以使用美股的数据进行测试,是因为这是我能找到的时间最长质量最好的数据。但是我一向推崇全球分散投资,不能集中投资美股。原因很简单,过去150年几乎就是美国崛起的历史,收益率当然会非常好了。但是我不想冒它可能会在不远的未来衰败的风险。

如果全球投资的话收益率如何呢?上面说了美股去除通胀的实际年化收益为6.5%,同期的欧陆国家实际年化收益率为4.3%,英国为5.5%,日本为4.2%。也就是说,如果我们在过去100年里能够选择投资一支全球发达国家指数基金的话,大概能够录得这些数据混合起来的一个值,大概会在5%上下。注意这也是去除通胀后的情况。没有去除通胀的情况没必要考虑,因为每个地区、每个时间段的通胀数据都不一样。

投资往往需要再多点儿耐心

你以为上面的测试就完了?那怎么可能呢?在上面的定投例子里,定投10年到30年,定投完了二话不说直接卖出,这也太愣了,一般人干不出这事儿啊。

现实里最可能的发生的事情可能是,定投了很多年,然后不想或者不能投了,就改为继续持有了。比如从30岁开始投资到60岁,然后退休了(在德国30岁的你正常要到67才可以退休,但是有钱就能早退休😎😎)。退休了之后不至于把这辈子攒的钱一口气取出买跑车吧?所以这个幸福的退休人员可能会选择先继续持有这些资产,等需要的时候再取出。

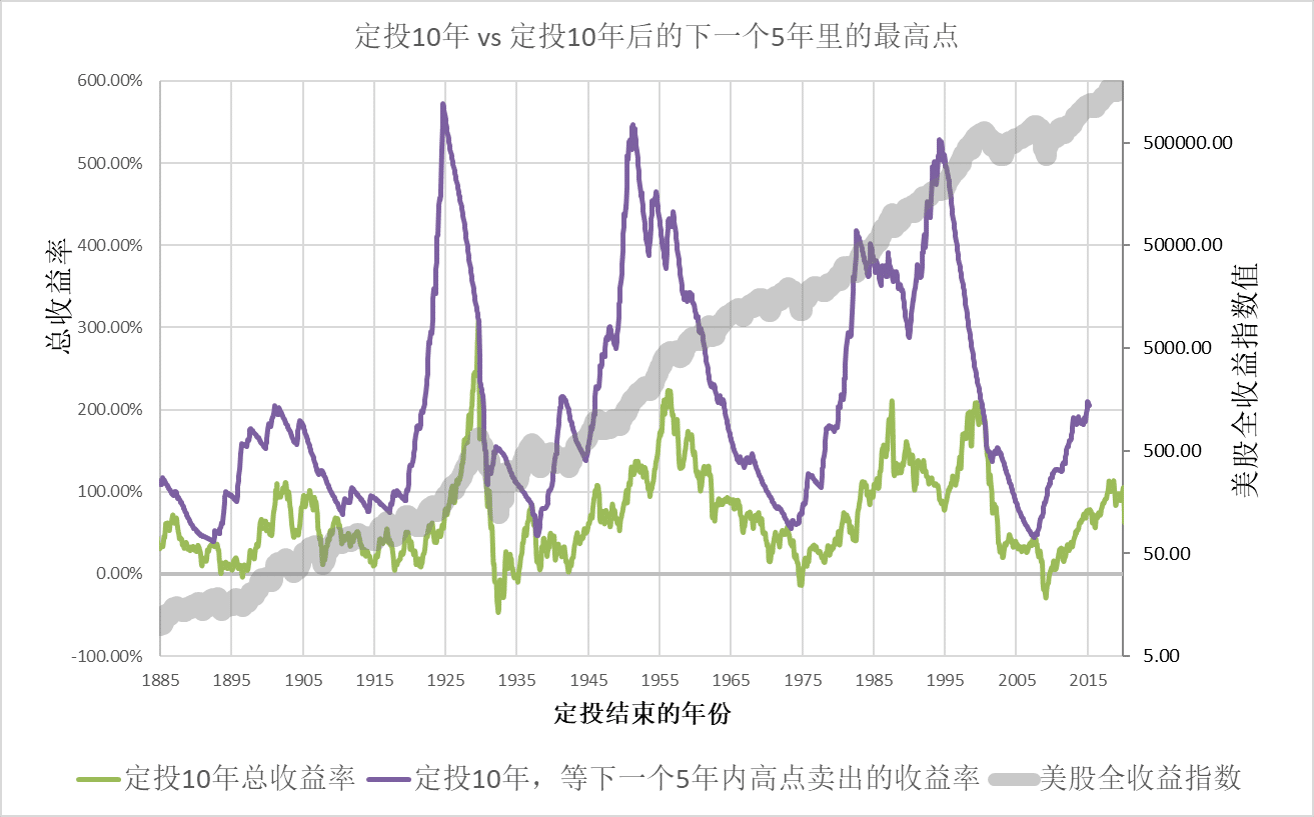

下面我来模拟一下先定投很多年,再持有很多年,这套操作下来之后会有什么收益。首先是定投10年,然后看看这10年周期结束后的下一个5年里的股市最高点处总收益如何。比如1991年开始投资,到2000年停止定投,然后看看2000年到2005年之间最高点处的总收益如何。

下图的紫色曲线是这种“等一等看策略”的总收益,由于股市最高点处来临的时间是不断变化的,所以此处不再适合展示年化收益了,只展示总收益率。绿线则是最早测试的定投周期结束马上卖出的策略总收益。

首先很明显的一个情况是,这种等待下一个股市高点来临的策略比直接卖出的方法在整个150历史上都更好。也许直觉告诉你这是显然的啊,因为我在等的就是下一个高点啊,当然收益更好了。但其实这个结果并不是理所当然的,有谁规定股市在未来5年一定比现在更高吗?显然并没有。

然后是几个漂亮的数据。采用这种策略的话,历史上的最高总收益是572.8%,最低是38.9%,平均也有207.6%,最重要的是完全没有亏损的时候。

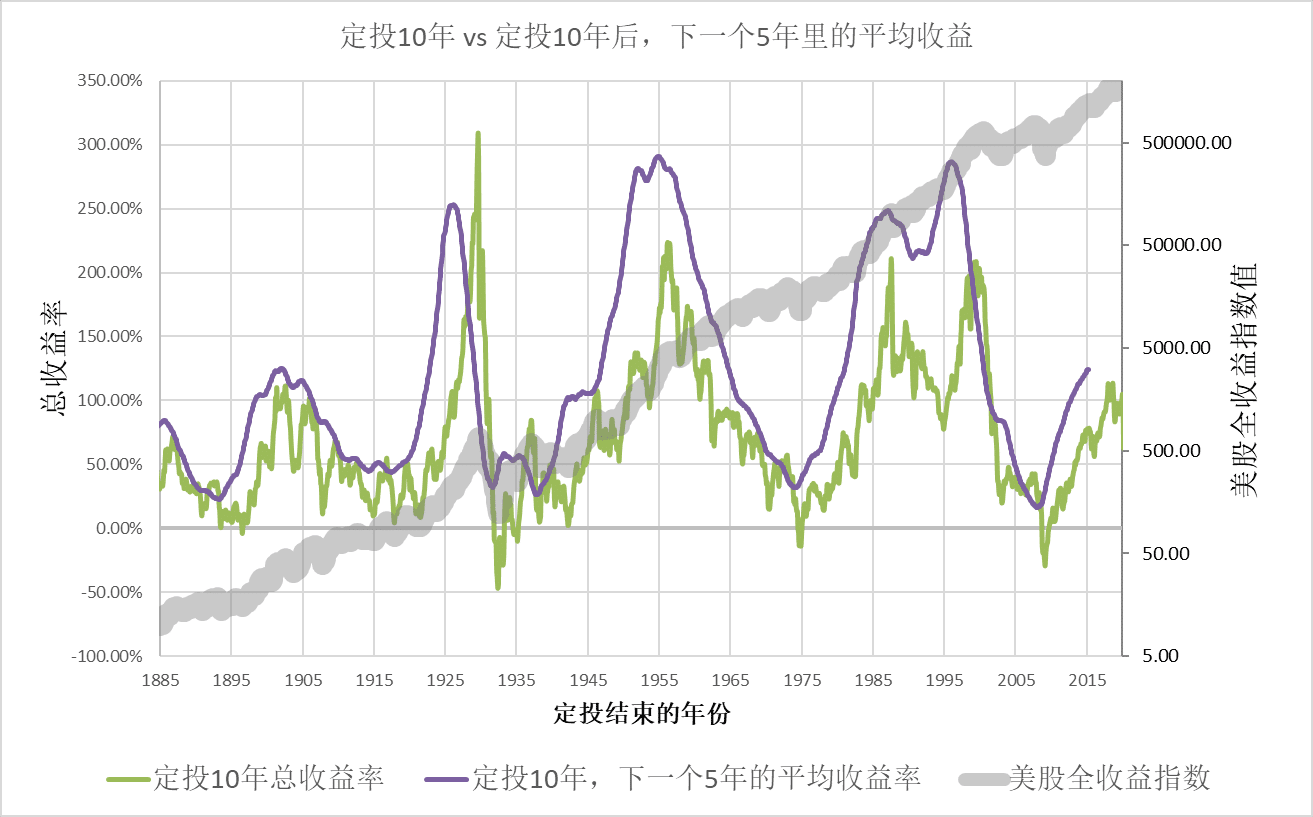

可惜这个测试的意义并不大,因为谁也没办法像在这个回测里一样卖在高点。所以也许我们不在最高点卖出,而是等待到某个我们觉得差不多划算的点就卖出。所以我再测试另一种情况,就是定投10年之后,下一个5年的平均收益。比如从1991年开始投资,到2000年停止定投,然后看看2000年到2005年之间所有时间的平均收益。

下图中紫色曲线是10年定投结束后接下来5年内的平均收益,绿线还是原来的定投周期结束后马上卖出的策略。我们可以看见,这条紫线比上面图里的紫线平滑了许多,毕竟是平均数嘛。最重要的是,这条紫线也是我们每个人都能取得的投资成绩。理论上你只要定投十年之后,再把基金份额平均分成60份,每月卖出一份,就能轻松得到下面的紫色曲线。像不像取养老金?

上图中紫线策略的平均收益最大值是290.9%,最小为16.5%,平均为119.4%。怎么理解这些数据呢?1)如果你在定投周期结束的时候在亏损,那么只要等等,按照过去的历史记录,5年之内必然会翻盘。2)定投之后如果再有点儿耐心等等,那么翻一倍是非常有可能的。

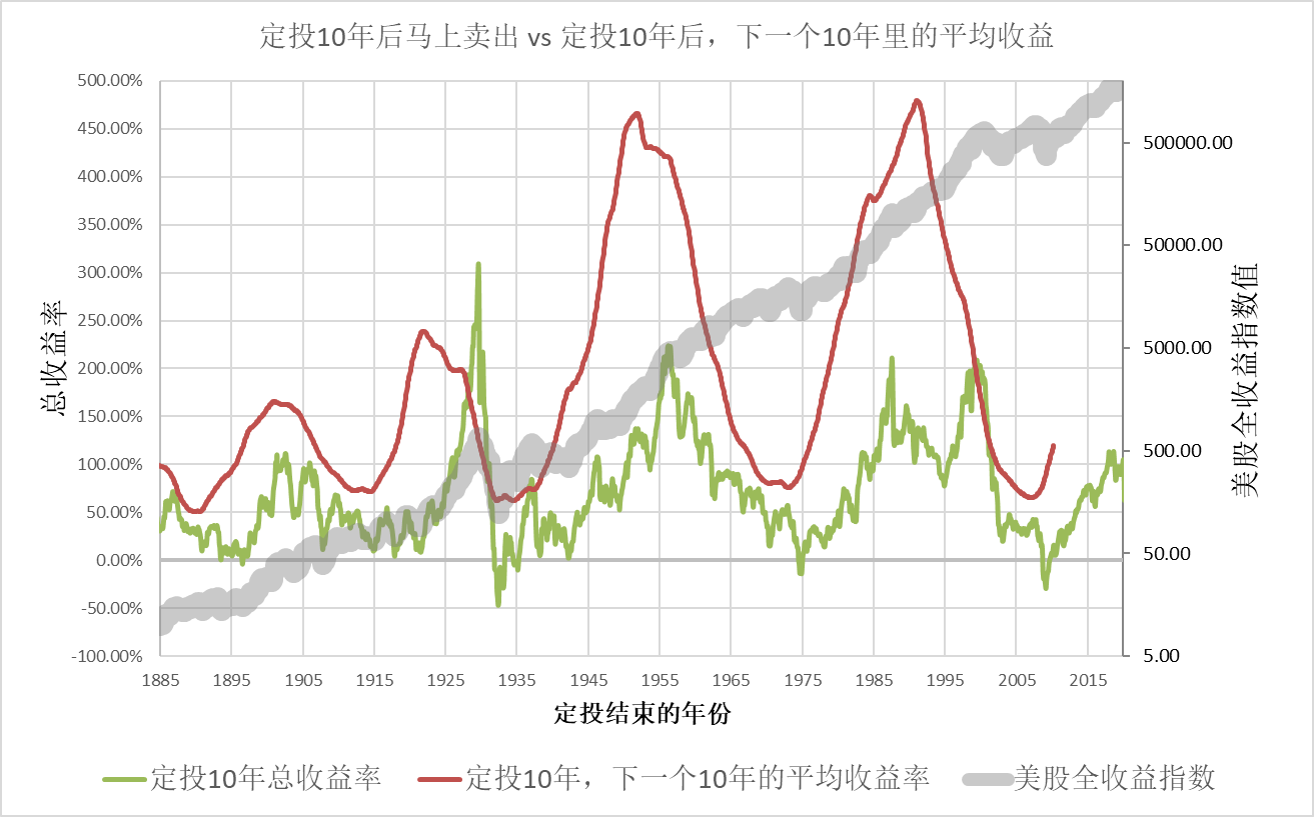

退休之后的生活当然不止是5年了,所以我再测试一个更长一点儿的,定投的条件和之前是一样是10年,但是定投10年之后索性等它10年而不是5年,看看再多出的5年对平均收益率有什么影响。

下图是这一轮测试的结果。你可以想象,定投10年之后你正好退休(当然最好你不是离退休这么近才想起来定投的,毕竟这么短的定投时间还是有很大风险的),然后你决定分10年的时间每个月固定卖出120分之1份的基金份额,比如用来环游世界。这种缓慢的卖出方式将产生下图里红色曲线的总收益率。

我们先考虑风险,也就是历史上最差的情况,可以很清楚的看到,红线的最下边的部分和亏损根本没有什么关系,它在历史上奇迹地没有低于50%的情况。再看机会,很显然大部分情况下都是高于100%的。

根据这一章节的测试结果,我们可以说,如果我们把可支配的工资余额用于定投,那么有很大的机会能够获得还算理想的回报率。但是还有2点非常重要:

- 耐心是第一要务。根据历史记录,不管定投多久,持有的时间越长,亏损的风险越小,获得接近历史股市平均收益的可能性越高。

- 投资是一个公平的交换,我们想要获得一个东西的时候,几乎永远需要用另一个东西去交换。由于我们需要用时间降低风险,换句话说就是用资产的流动性换取更加可靠的收益,我们只可以把长期内绝对不会用到的资产用于投资股市。

等待下跌再开始定投效果好不好?

经常有人跟我说,现在股市太高了,我想等等再开始投入,效果应该会好一些。听起来挺有逻辑的,毕竟按道理来说,跌一些再投入的话,投资成本就降低了,总的收益率当然就上来了。根据历史数据,这种简单的策略效果如何呢?

我先测试一种简单等待下跌再开始的策略。测试条件如下:

- 投资周期设置为10年

- 以第一个月的指数价格为基础,等到比它低10%的时候再开始投入

- 为简单起见,不考虑用每个月工资余额定投的情况,而是假设所有资产在一开始就是可以随意支配的

- 开始投入后,按照10年投资周期的剩余时间平均分配资产进行定投。比如还剩100个月,则每个月固定投入1%的资产,这样到10年周期结束的时候正好全部投入

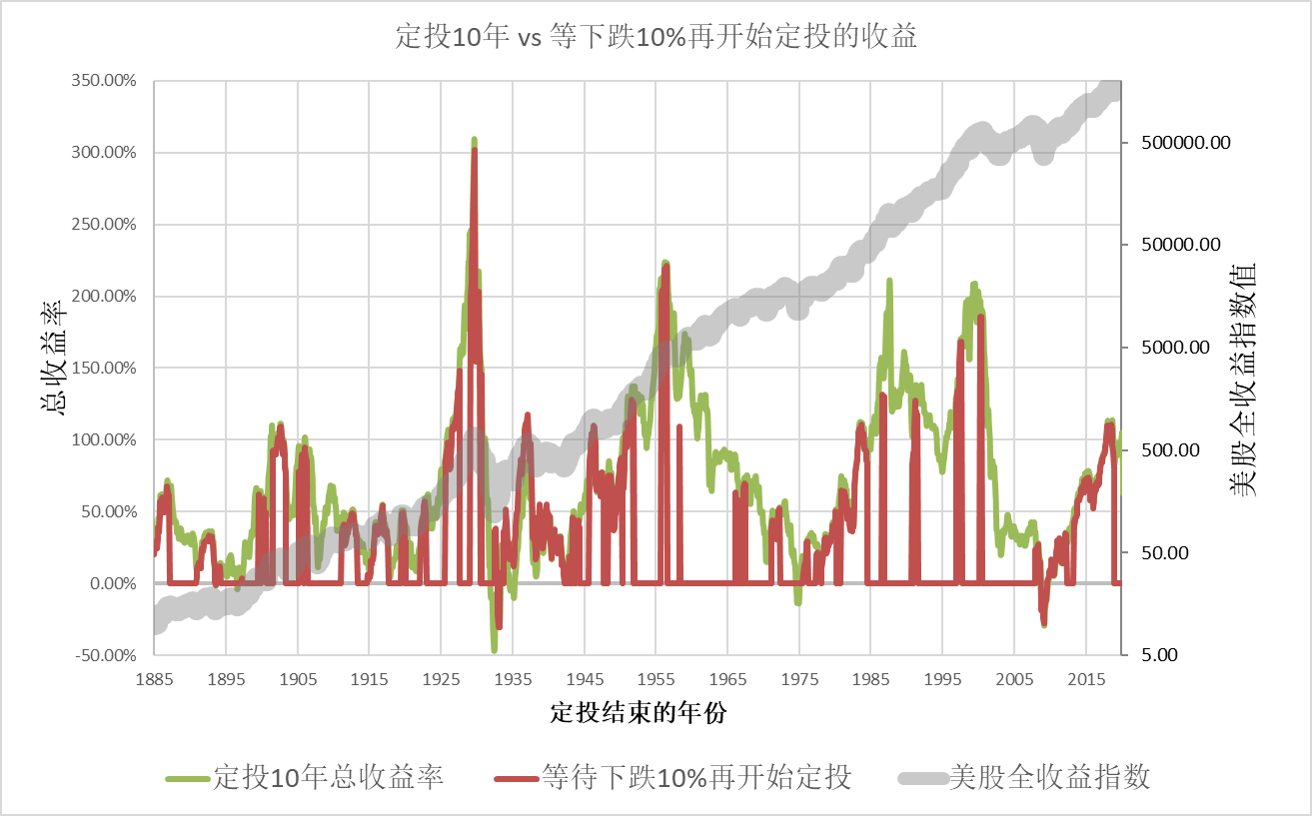

下图是测试结果。红色的曲线是按照上面的策略进行定投的收益率,绿色的是对照组,也就是最简单的定投10年的操作。可以看见绿色的曲线像是红色曲线的一个外框一样,非常有趣。

分析上图,可以简单地得到下面的几个结论:

- 红线几乎没有高出绿线的时候,所以如果定投周期是10年,等下跌10%再投入的方式,几乎不会出现比简单傻瓜定投收益更高的情况。

- 红线也有跌过0%的成本线的情况,虽然有可能比傻瓜定投亏得少,但是并没有避免亏损

- 很多时候红线的收益率都是0

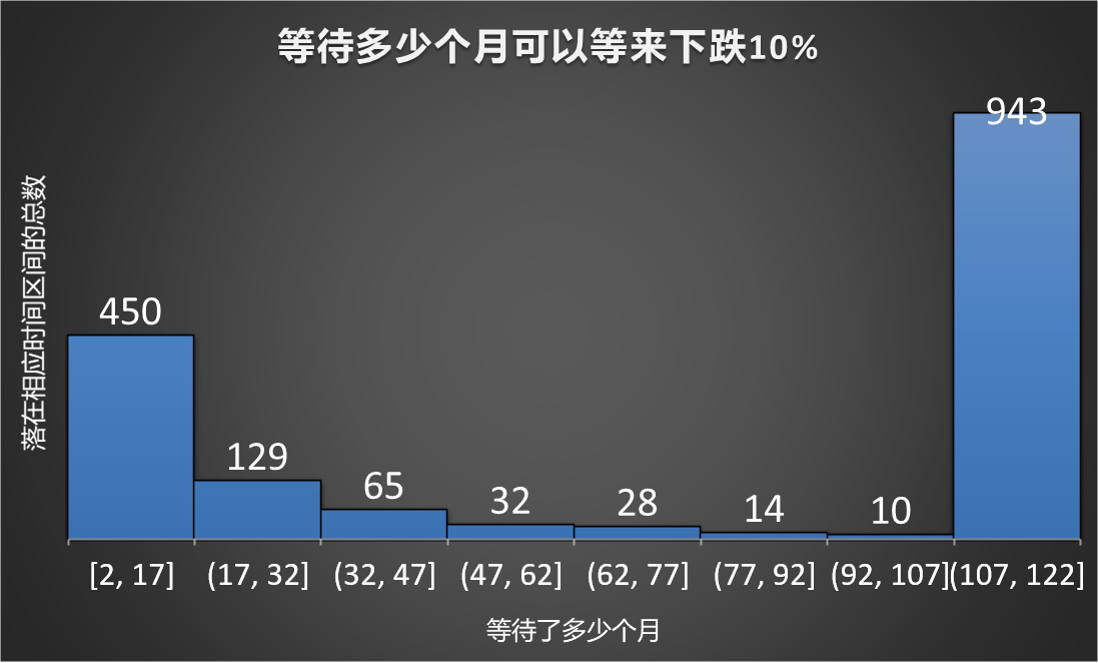

现在来具体分析第3条的成因,其实也很容易猜到,那就是等了10年也没等到比最初的指数价格下跌10%的情况。那么整个150年的历史上,等待多少个月能等来比最初低10%的情况呢?下图是一个统计结果。这里一共测试了1670个不同开始月份的10年定投周期,横轴是盼到到总下跌超过10%的月份,纵轴上面的数字是总共落在这个区间的定投周期数量。

可以看到,上图里有450个能够在大概头1年半里等到了下跌,之后的柱子越来越小,因为越往后等来下跌的可能性也就变得越小了。但是最后一个柱很高,高达943个,占了总测试中超过半数的周期数。之所以会出现这种情况,是因为历史上大部分的时候投资者都无法在10年里等到比最初低超过10%的情况,所以完全白等了,空仓整整10年。

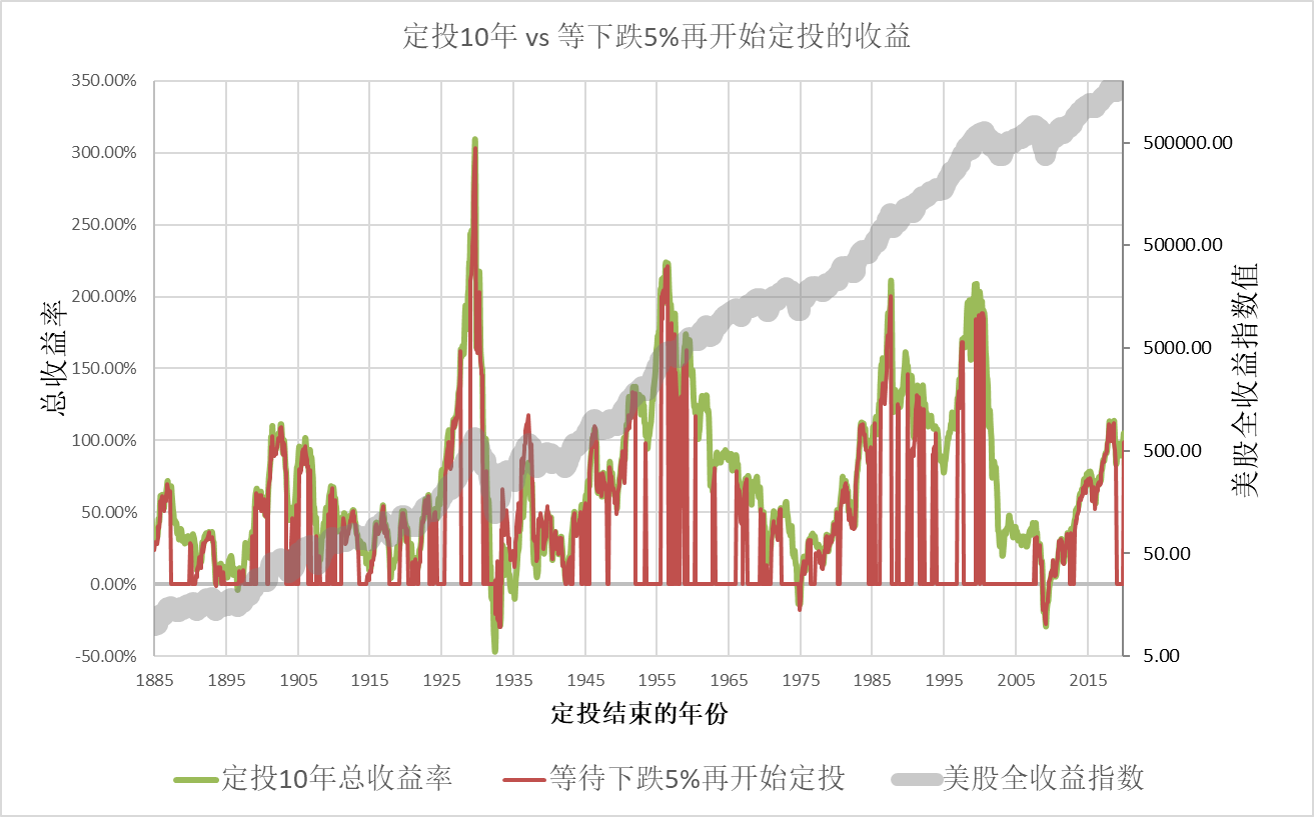

会不会是我选取的这个10%的标准太激进了呢?让我们再试一个保守一点儿的,把指标降低一半,这次让我们等待下跌5%,而不是10%。除了只需要等到下跌5%以外,其他测试条件和上面的例子是一样的。下图是等待下跌5%再开始定投的情况和傻瓜定投的收益对比。

使用下跌5%再投入这种策略,显然空仓的可能性比等跌10%再投入要小,但是对收益的增加和控制亏损好像依然没什么帮助。这种单纯等待下跌一点儿再开始定投的策略,可以说理想很美好,现实很骨感。为什么会出现这种情况呢?

我们明明看到,在上面的实验里的很多情况下是能够在定投周期的早期就等到下跌的呀?按说这应该有助于降低投资成本的啊?可惜这个想法按照过去150年的历史不太经得住推敲。

虽然等到下跌了,而且这时候的投入成本也确实比之前的更低,但是过去的美股大部分时间都是上涨的,这意味着未来的某个时间的股价比过去的某个时间高的可能性很大。如果我们把钱留着之后再定投,那么虽然刚刚下跌的时候买入的资产的成本确实降低了,但是由于没有更早地投入,我们后面的定投额度不得不提高, 以保证在10年周期结束的时候把所有钱都投入股市。这个操作导致我们反而在后面股价更高的时候更多地投入了,这样下来的平均成本并没有得到有效的降低。

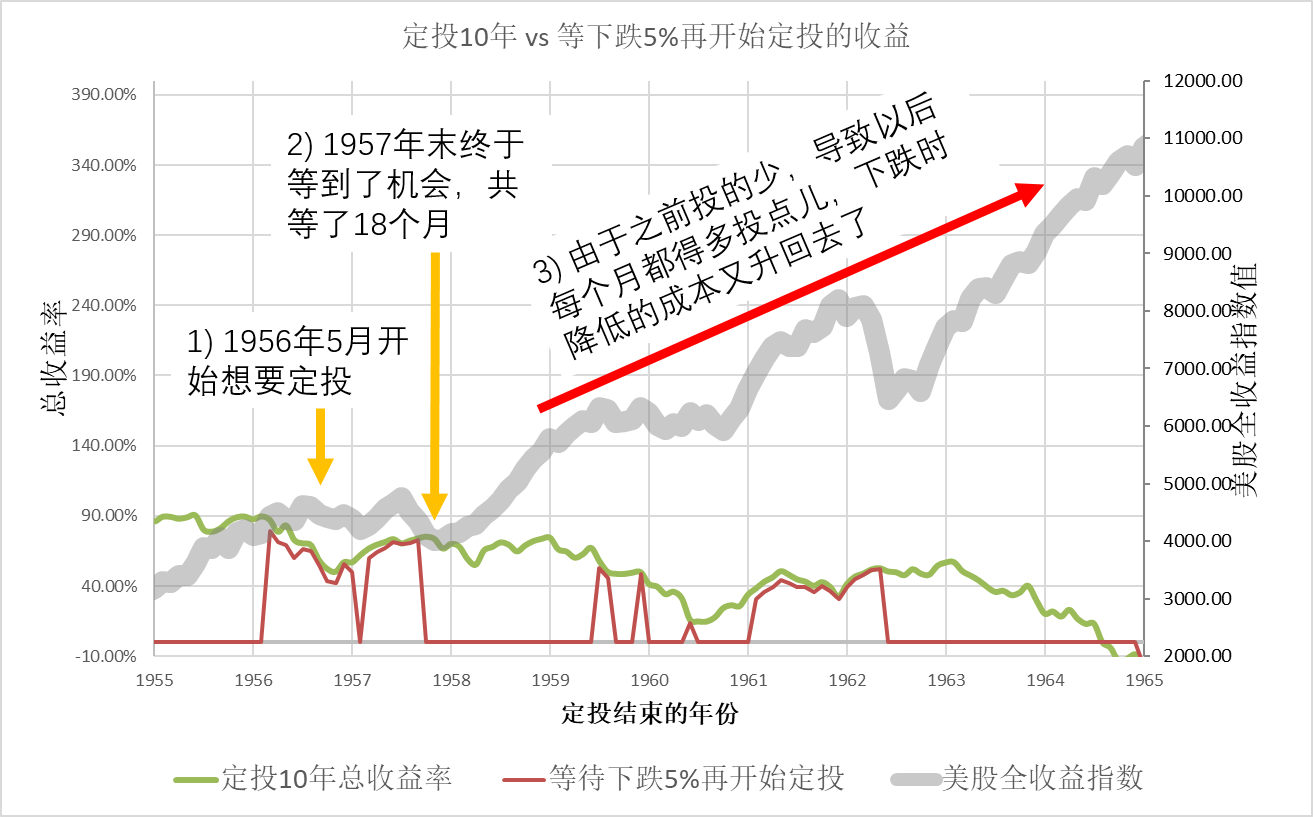

下图将上面的曲线放大,用1956年5月开始的一次等待下跌之后再开始的定投来仔细观察一次。左面第一个黄色箭头是待观察的10年投资周期的开始,这时候是1956年的5月,投资者小明想到了定投这个策略,但是他觉得有点儿贵,要等等再开始定投。等了18个月到了左面数第二个箭头的时候,终于比最开始的时候下跌了,于是他开始了定投。可惜之后的股市总体在涨涨涨,平均下来就是红色箭头的方向,于是小明事实上并没有成功地降低成本。图下面的曲线也能看出收益情况,红色的曲线代表着采用等下跌再开始定投的策略,总体收益率一直在绿色曲线下面。(绿色曲线是闭眼傻瓜定投的收益率)

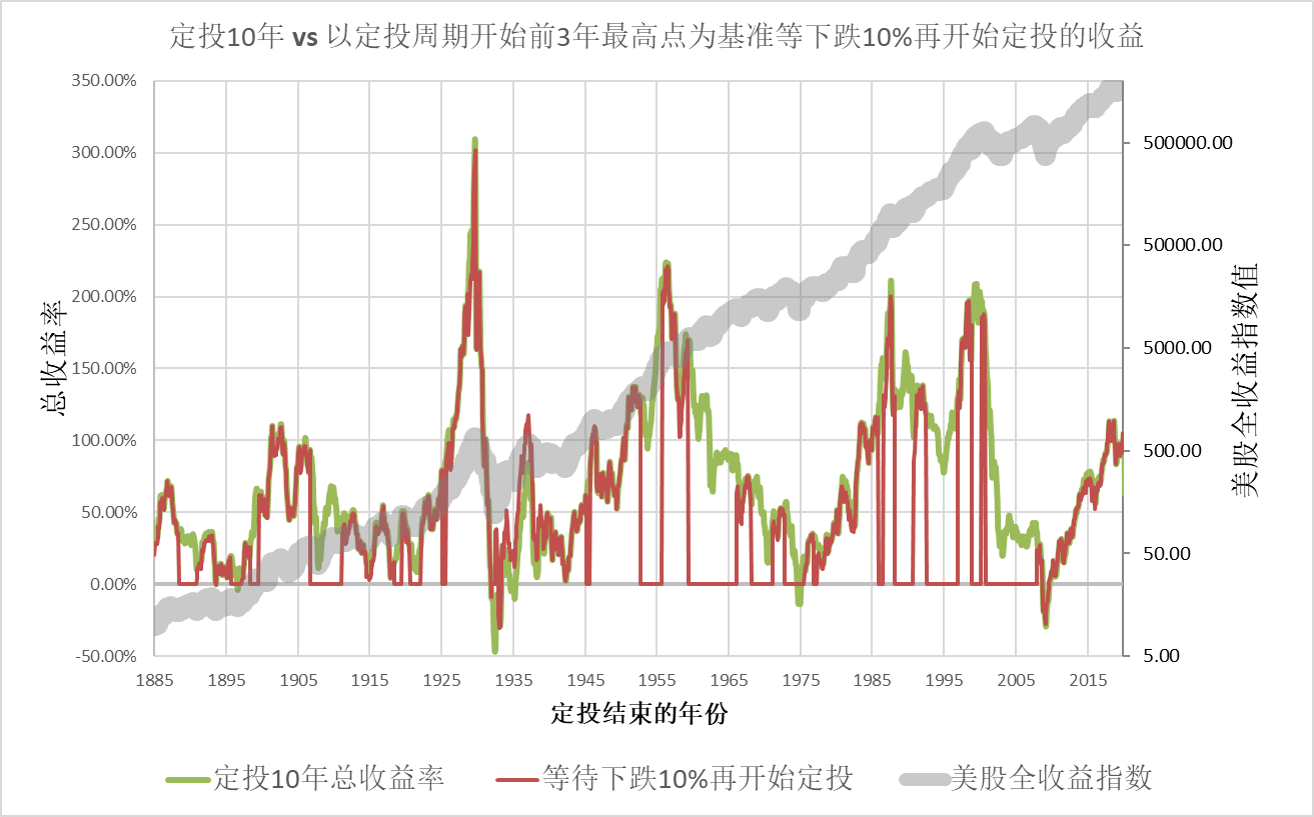

当然我们可以认为上面的操作方法太过于死板了,人应该更灵活一点儿。举个例子,小明在2009年股价的低点位置突然觉醒了,觉得自己攒了很久的钱光是存在银行里是不行的,于是决定把它们在2009年分10年定投到股市里。但是马上开始还是有些害怕的,不如等等下跌再开始。但是由于之前股市已经跌了很多,小明用不着傻瓜一样把他决定开始定投的时候作为参考点。

假如那个时候标普500是800点的话,他用不着就等比800点低10%的时候再开始,而是可以再往前看看,比如改为以过去3年的最高点为基准,比那个最高点跌10%就开始定投。如果从2009年往前看3年,那么小明能够看到2007年股市的最高点,此时标普500大概1500点。由于小明所处的历史时刻标普500只有800点,所以他不用等了,可以马上开始定投。下面我们来试试这个更灵活的策略效果如何。

测试条件如下:

- 投资周期设置为10年

- 每一个定投周期再往前观察3年,以这段时间的最高点为基准,下跌10%的时候开始投入

- 为简单起见,不考虑用每个月工资余额定投的情况,而是假设所有资产在一开始就是在手里可以随意支配的

- 开始投入后,按照10年投资周期剩余的时间平均分配资产进行定投。比如还剩100个月,则每个月固定投入1%的资产,这样到10年周期结束的时候正好完成

下图是测试结果。可以看到,空仓的可能性再次下降,大部分时候都不用担心等10年也没下跌了。这也是非常符合逻辑的,因为上面测试等下跌10%再投入的时候,我们也能看到,我们有很大的几率再头一两年等到下跌。可惜这个策略在历史上依然无法有效提升整体的收益率,也没有太有效地降低亏损。

利用估值择时提高收益?

国内的很多理财频道比较推崇利用估值的方式进行择时,号称能够提升收益降低风险。不管这个策略在国内是否有效,至少在发达国家是不太有效的。具体的分析我已经在《为什么我不推荐用估值法定投ETF并止盈》有了详细说明,这里就不再重复太多了,只挑一些新的信息分析一下。

我在那篇文章里面我使用的是最简单的市盈率PE数据作为说明,这次我既然用了席勒的股市数据,索性就用他的数据用到底,接着使用他发明的CAPE的估值方法。这里我们不需要太深入了解这个更复杂一点儿的量化工具,只要知道它是比PE更进化一点儿的工具就好了(是不是更有效其实是另一回事儿)。

和普通版本的市盈率一样,CAPE的值越高,股市里有泡沫可能就越大,但是泡沫大不一定意味着会破。比如席勒本人从1996年就开始宣扬美股有泡沫风险,但是实际上又过了将近4年这个泡沫才被互联网危机戳破,而即便泡沫破裂后的低点也比席勒刚开始宣扬有泡沫风险的时候更高。最有趣的是,席勒被广泛地认为预测到了互联网危机,但是很少有人提到他是提前4年就开始说有危机的。不知道如果泡沫是2008年才被戳破的,媒体还会不会说他成功预测了次贷危机。

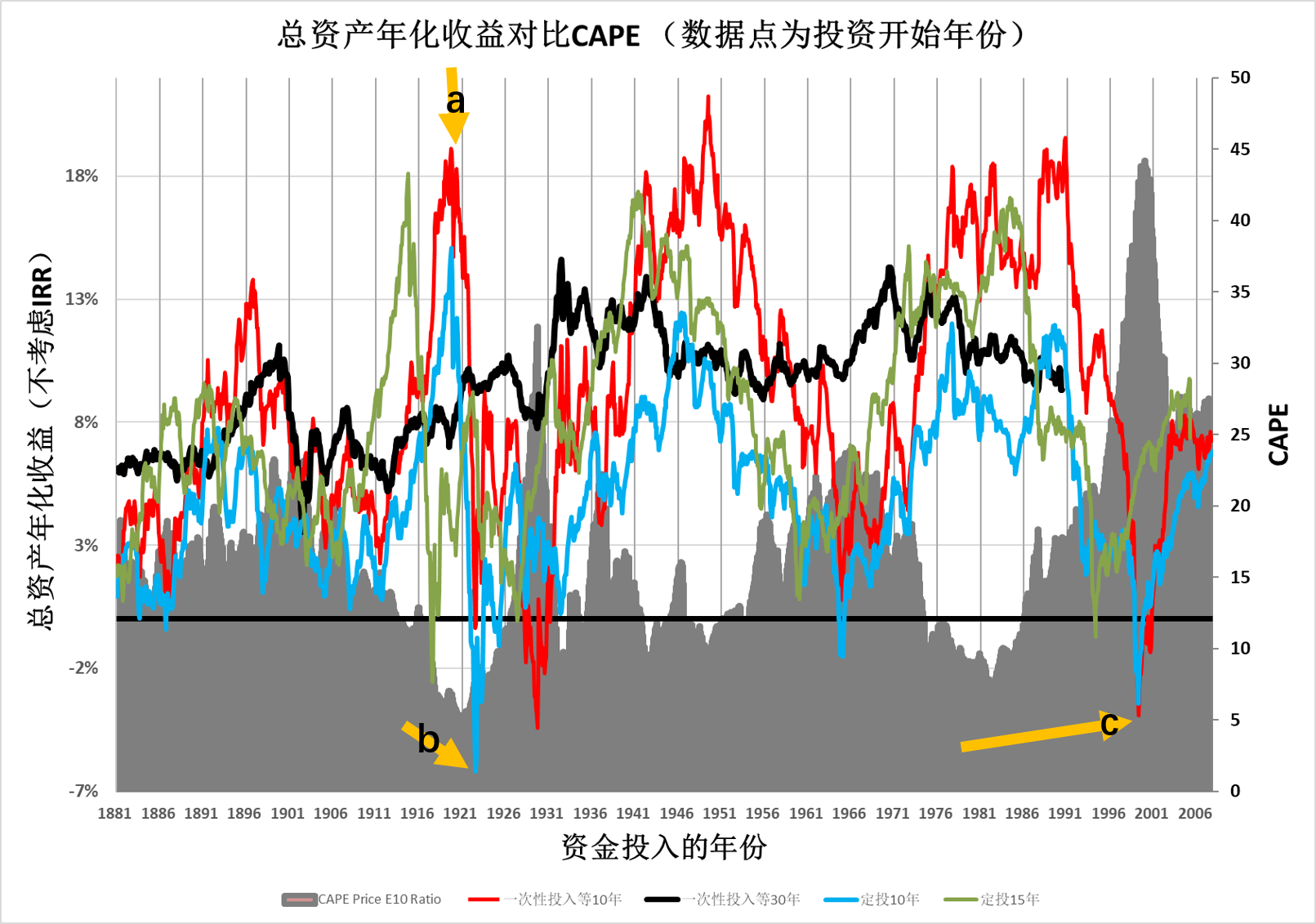

下图我再对比“一次性投入等10年”(红)、“一次性投入等30年”(黑)、“定投10年”(蓝)和“定投15年”(绿)的收益曲线的基础上,再加入CAPE的曲线(灰色面积),看看收益率和市盈率有没有关系。

从图里我们可以看到,确实在有些CAPE很低的情况下的收益会相应的很高,比如黄色箭头a处的收益率很高,但是b处的CAPE也不高,收益率却是负数,所以并不能说CAPE低收益就高。我们也很难选出适合开始投资的CAPE位置,比如黄色箭头c处,虽然CAPE的历史高峰也真的对应了大部分收益率曲线非常低的收益率,但是绿色的15年定投的收益率并没有在这个位置收获很低的收益率。那用CAPE退出市场是否合适呢?依然真的很难,还拿c处为例,如果高的CAPE应该退出市场,那具体意味着什么时候退出呢?从1996年之后的所有CAPE都比历史上其他时候高,难道1996年之后就不能投资了嘛?

总结

我完全能理解投资者相信自己能够打造出一款用来战胜市场的武器,我也能够理解想要改进那些简单到近乎简陋的投资方法的冲动,因为这种想法我原来也是有的,甚至它可能现在在我的潜意识里也没有完全消失。

行为金融学里有一个概念叫“判断偏差”,有一个表现形式就是,人的潜意识里往往有一种错觉,认为自己对眼前的局面有一定的控制力,即便在那些完全不可能的情况下。《漫步华尔街》里就提到了一个实验,说的是让实验对象玩儿一个游戏,但是“邪恶”的研究人员其实并没有将控制器连接到电脑上,有趣的是最后大部分实验对象依然认为自己控制的还挺好。

可惜根据上面的回测结果,如果一个投资者无论如何都只能用他的工资余额用于投资,那么傻瓜定投在过去看来表现是最好的。不管是简单地通过等待股市下跌,还是根据估值来进行择时,可能都是大概率无法打败傻瓜定投的。这背后一大原因就是股市有一股强劲的向上动力,如果空仓的话,由于股市有平均每年9%左右的向上动力,踏空的概率非常大。

简单的择时手段不但提高不了收益,甚至也很难降低风险,简直是得不偿失。我想,降低风险的最好手段,可能依然是根据个人的风险喜欢在投资组合里加入不同比例的固定收益产品。(详见《资产组合理论》《什么资产组合适合德国华人》)

由于各种监管措施和电脑辅助的投入,股市的有效性在未来也许还会进一步得到加强,那么很可能傻瓜定投在未来也很难被打败。

如果是本身就有一大笔钱,那么一闭眼马上全部投入股市能够有非常大的几率获得比定投高得多的收益率。原因还是上面说的,股市有一股强劲的向上动力,如果空仓的话,踏空的概率非常大。但是我觉得投资新手将资金分成几份在2到3年内分批投入可能效果更好,主要并不是因为收益率,而是这样可以慢慢适应投资股票的高波动。关于这一点我也在《为什么要定投》里进行了详细的分析,这里就不冗述了。

如果投资指数基金出现了亏损的状况,装几年缩头乌龟坚持不割肉,那么在历史上最后几乎总是能等来抛开云开日散之时,甚至经常还能等来让人满意的收益。股市的风险和你的耐心几乎是成反比的,你越善于等待,投资整个市场亏损的可能性就越小,但是这个结论并不适用于个股,个股投资还可能会等来公司破产分为不剩。

那么是不是如果无法保证持有股票基金超过30年,就不能投资股票市场了呢?当然不是!这个回测是用的100%纯股票,但是根据资产配置理论,我们除了股票以外,再投资些其他类型的资产,可以起到提高收益降低风险的作用。我们如果需要缩短投资的期限,那么相应的提高低风险资产(比如债券或者定期存款)的比例就可以了。当然一个可以肯定的地方是,资产配置理论绝不是万能的,如果投资期限短到了三五年,那还是放弃股票市场比较安全。

在二级市场上进行股票投资是一个公平的交换,我们想要获得一个东西的时候,几乎永远需要用另一个东西去交换。如果你想要一个可能的高收益率,如果不想付出短时间内更大的亏损风险的话,就几乎无法避免的要付出更多的时间和耐心来交换。

如果想要绝对的保本,那么就只能不投资股市,转而投资确定性更高的银行储蓄以及短期债券。这里面有没有交换呢?当然了。这些确定收益的资产在历史上经常会跑不赢通货膨胀,也就是说“这个收益的确定性”是用“损失掉的购买力”换来的。这种绝对的保本大概率只是避免了账面损失,但是无法避免购买力的损失。

所以你是选择“大概率可能成功”还是“100%确定的失败”呢?

最后还有两个点需要注意,首先我用来测试的数据都是指数的数据,而不是真实的指数基金的数据,因为指数基金的数据最长也就是最近这些年才有的,它们太短了。但是指数的数据不包含基金层面上交易的时候产生损耗(基金公司去买卖股票产生的交易费、买卖差价、市场冲击等等),不包含基金对投资者收取的管理费,不包含投资者自己产生的费用(券商管理费、交易费等等),所以上面的所有数据都会比真实的投资数据收益更好(每年可能高达0.5-1个百分点)。很多人以为指数能提供的市场平均收益率是用来被打败的,其实它是大部分投资者的天花板。

最后一个需要注意的点是,我测试使用的是美股市场的大盘指数,如果用其他指数或者主动基金亦或是其他资产类型,有可能会得出其他结论。另外用历史数据得出的结论在未来并不一定也成立,所以还是那句话,股市有风险,投资要谨慎。

作者:Dr. Rich 财富德国 (转载请获本人授权,并注明作者与出处)

本文只是博主个人观点,不构成投资建议,本人不承担据此操作产生的后果!

关注微信公众号“财富德国”,微博账号“财富德国DE”,不错过新文章,提高留德华们的理财能力