在《德国投资指数基金的基本步骤》中我提到投资指数基金的第6步是再平衡,什么是再平衡呢?如何再平衡呢?(文中附送我自己的excel再平衡工具)

什么是再平衡

配置ETF资产组合的时候,需要设定一个符合自己风险喜好的资产,比如最经典的60%股票+40%债券的资产组合。具体可以参考《8什么资产组合更适合德国华人》

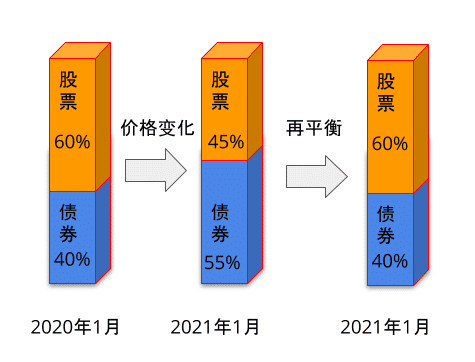

但各资产类型的收益率是不同的,随着时间的变化,各自的占比就会发生变化。再平衡就是把它们调整回原来的比例。下图是我虚构的一个再平衡的例子。

为什么要再平衡呢?

再平衡的需求来自两个因素:

1. 再平衡能降低风险

不同资产的预期收益率是不同,股票的长期收益率很可能高于债券。如果放任它们“野蛮生长”,各资产的比例差异会越来越大,资产组合就不再符合自己的风险喜好了。

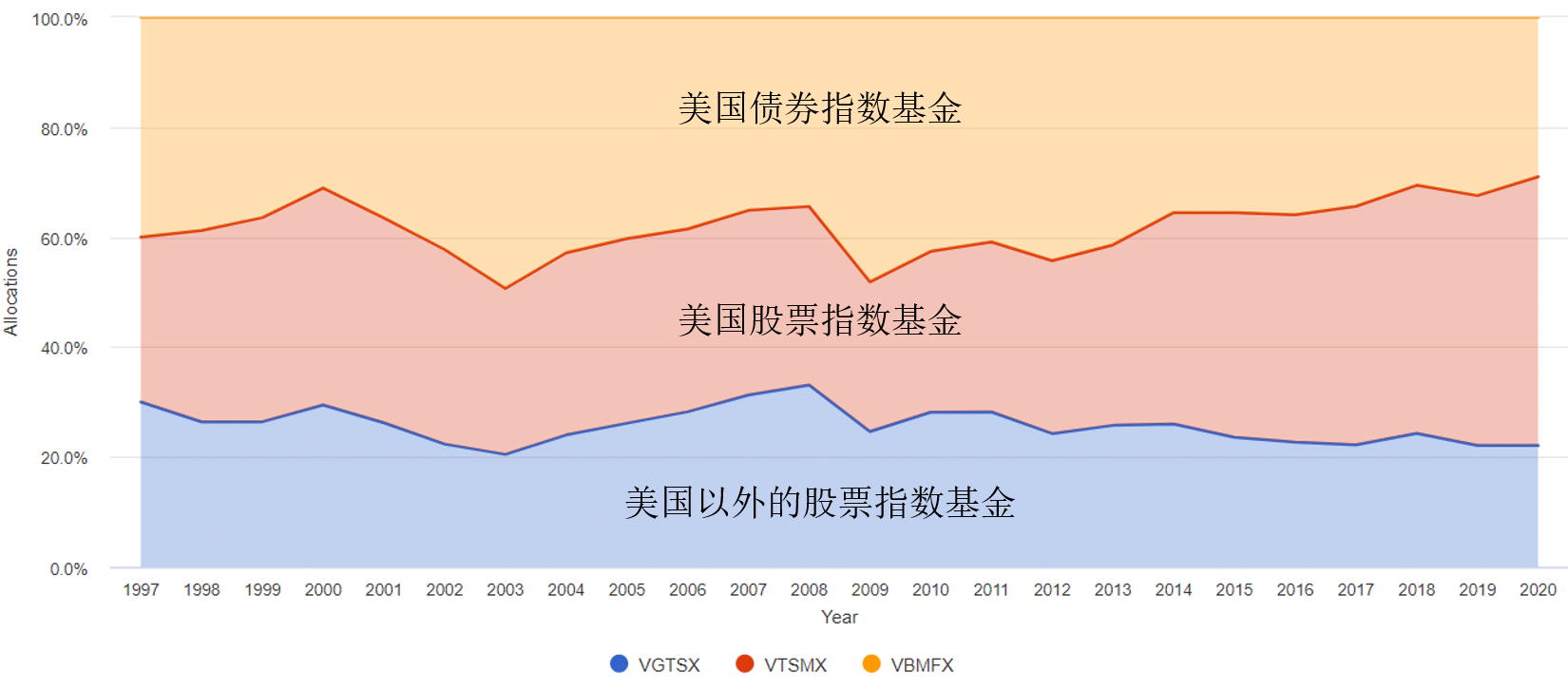

下图的例子中,假设1997年投资一个包含30%美国股票指数基金、30%美国外的股票指数基金、以及40%的美国债券指数基金的资产组合。

图中的横坐标为年份,纵坐标为3个资产的占比。如果一直不进行再平衡,各类资产的比例就会像下图那样变化。其中红色的美国股票基金的比例在不断扩大,而黄色的美国债券基金则从最开始的40%收缩到了不到30%。

(此处使用的回测工具portfoliovisualizer.com只支持这种基金分布,我们投资时没必要把美国股票单独拿出来,也不应该购入美国债券。具体可以参考《什么资产组合更适合德国华人》)

债券比例的变化会影响组合整体风险。如果不进行再平衡,这个资产组合的平均波动率为9.85%,波动率最大值为-24.89%。

而如果每年都进行再平衡,这个资产组合的平均波动率为9.50%,波动率最大值为-22.32%。可见再平衡能有效降低资产组合的长期风险。

2. 再平衡能提升收益

资产有风水轮流转的趋势,通过再平衡把暂时表现好的资产适当转换为表现差的资产,也许能略微增加整体的收益率。

上图的例子中,在不考虑税务的情况下,如果每年都再平衡,总收益是381%。而不进行再平衡,总收益率降低为361%。通过简单的再平衡,23年里收益总共提高了了20%。

多久需要再平衡一次?

再平衡这么好,是不是应该经常做呢?其实每年一次再平衡足矣。

采取1年1次的再平衡策略,有两个好处:

1. 节省交易费用

交易费中除了券商明码标价的部分,还隐含容易被忽视的买卖差价。根据基金流动性的不同,买卖差价可能占交易金额的万分之几到1%。降低再平衡的频率,可以有效降低这两种交易费,省下就是赚到了。

2. 以1年为周期的再平衡收益更高

各类资产的价格都有一个短期内的趋势,根据统计,它大概会持续12个月。这个趋势学名叫动量。如果每年进行一次再平衡,正好吃到动量产生的最大额外收益。

如何进行再平衡?

最简单的再平衡方法就是卖掉涨得好的资产,买入表现差的资产。为此我做了一个简单的excel工具,下面是下载链接。

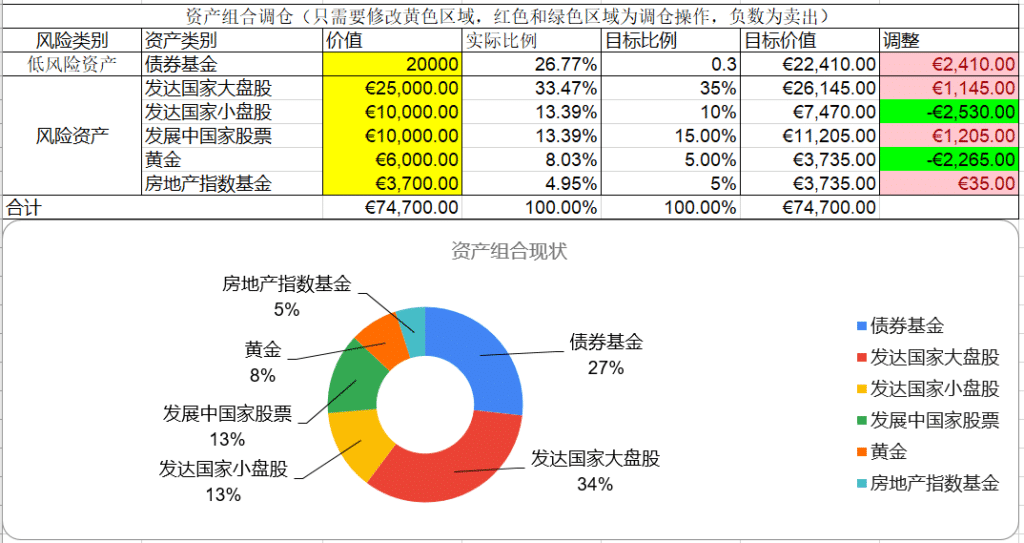

使用这个工具时,首先需要在第一个表格里定义自己的资产组合(见下图)。实际使用时除了需要按自己的实际情况修改资产类型,还需要修改黄色部分的资产比例,以及每个月的定投额。

下图表格里的资产组合是我随便定义的,你可以根据自己的需求调整,具体可以参考《什么资产组合更适合德国华人》。

每年再平衡时(可以随便定一个日期,365天里只要是交易日都行),只需如下图在工具中第二个表的黄色部分填入目前各基金的价值,最右侧一列便可得出再平衡的方法。

(下图中的数字都是我为了演示随便写的,不反映真实情况)

绿色表示某基金要卖出的价值,红色表示应该买入的价值。只需相应地在自己的depot里操作即可。饼图表示再平衡前的仓位状态。

如果资金投入的还不多,也可以考虑通过调整未来几次定投额度的方式间接再平衡,这样可以节省些费用。

另外再平衡时不必过于精细,比如上面的例子里只需要购入35欧元的房地产指数基金,因为很少,所以不一定需要再平衡这个仓位了。

这个工具无法考虑税务问题,如果盈利很多,可能需要缴纳资本利得税,这可能导致卖出资产产生的现金比要买入的资产更少,具体情况还需要你在实际情况下灵活应对。

没有债券,只有存款怎么办?

本文中例子里的无风险资产用的是债券,但我曾经推荐在低息环境里用定期存款代替债券,这种情况还用再平衡吗?

定期存款没有债券基金的价格波动,放在组合里里丢失了通过低相关性降低资产组合波动风险的能力,但其低风险的属性依然有用。

如果低风险资产是债券基金,它改变的是资产组合的有效前沿efficient frontier,而使用定期存款则相当于在切线资产组合tangency portfolio上沿着切线向低风险端移动。

改变定期存款的比例对整体资产组合的风险有显著影响。如果股票涨得太多了,有必要卖出一些股票基金以降低风险。相应的,如果再平衡时股票市场正低迷,用存款“抄底”也是个好主意。

股市大跌时还要遵循铁律吗?

某些极端状况下可以考虑放弃一年调仓一次的铁律。比如2020年上半年的时候股市满地白菜,完全可以适当地捡一捡。

但也不要太贪婪,因为没人能看准绝对的大底。看见跌了就 all in,如果未来跌得更厉害的话,会影响心情,甚至可能导致放弃自己长期投资的策略。

结语

再平衡就是卖掉盈利多的,买入盈利少甚至亏损的。人都喜欢“落袋为安”,喜欢补仓、抄底,所以再平衡是符合人性的。但不择时而是长期持有,并且只在预定的时间机械地执行预定的操作,这本身又是反人性的。

所以再平衡做起来容易,坚持下来未必容易。新手应该遵守一年一次的再平衡铁律,先用几年时间习惯这个节奏,压抑住自己躁动的心,等熟悉了资本市场的味道后,再考虑增加花样。人性往往是整个系统里最薄弱的一环,选好了策略,就不要偏离自己定下的投资规则。

作者:Dr. Rich 财富德国 (转载请获本人授权,并注明作者与出处)

本文只是博主个人观点,不构成投资建议,本人不承担据此操作产生的后果!

关注微信公众号“财富德国”,微博账号“财富德国DE”,不错过新文章,提高留德华们的理财能力

相关文章

《德国ETF指数基金定投系列》上一集:《投资指数基金需要货币对冲吗-德国ETF指数基金定投系列(22)》

《德国ETF指数基金定投系列》下一集:《暂无》

现在的利率这么低,存一年定期也有只有零点几,远远落后于通货膨胀。全扔进基金里,只留一点现金应急用,会太激进吗?

推荐你看看我的为什么要定投基金-德国ETF指数基金定投系列(12),简单说就是,如果以盈利最大化为目标,不考虑风险,那么根据历史数据,任何时候都应该选择根据自己希望的资产配置一口气买入;如果优先考虑风险,盈利其次,那应该花两三年的时候定投

有道理。谢谢回复。所以要盈利还是要保险,两种不同的策略而已,没有好坏。

再平衡是只在大类资产之间还是各项都要?比如标普500和纳斯达克100之间也需要再平衡吗?

其次,再平衡只按照时间来,还是按时间来也看偏移程度?

理论上,如果你选择分别投资几个基金,必然是因为它们的低相关性,否则没必要分开投资。所以按道理,所有的基金都应该再平衡成初始状态。

再平衡按时间和偏移程度都行的。前者对投资者要求比较低,后者对心态要求更高。我个人会倾向于以时间为主,只有出现现象级涨跌,比如去年3月,再选择额外再平衡一次