注意:

总体上我很注重分散化的国际投资,所以这只个是实验,实际上只用了很少的钱。

另外这个实验中的资产组合配置非常非常非常的随意。说白了就是图一乐(类似于实验只用一档开两年的车,看看能不能把车开废?开坏了说明这么开车是不对的,没开坏也不是说就建议这么开)。

所以千万不要跟我学,不要尝试复制这个策略。

2024年3月1日:我觉得可能要开始盈利了

最近越来越给力!

2024年2月1日:被动策略到目前为止还是给力的

朋友们,一图胜千言了。虽然没有绝对意义上的盈利,但这个相对意义上的稳还是给力的。一档开车的感觉好不好?

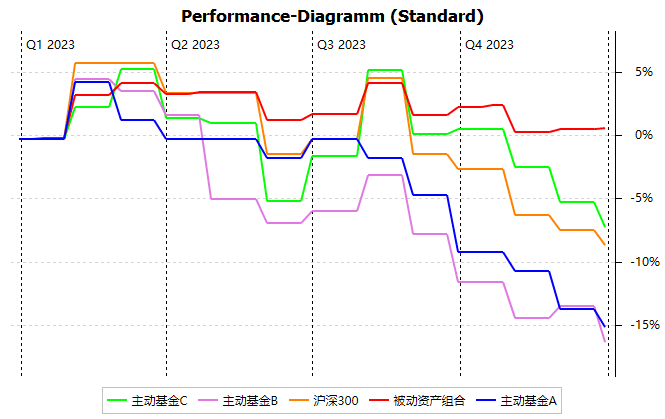

2024年1月1日:2023年的A股很昏暗吗?

我一直在文末更新的实验开始以来的所有数据,既然2023年过去了,索性这次我就加上一个2023年全年的实验数据。说实话对于咱们个人投资者来说,回看1年没有任何意义!因为对于buy and hold策略来说,每年根据之前的回报调整策略甚至是有害的,会让你失去动量优势(本文文中也有关于动量的解释),但今年情况非常有趣,我实在是忍不住想说说。

下图是2023年全年的实验数据,可以看到到年中之前,一切看起来还挺正常的,但之后发生了匪夷所思的情况:无论怎么刺激,A股就是不给力,可以说是哀嚎遍野了。不过仔细一看图形,我这个随便配置的被动基金组合2023年竟然还略涨,这是怎么回事儿呢?

向上拉动我整个组合收益的主要是两只债基,特别是7-10年国开债,因为有降息预期,债券就长势喜人。另外还有红利机会指数基金,实验以来回报率10.16%,而且大部分都是2023年贡献的。发生这种事情很可能是大家真的开始厌倦了A股的圈钱股票,而转投了股东友好型的分红股了。

其实从全球实证分析来看(统计分析过去的长期数据),“红利”并不是一个独立的“因子”(关于因子看这里),因为它的超额收益可以被其他几个因子解释,而且自己也没有显著的统计学意义。现在看来,A股确实是不一样的,但未来是否继续不一样就有待观察了。

2023年9月1日到12月1日:刺激了,但反应没多大

熟悉A股的朋友们肯定知道,8月底监管部分发了个超杀连招,底牌直接出了,虽然我并不在乎吧,但也确实抱着看热闹心态寻思着会不会好好反弹一下,结果大盘还没有上个月高呢。

对于我的实验组合,倒是一如既往,被动组合和两个后加入的自动基金还没拉开差距,而最先加入的主动基金直接来了个新低,已经实际意义上的开始装死了,甚至比大盘股死得更彻底,心疼当年买了这个网红基金的朋友们1秒钟。

2023年8月1日:再次再平衡

7月到了再平衡的时间,又又再平衡了一次。说实话一个季度一次真的太频繁了,要不是为了逗大家笑一笑,我自己投资肯定没有毅力每个季度再平衡的。

2023年7月1日:这个月我词穷了

我真的词穷了,不知道说啥。上个月的评价放在这个月其实还是可以继续用。

“这个月的A股依然死气沉沉,被动资产组合依然没有回本,但是相对于主动基金,依然还算可以。”

2023年6月1日:没有啥情绪的一个月

这个月的A股依然死气沉沉,被动资产组合依然没有回本,但是相对于主动基金,依然还算可以。

2023年5月1日:其实4月里有几天是回本了的

说实话这个月真的有点儿无聊,能看图说话的东西实在是太少了。

4月中有几天被动基金组合其实已经回本了,但是到了月末又掉下去一些。过去1年里,几个作为参考的主动基金呈现了更大的波动性,最掉链子的主动基金A属于“别人跌它也跌,但是别人涨它就比较抱歉了”的类型。另外两个后加入的主动基金到目前为止,其实是跑输了被动基金组合的(从他们加入开始算)。

但是毕竟时间很短,看看5年甚至10年后如何吧,希望你也能关注我这么久我也能更新这么久。

2023年3月31日:回本依旧近在咫尺

这个月没什么变化,被动组合和两个后买的主动基金还是差不多,沪深300和最开始用来对比的主动基金继续拉胯。主动基金A甚至已经被其他几个拉开了许多了,请问你是加了杠杆还是怎么着?咋这么差呢?

刚才又给被动基金组合这个季度做了一次再平衡,把几个指数基金的比例再次恢复原始状态。

2023年3月1日:回本近在咫尺

上个月太忙了,只记录了数据,没有更新文章,今天把内容补上。

值得说的内容不算太多,主要就是,被动资产组合现在亏损1.5%,距离回本近在咫尺。但是话说回来,投资的尽头当然不能是回本了,那也太low了。长远上看,赚钱绝对不是问题,仅仅1年时间,主动基金组合已经领先沪深300ETF有11%了,有点儿超过了当初我的想象。

过去两个月里,后加入的两个主动基金挺强劲的,波动也一如既往的强劲。而最开始就用来做参考的主动基金A,还是一如既往的拉胯,已经被沪深300抛开了10%。说实话,感觉以基金公司的性格,这个基金关门是早晚的事儿,得亏后来又加入了主动基金B和C,要不然这个系列文章没得玩儿了。

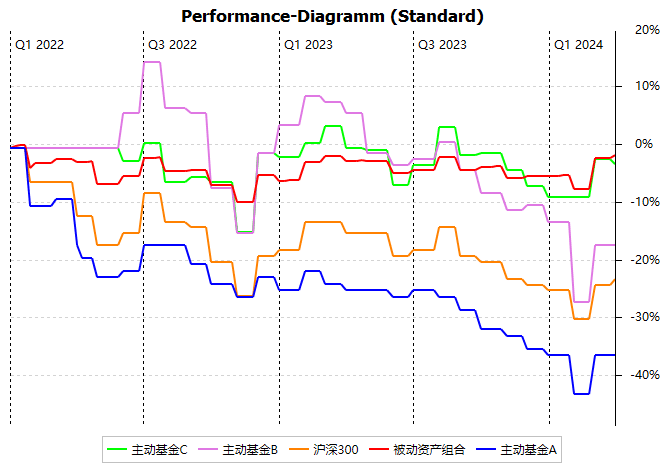

2023年12月31日:A股实验1年整了

转眼这个A股实验进行了1年了,没想到啊,刚开始就碰上了熊市,每次回弹都弱于接下来的下跌。不过呢,总体我还是很满意的,在沪深300跌了超过25%的情况下,这套ETF指数基金组合只下跌了5%,相当的稳当。(我知道拿混合基金对比沪深300不地道)

至于对战几个匿名的网红主动基金,效果也还算OK。最开始就拿来对比的那个主动基金就不用说了,连沪深300都比他好。之后加入的两支主动基金在收益上也暂时没有比被动指数基金强到哪里去,而且波动率高了好多,上蹿下跳的。

刚刚进行了本季度的再平衡,也是本年度第3次再平衡。说实话,以我的性子,这个频率的再平衡有点儿让我郁闷,真的太频繁太费力气了,有这时间喝杯奶茶望会儿天多好。还好我在德国的资产组合每年再平衡一次就够了,要不然要崩溃了。

2022年12月3日更新:给主动基金一个机会吧

11月的时候因为某些原因,A股回了些血,实验里的两只主动基金恢复的异常猛烈,只要再凶猛那么一两个百分点就要追平咱们的无脑指数基金组合咯。

如果看文末的收益曲线,甚至能看见那两个4月新加入实验的主动基金超过了被动资产组合,但需要注意的是,他们加入的时候,被动资产的收益率再大概-7%,大家都起点并不相通,所以还并没有超越。给主动基金一个机会吧!看看网红基金好不好使!

2022年11月5日更新:风暴还没有过去,反而更猛烈了

这个月整个被动投资组合的回撤接近了10%,创下了实验以来的新低,但10%对于股市来说反正也不算很高了。最让我感到欣慰的是,这次被动组合真的是全面超过了几个对比组的主动基金,哪怕主动基金B和C是在市场下跌之后才加入了,有一定后发优势。

主动基金A本年度本来一直落后于大盘指数,但这个月算是追上了沪深300。

当然了,就像我一直以来说的,现在这种也不是说A股肯定就也是被动投资更好了,只是这种可能性比较大而已,长期实验才更有说服力,希望我有精力把这个实验做下去。

2022年9月30日更新:本以为风暴过去了,没想到是才开始

上个月本以为要开始回暖了,没想到这个月又又开始小跌了(至少我的被动基金还是小跌,有几个主动基金好像就不怎么算小跌了)。

这个月原本被我超过的主动基金C(4月末低点时新加入的)这个月加了把劲儿又稍微超过了我,但是同样4月末新加入的主动基金B又被我超过了,哈哈。

当然了,就像上期说的,这种反超也不是说A股肯定就也是被动投资更好了,只是这种可能性比较大而已。

2022年8月31日更新:没什么特殊的事件

这个月没有发生什么有意思的事情,除了4月新加入的主动基金C居然也开始落后于被动资产组合了。

当然了,这种反超也不是说A股肯定就也是被动投资更好了,只是这种可能性比较大而已。

2022年7月30日更新:没什么特殊的事件

7月里,曾经A股也涨过,我的“图一乐”被动基金组合甚至差点儿扭亏为盈,但又来市场又疲软了。没关系,好饭不怕晚。

2022年7月1日更新:2022年度第二次再平衡

如本文中“实验策略”部分,我会每个季度再平衡一次,这个频率远高于正常的国际市场。

本次再平衡卖出了3个股票基金的一部分,买入了1个股票基金和其他2个债券基金的份额,总体调整幅度不大。

资产组合在这次再平衡前,首次在本年度接近脱离账面亏损的状态。到现在为止,资产组合运行了半年,总体的效果挺让我满意的,波动率确实降低了很多。

2022年6月4日更新:新买了两个主动基金

根据网友的推荐,我分别在4月末和5月初新买了2个主动基金(主动基金B和C)。其中一个居然最低购买额度是10块钱,为了这个实验我也是出血了。

4月初的再平衡并没有实际上降低被动资产组合的下跌,第一季度下跌最猛的两个基金在补仓后继续做坏人,4月里拉着整个资产组合下降。但是5月开始,几个主动基金和被动组合都开始恢复了(除了新买的主动基金C)。

2022年4月30日更新:这把A股出溜得挺快+换个记录软件

今年上半年,全球股市因为各种原因跌了不少。4月里,大A股也因为各种原因跌得挺凶猛的,也不知道算不算有样学样,反正不管发生了啥都先跌为敬呗。

上证指数最低到了2866点,被我在文字里表扬过的沪深300也不给面子,跌过了4000点,差点儿回到疫情刚开始的最低点。不过后来又因为各种原因涨回来点儿。由于我比较懒,一个月才记录一次收益情况,所以文末的图里也看不到最低点。

总的来说,这个随便凑出来的资产组合今年领先大盘指数沪深300有大概10%(这个对比并不公平,因为我的组合是相当于股债混合基金),跟最开始的回测差不多(见本文最开始部分的介绍);领先随便选出来的网红主动基金15%左右,还挺让人高兴的,即便这里面的运气成分占了很多吧。

之前的收益记录是我自己用电子表格做的,为了更好的偷懒,换了一个专门记录收益低软件,关于这个软件的内容在文章后半段,有兴趣的朋友一定要看看。

2022年4月2日更新:小幅亏损后的第一次再平衡

今年开年以来A股就不太给力,大盘指数沪深300都跌去13.4%了,我看网上挺多人都不是很开心。

我的这个随意配置的组合自然也逃不过下跌,从年初到现在跌了3.12%。

其实它本应该下跌得更狠一些,但我无意间加入了一个莫名其妙就涨了的股票指数:中证红利机会。必须承认这真不是我选得好,只不过是运气好,它居然表现出来和大盘强烈的低相关性。

本组合运行了一个季度了,到了预定的调仓时间。组合里2个债券基金和中证红利机会都上涨了,卖出了一些并相应的买入了下跌的3个基金,将组合的各个成分调整回了初始比例。

我经常看到网上一种戏谑的论调,全球金融市场其他资产种类过去10年涨了x00%?A股过去10年保持不变。看起来好像其他国家的股民都在吃肉,可怜的A股投资者连草都没得吃。但根据我自己的观察,完全不能同意这种观点。虽然国内证券市场表现出极大的波动性,但过去的收益并不难看呀。

我随便选择了一个A股股票+债券资产组合的配置,回测了过去8年的收益。在这个配置里有60%的股票和40%的债券,也就是经典的60/40资产组合。

这个资产组合从2013年到2021年底(更多的测不了了,因为没有记录),录得了平均每年8.34%的收益率,而且即便是股灾的时候,回撤也非常有限。结果见下图,红色的是我随便选的60/40资产组合。

所以我就非常感兴趣,国际通行的资产组合投资策略(买入持有+再平衡策略),在国内是不是也有效呢?如果观察历史的实证研究是一种证据的话,那么显然这种策略是有效的。上面的例子已经证明了这一点。

但只观察过去就是看开车只看后视镜。问题是未来会怎么样呢?为了继续验证未来这种策略是否有效,我决定了做一个小实验。

资产组合实验内容

我随便配置了一个指数基金资产组合,对它仅进行最简单的再平衡,不进行任何择时操作,看一看收益率会怎么样。

这个实验有以下两条实验目的。

- 国际通行的资产配置方案能否在A股也赚到钱

- 使用指数基金能否在A股也赚到钱

第1个目的在前面已经解释过了。现在还需要解释一下第2个目的。

国内有一种论调认为,由于国内的市场呈现出极大的无效性,投资主动基金更容易赚到钱。我自己没有找到能够说服我的文献,所以对这个结论存疑。

如果你问我,是否在国内主动基金经理很容易就能跑赢市场平均?

我的答案是:“过去有可能吧。但即便这是事实,这种状况在未来会发生改变的可能性也很大。”

在我看来,简单的指数基金组合在过去的回报率完全可以接受,我为什么要承受买的主动基金未来可能长期落后于市场平均的风险呢?为什么要承受好不容易选出来的主动基金经理没多久就告老还乡的风险呢?

所以介于这两个原因:(指数基金资产组合在过去的回报不错,主动基金未来未必能跑赢市场平均)在我的实验里将使用指数基金。

实验肯定得有参考组。参考组就是基于沪深300的指数基金。为什么不是沪深300呢? 因为沪深300指数不是全收益指数,不包含分红收益,这不公平。其实即便是基于沪深300的指数基金,和我这个实验组合也不完全公平,毕竟我这里还有小市值股票基金呢。但总得找个做对比的吧。

经常有人拿上证指数说事儿。上证指数实在不友好,还是算了。

为了让这个实验更好玩,我会再买1块钱的网红主动基金,同步对比主动基金和我的”懒汉组合”。如果你有想让我加进对比里的主动基金,欢迎给我留言,我会酌情买进1块钱的仓位。

实验策略

下面介绍一下策略:

资产大类比例:

高风险资产:60%的股票基金

- 大市值股票:基于沪深300的基金(采用因子基金,关于什么是“因子”,参照这里)20%

- 中小市值:基于中证500的基金(因子基金和无因子加强的基金各一半)

- 中证红利机会(不要问我为什么是它,这不是还有20%的仓位空着嘛,总得再买点儿啥)

低风险资产:40%的债券基金

- 国开债 20%

- 其他债券(该基金为主动基金,因为实在没找到合适的指数基金) 20%

再平衡策略:

做完资产配置之后还要进行定期再平衡,目的有两个:

- 把资产的风险调整回为初始值。

- 充分利用“动量”和各类资产的低相关性获得额外收益。

第1个目的非常好理解,因为有些资产涨得快,有些资产涨得慢,随着时间的增加,各资产的比例就会偏离我们最初的愿望。如果不进行调整的话,有可能风险和收益就和我们的预期有差别。

第2个目的需要更深入地解释一下。

所谓“动量”,就是资产价格的增加或者降低,在一定时间之内有一个保持的趋势。对,它就是初中物理学过的那个动量p=mv,那些搞金融的经常在物理学里找灵感。

根据对全球各大市场各种资产的研究,这种动量趋势至少会保持1~2年。所以即便手里的某一类资产涨得很好,也不应该马上进行再平衡,而是最好把再平衡的周期延长到一年以上,以便更好的享受这种趋势,来获得超额收益。

但是A股的动量有点儿一言难尽。

有些研究认为A股有动量,另一些研究则认为不明显,甚至是负的,也就是呈现反转。所以不能执行全球通行的再平衡周期,更频繁一些的再平衡,效果可能会更好。

所以我选择每季度进行一次再平衡。这样的好处有:

- 保证风险暴露在可控范围之内。

- 如果真的有中期反转,逃跑的正是时候。

当然了,这种再平衡也是有缺点的:

- 如果未来A股产生了更长期的动量,相应的超额收益就吃不到了。

- 如果还存在短期内的反转效应(1-2个月),还是跑不了,这会导致波动增大。

不过没有关系,额外收益这种东西就是棒棒糖,有就吃掉,没有就算了。佛系心态很重要。至于短期反转,如果为了应对他而每个月都再平衡,交易费也太不划算了,这会影响长期收益。所以就用短期可能更剧烈的波动率换长期收益吧。

收益记录软件

最开始我用的是google sheet自己算的,后来觉得太烦了,于是使用了免费的收益记录软件Portfolio Performance。如果你也对记录自己的收益有兴趣,真是墙裂推荐它。

这个软件的优点有:

- 免费

- 完全本地记录

- 外国的证券可以自动导入历史记录

因为我这个实盘实验是国内的指数基金,这个软件就不支持自动导入历史数据了,所以数据都是我手动输入的。好在我也只关心每个月末的情况,所以每个月记录一次我也就认了。

额外要说的话

我会尽量每个月记录一次资产组合的情况,跟大家说一说实验的进展。

千万不要跟我学,不要尝试复制这个策略。

实盘收益记录和对比

再次注意:

总体上我很注重分散化的国际投资,所以这只个是实验,实际上只用了很少的钱。

另外这个实验中的资产组合配置非常非常非常的随意。说白了就是图一乐(类似于实验只用一档开两年的车,看看能不能把车开废?开坏了说明这么开车是不对的,没开坏也不是说就建议这么开)。

所以千万不要跟我学,不要尝试复制这个策略。

组合是从2022年初的,目前记录了28个时间点,主动基金B和C买的比较晚(2022年4月末),所以不能在整个时间轴上和其他基金对比:

作者:Dr. Rich 财富德国 (转载请获本人授权,并注明作者与出处)

本文只是博主个人观点,不构成投资建议,本人不承担据此操作产生的后果!

本文已经在德国的Notar处留档,抄袭前请考虑后果。

关注微信公众号“财富德国”,微博账号“财富德国DE”,不错过新文章,提高留德华们的理财能力

有意思的实验。博主在国内用的什么平台呢,另外如果有收益,要报税吗

下面的话不是税务咨询哈。德国居民正常情况全球收益都要在德国交税。

我这个就用的微信。

推荐群主买一块钱的中泰星元灵活配置混合基金观察。

理由:该基金经理本身是个纯自下而上选股型经理,用的是低估值策略,用尽可能低的价格买尽可能好的公司。但是基金合同还加入了根据中证800估值百分比来被动调整基金股票仓位的规定,十分有意思;)

是006567吗?买来玩儿玩儿它

你这个最低10块,我这回为了玩可真是放血了呢🤑😛

你推荐的基金是主动基金C哈,马一下

想要看主动基金对比,因为我个人买了不少主动基金。谢谢啦!

啥意思呢?想看我说哪家主动基金好吗?