本来想花1小时时间写个实操小短文的,没想到越写越长,最后花了大概整个周末才完成。本期干货满到溢出来了,总这么写我都要没有周末了,朋友们且读且珍惜。

重要知识点:

- 债券的价格受到货币政策和市场情绪影响

- 债券最大的两个风险分别是交易价格的变化和汇率的变化

- 降低持有债券的久期和持有本币债券可以有效降低风险

- 国债比企业债更安全

- 短债比长债更安全

- 通过指数型债券基金投资债券市场最方便

- 债券型指数基金可以和股票指数基金配合组成投资组合

- 投资货币基金时要注意费用

虽然我推崇的投资方法是“按比例买入股票、债券ETF+定期再平衡+长期持有”,但过去几年欧元区的债券收益太可怜了,我甚至写过为什么自己那时候不想买债券。

随着全球通货膨胀率不断攀升,美联储加息,欧元区债券收益率不断攀升,而房贷利率都差不多有3%了,恐怕快到需要考虑把曾经用来代替债券的资产(银行活期、定期存款等等)换成债券的时候了,机会是留给有准备的人的,现在正是武装自己投资知识库的好时机!

债市比股市更庞大和复杂,看懂需要花点儿精力,本文把最重要的债券相关知识点和盘托出,让你在应该买债券的时候成为有准备的人。

Anleihe债券入门小知识

债券似乎很简单,不就是借钱还钱吗?其实却水很深,甚至比股市更复杂。下图是2020年时全球股票市场总市值(Equities)和全球债券市场总市值(Bonds)的对比,当时债市的规模比股市大了两倍有余。

对于初学者来说,债券的有些知识点有点儿反常识,下面是几个关于债券的入门知识点。

债券面值Nennwert、Nominalwert

面值就是债券发行时标记的价格或者到期时支付给消费者的价格。比如我发行一个100欧元的债券,它的面值就是100欧元,我会支付给投资者“票面利率”,到期后,投资者能从我这里拿回最初的100欧元现金。

票面利率Nominalzins

票面利息就是债券发行者最初承诺的付息利率,比如5%的票面利率意味着,购买面值100欧元的债券每年能得到5欧元的利息。

债券的类型

债券有非常多的分类方法,这里列举最常见的两个分类方法和其中最常见的几个债券类型。

按付息方式区分

附息债券Festzinsanleihe:最简单的易懂的债券,它以面值发行,按约定好的票面利率付息,到期以面值兑付。

贴现债券、零息债券Nullkuponanleihe:没有定期支付的利息,而是以低于面值的价格发债券,到期后再按面值赎回,这样利息就隐含在差价里了。

通货膨胀保值债券Inflationsindexierte Anleihe:债券的票面利率随通货膨胀率浮动。注意了,这并不意味着在通胀时期这种债券能让你有更高的收益。

按发行方区分

国债Staatsanleihe:以国家身份并用国家信誉保障的债券,比如中国国债、德国国债、美国国债等。类似的还有地方政府发行的地方债。

企业债Unternehmensanleihe(信用债):以企业身份发行的债券。

信用评级Rating(安全性)

不管是国家还是公司,都可以选择获取评级机构的信用评级(对被评级的主体来说可能是收费服务哦),最常见的几个机构包括标准普尔、穆迪、惠誉国际。

标准普尔对国家信用的评级采用从AAA到CC依次递减的系统,比如德国的国家信用是AAA,而之前不怎么想还钱的希腊现在是BB。

对公司的信用评级和对国家差不多。但不能把它俩放在同一个维度上,比如评级AAA的公司不意味着风险和德国政府一样优秀。

一般将信用评级高于BBB的债券称为投资级债券(investment grade),你可以理解为,买了他们大概能拿回来投资的本金。

低于投资级的则被称为高收益债high yield bonds(或者更实际一点儿叫“垃圾债”junk bonds)。普通人尽量远离垃圾债,你看中的是利息,人家看中的却是你的本金。

剩余期限Restlaufzeit

剩余期限就是某债券还有多久到期。一般来说,剩余期限越长的债券收益率越高,因为期限越长,债券的交易价格受市场和政策影响越大,波动越大,风险也就越大。当然了,有时候也有特例。

资本市场有一条大部分时间正确的定律:收益越高风险一般越大。

币种(关乎安全性)

债券一般是限定币种的,比如欧元债券会以欧元付息并在到期后以欧元偿付本金。

但欧元债券不一定是欧元区国家发行的,比如之前我国就发行了40亿欧元的欧元计价国债。其他币种的债券同理。

历史上股票的收益率远高于债券收益率,一般来说投资债券就是冲着它相比股票更高的安全性,否则为什么不买股票呢?

所以普通人投资债券最好直接购买本币债券,比如长期生活在欧洲意味着用欧元生活,那么投资欧元债券就不用承受汇率波动。承担风险换取收益的任务就交给股票吧。

对冲(关乎安全性)

投资其他币种的债券需要承受汇率波动的风险,但也可以通过对冲的手段降低汇率波动风险。比如投资欧元对冲(EUR hedged)的美国国债指数基金,能够一定程度上避免汇率波动带来的风险。

但经过对冲的债券收益率也将变化,一个简单的规律是:

对冲后的收益率=债券收益率-两国基准利率差值-对冲费用

举个例子,如果某美国国债收益率是3%,同期德国国债收益率是1%,那么该美国国债经过欧元货币对冲后的收益率也差不多是1%。(对冲后的收益率=3%-(3%-1%)-对冲费用)

到期收益率Rendite

“美国10国债收益率达到历史新低”,这种新闻可能你偶尔能在电视上看到。这个收益率和上面的票面利率有啥区别呢?

投资者购买债券后,不一定持有至到期日,而是可以随时在交易所买卖。但债券往往不是以面值进行交易的。为啥呢?道理很简单。

如果你在2005年买了一个2037年到期的德国国债,它面值100欧元,票面利率4%,而现在新发行的德国国债票面利息是1%。如果我说要花100欧元买你手里的债券,你会愿意吗?

如果你愿意以这个价格卖给我的话,我只能说你人实在是太好了。大部分人在这种情况下会要求加价的,比如加价10%这种。因为买这个05年发行的更高利率的债券,持有期间收到的利息比新发行的低利率债券多了很多,这其中的差异就要用交易的价格来体现了。所以是为了方便,债券交易时的价格一般以面值的百分比显示。

比如2005年发行的2037年到期的德国国债(DE0001135275)目前的交易价格是面值的137.21%。也就是我得花137.21欧元才能买到这个面值100欧元、票面利率4%、2037年到期的债券。而持有它到2037年时,只能换回100欧元,显然已经不能用4%的票面利率来表示买这个债券的收益情况了,而是使用“到期收益率”。

一句话总结就是,到期收益率表示现在购买某个债券并一直持有到期所获得的收益率。

超纲内容:到期收益率算法

超纲内容:到期收益率算法

“到期收益率”指的是持有某债券直到跟发行者换回本金的收益率。它的算法需要根据债券类型和估值方法调整,最简单的一个如下:

到期收益率=(票面利息+(面值-买入价格)/剩余期限)/买入价格x100%

重要内容:收益率变化对持有者的影响

此处是新闻里最容易犯错误的地方。债券到期收益率的升高意味着实际上利率的升高,同时也意味着债券的交易价格下降了,持有者此时会蒙受“账面损失”。

账面损失就是,此时卖出比收益率没有升高的情况亏损了。

一般认为债券是安全的投资,事实上超长期债券(剩余期限30年以上)的价格波动跟股票有得一拼,风险很大。

如果央行更改货币政策,债券价格就会跟着变化,甚至“投资者觉得央行要更改政策”都会导致债券价格波动(央行还根据这个特点开发出了通过放风就影响市场的手段,也可以叫央行预判了你对它的预判的预判)。

但如果坚持把债券持有到期,实际的收益率将和当初买它时算出来的差不多!这个知识点非常重要!将影响到你之后决定买哪种债券。

超纲内容:短期持有某债券的收益率几乎无法预测

超纲内容:短期持有某债券的收益率几乎无法预测

如果买一个债券,但不打算持有到期,而是很快就卖出。比如2022年买入一个2030年到期的债券,但打算只持有1年到2023年。其实在买入的时候几乎无法预测到2023年卖出后能获得多少收益率。

因为如上文所述,1年以后债券的交易价格将被当时的市场利率情况所左右,而预测未来的利率情况基本上只能靠猜。

超纲内容:国债收益率曲线

超纲内容:国债收益率曲线

将不同剩余期限的国债收益率画出一个曲线,就叫国债收益率曲线。

下图是德国国债分别在2022年5月7日、往前数1个月、往前数6个月的收益率曲线。鼠标点击处是剩余期限9年的国债收益率(下文会用到它),可以看见它从6个月前的-0.371%升高到了1.053%,增加了1.424%。这也是为啥最近房贷利率升高了的原因。

这个曲线有啥用呢?比如你想买一个收益率高的债券然后持有到期,可以从曲线里看见15年的国债和30年的差不多,可能就没必要买30年的吧?

久期duration(关乎安全性)

恭喜你读到了债券市场超级重要的头号抽象概念——“久期”。

它不是剩余期限,要不然也不算抽象了。

久期的算法属于不用管的超纲内容,但需要知道它的含义,有多种诠释久期的方法,最有效的两种如下:

久期的第1个诠释是:价格随收益率波动的比例,它代表了风险(重要知识点!)。

比如上图中9年剩余期限债券的久期大概是8,这意味着,比如6个月前某人买了100欧元的9年剩余期限债券,由于收益率升高了1.424%,现在它的价格应该降低了8×1.424%=11.392%。当然这只是个大概,因为现在这个债券的剩余期限已经变成8.5年了啊。

事实上是不是这样呢?为了举例子,我找到了一支德国国债指数基金,iShares Germany Government Bond UCITS ETF (Dist),它持有的一篮子债券平均剩余期限为9.07年,久期是8.12年。

过去6个月该基金价格的变化入下图,可以看见下跌了10.17%,跟上面的近似计算差不多。

久期的第2个诠释是:如果市场上债券收益率升高了1%,持有某个债券的人需要等多久能让自己的损失降低到0。

在上面的例子里,收益率升高了1.424%,久期是8.12年,这意味着,虽然债券持有者损失了大概10%,但他只要坚持持有大概8×1.424=11.392年,损失就被磨平了。需要注意的是,这个计算非常粗犷,不能较真的,只能帮自己做初步判断。(金融模型大概都不敢较真)

这个诠释方法可以帮助你根据自己的目标投资长度选择债券。比如打算投资10年,那么只要买久期比10年短的债券就亏不了。

债券在我们小投资者手中的意义

自己的投资策略一定要和目的一致,投资债券的意义何在呢?

代替定期存款,给现金找个临时避难所

或许你对德国银行的存款利率不太满意,所以想找个好一点儿的代替方式,债券就成了候选者之一。

债券确实可能比定期存款有更好的收益率,但读过上面的文字你也了解到了,更好的收益率一般也和更大的风险相伴。事实上,在过去几年里,银行存款的利率比更长期限的债券反而更好,所以之前我自己更倾向于把钱放进银行而不是买债券。

债券跟定期存款相比还有两个巨大的优势:

- 债券的流动性更强,随时都可以卖掉变现(但可能意味着价格上的损失,参加上面关于“收益率”的介绍)。而大部分德国银行的定期存款都缺少临时退出的机制,几乎无法把钱提前取出。

- 国债的资金安全性更高。德国这种高信用值国家的国债几乎是不可能违约的,既然借新债就能还旧债,为什么要违约呢?但德国的商业银行安全性并没有表面看起来那么好了。

跟股票ETF配成长期投资的资产组合

债券最重要的作用可能就是配合股票ETF形成一个收益和风险更适合自己的资产组合,比如最传统的60/40组合(60%的股票+40%的债券)。

相关内容可以参考《资产配置理论:如何配置基金组合-德国ETF指数基金定投系列(7)》《什么资产组合更适合德国华人-德国ETF指数基金定投系列(8)》《再谈德国华人资产配置-德国ETF指数基金定投系列(20)》

直接买债券吗?债市对于普通人来说水太深了

债券和股票类似,都可以单独购买。比如在法兰克福交易所的主页上就有债券的搜索工具。

直接投资债券的优势

直接投资债券最大的好处之一是持有费用低。因为如果通过基金投资债券,一定会存在管理费的。

K.O.债券的流动性

直接债券最大的问题是流动性很可能不好。(注意此处的流动性和上文跟存款比较时略有区别)

虽然债市比股市更大,但却很少听说有散户大量买债券吧?债券最大的买家是机构投资者。比如保险和基金。他们买了债券之后很可能并不拿出来交易,而是持有到期,以便给投保人派息。

另外债券跟股票相比,拥有更大的场外交易(OTC)比例,因为他们动辄几千万上亿欧元的交易额很难在交易所内进行。而散户很难参与到这种交易之中。

债券的流动性问题属于K.O.级别的。

债市的未来收益率能预测吗?

直接投资债券的另一个动力,可能是希望通过预测市场取得更高的收益。也许可行吧,但债市的有效性恐怕比股市更高,投资者都极端理性,几乎占不到便宜。

不断变化的风险

债券放在资产组合里的一大作用,是通过它跟股票价格变化的低相关性,降低资产组合整体的价格波动。

如果自己直接投资债券并持有,每多持有某债券一年,债券的剩余期限(以及久期)就会少一年,债券的价格波动就会低一点儿,那么它对降低资产组合波动性的作用也弱化一点儿。

如果想一直保持债券在资产组合里的作用,就得不停的买入新的长期债并卖掉旧的短期债,这种操作对于想躺平的散户来说过于繁琐了。

更简单安全的方法:购买债券基金(最好是ETF)

散户投资债券最好的方法就是通过债券基金(Anleihenfonds,Rentenfonds),而最好的债券基金是债券ETF指数基金(Anleihen-ETF)。

基金最大的好处有两个:

- 自动买入新的债券卖出旧债券,这样可以保证基金持仓的平均剩余期限和久期变化都不大,对我们管理自己资产组合的整体风险水平有很大的帮助

- 基金会买入一大堆的债券,能起到分散投资的作用。这样里面某些公司、国家债务违约了也不至于损失太大。

债券基金和股票基金类似,也有主动管理基金和被动管理ETF之分。

有研究指出,主动管理的债券基金比股票基金更难以获得超过市场平均的收益率,因为大家都很聪明很理性啊。

所以不如和投资股票一样躺平,直接买债券ETF基金就得了。

如何根据自己的需求找到相应的债券ETF

寻找自己想要的债券ETF最好通过几个比较大的ETF数据库网站,比如justETF.de,它有条件搜索功能,可以限定参数。

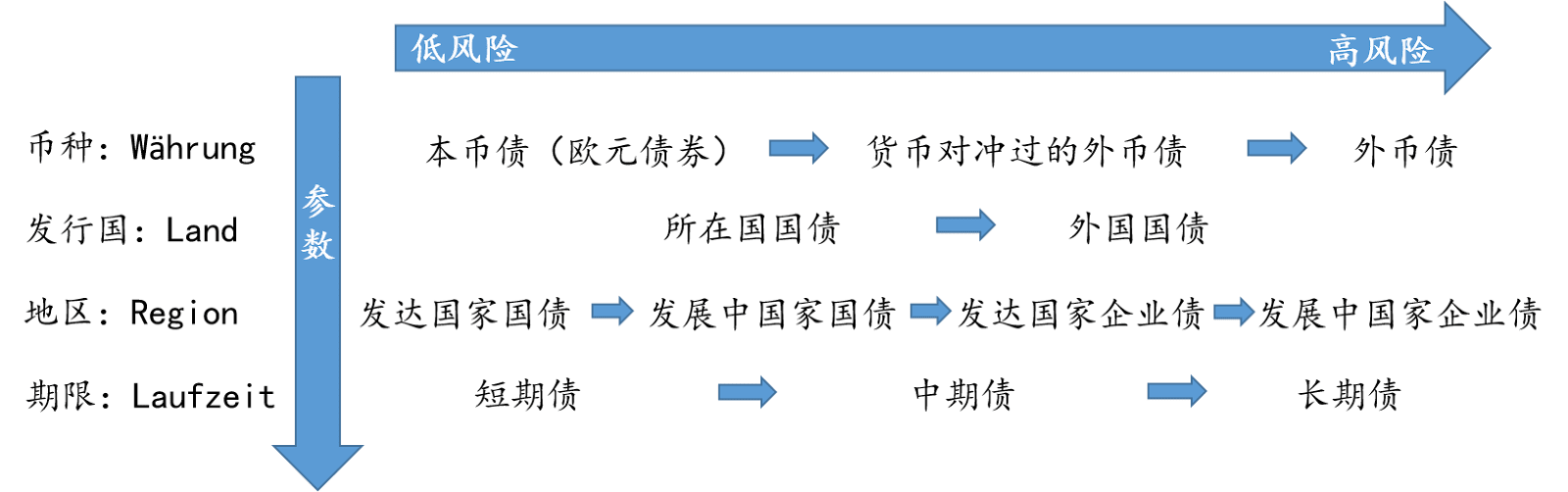

想好自己的风险偏好

投资债券ETF之前,先要根据自己的目的和风险偏好缩小搜索的范围,基本的参数有4个,筛选规则如下图,每个参数风险由左向右递增:

债券风险图.png

举例来说,最保守的投资者可能会倾向于买入期限低于3年的德国国债ETF。

基金持仓的债券期限一般都是一个区间,比如3年以下或者3到5年或者10年以上。这怎么理解呢?以3-5年为例,这种基金会持有一大堆剩余期限在3-5年之间的债券。如果随着时间流逝,有的债券短于3年了,将被卖出,而如果市场上出现了新的剩余期限低于5年的债券,则会被基金买入。

为啥“所在国债券”风险低于外国债券呢?如果某国政府打算债务违约,而它还能偿还一部分债券,那么他大概率会先让自己的国民满意。所以哪怕都是欧元区发达国家,德国国债对于德国的投资者来说风险低于法国国债,反之亦然。

除了自己选各种参数,还可以考虑一种比较特别的基金:全债基金Aggregate Bond。基如其名,就是把市场上所有的债券都买下来,不管是长债还是短债,不管是公司债还是企业债。

选择国债还是企业债呢?

由于企业比国家更容易违约嘛,它的的风险也比国债的高,所以企业债的收益率也倾向于比国债更高。这种潜在的超额收益被称为“违约因子”(参见《怎么用smart beta因子指数基金赚更多的钱?-德国ETF指数基金定投系列(18)》)。

但是有研究认为,并没有系统性存在的“违约因子”。由于企业债总体看总有那么一两个百分点的违约率,再加上企业债的买卖差价更大(这是投资的隐形成本之一),导致了企业债的总体收益率几乎和国债差不多。

另外在金融危机时期,企业债的违约率会突然增加,并且企业债价格波动又和股票相关性很高,导致企业债并不能很好起到降低资产组合总体风险的作用。

综合上面的原因,我个人倾向于选择国债指数基金而不是企业债基金。

债券ETF重要的参数还有什么?

除了上面的4个参数,选择基金的重要的参数还包括:

基金规模:它最好超过1亿欧元,否则流动性可能不好,想卖的时候可能卖不掉。另外小基金更容易被基金公司解散,这样虽然不会损失钱,但就得再找一个新基金,有点儿麻烦。

管理费:基金一定会有管理费,同样质量的基金当然管理费越低越好,特别是对于债券这种本来收益率就不高的资产类型来说。

申购费Ausgabeaufschlag:这个对于ETF几乎是不存在的,因为ETF是从二级市场买来的,只有直接跟基金公司买的基金才有申购费。所以如果你打算买主动管理基金就得注意一下申购费了。如果基金的收益率才1%,申购费却5%,就太可笑了。

久期:这个参数一般要通过基金的Factsheet才能看到了,打开文件直接搜 Duration即可。查看这个参数主要为了识别风险是否符合预期。比如久期是10的基金,意味着升息1%将账面亏损10%,如果承受不了的话,就要选择久期更低的基金。如果找不到,也可以把剩余期限近似看成是久期,但要记住,剩余期限一般比久期更长。

收益率Effektivverzinsung:它就是投资一直只基金的实际回报率了。注意,这个参数看一看心里有数就行了,不能通过它选择债券!因为如上文所述,风险和收益是相关的,上面的几个参数固定下来之后,收益率这个参数基本上就被锁定了。

虽然咱们能在网上找到德国国债的收益率曲线,但那只是一个参考值,只能说大家的收益率都跟着那个曲线跑。另外由于基金是由各种剩余期限和各种利率混合而成的,整体收益率会和单支国债收益率有差别,如果想知道自己持有某基金收益率如何,就得看这个参数了。

需要注意的是,Effektivverzinsung并不是像银行利息一样每年都能获得的稳定收益,而是会随着市场情况变化的。(参见上文“收益率”章节)只有当持有该基金时间足够长,比如达到平均剩余期限或者久期,才能获得该年化收益率。

货币市场基金

货币市场基金简称货币基金,国内在互联网金融的带领之下,各种宝宝类货币市场基金非常繁荣,使用起来也非常方便。

货币基金最开始是上个世纪70年代由美国人发明的,现在已经成了机构投资者管理手中短期资金的有效工具,我们可以把货币基金看成一种债券基金。它除了持有了大量短期债券,还有其他固定收益产品,比如定期存款等等。

在正常的利率水平之下,货币基金一般能给投资者带来比短期存款更好的收益率。但目前欧洲还停留在零利率的政策,一年以内的债券收益率甚至是负数,这也导致使用货币基金很难获利,在扣除了管理费之后,亏损的几率比赚钱的几率大多了。

曾经的货币基金一般由基金经理主动管理,但近些年也出现了质量非常好的被动管理的指数型货币市场基金。指数型货币基金相比传统货币基金有费用低和交易便利上的优势。

购买传统型货币市场基金时,一定要注意是否有申购费,本来这种基金的收益率就非常低,再被申购费收割实在是不值得。

指数型货币基金由于是在交易所交易的,所以只存在交易费,而没有申购费。通过数据库型指数基金网站(比如justETF.DE),可以搜索到适合自己的指数型货币基金。

如果想投资货币基金,可以参考我写的另一篇关于货币基金的攻略文。

购买货币基金时也要注意币种,如果不是为了投机(美元汇率会涨),最好只购买欧元货币基金。

希望本文内容能帮你躲避资本的收割。

相关文章

《德国ETF指数基金定投系列》上一集:《如果10年后股市泡沫破裂会损失多少钱?-德国ETF指数基金定投系列(24)》

《德国ETF指数基金定投系列》下一集:《为什么书里讲的著名基金比如SPY QQQ在德国买不到?-德国ETF指数基金定投系列(26)》

作者:Dr. Rich 财富德国 (转载请获本人授权,并注明作者与出处)

本文只是博主个人观点,不构成投资建议,本人不承担据此操作产生的后果!

本文已经在德国的Notar处留档,抄袭前请考虑后果。

关注微信公众号“财富德国”,微博账号“财富德国DE”,不错过新文章,提高留德华们的理财能力

Dr. Rich 你好,看数据德国国债的已经停止上涨了,现在和1个月之前对比2年期的都在2%上下。感觉德国国债的ETF不会再往下跌了,所以打算现在入手你举例的那个国债指数基金,您觉得我这个想法是不是哪里有漏洞啊?刚开通depot,还是个小白。

是的,最近欧元债券的波动降下来了。但是这不意味着不会跌了,因为央行若把加息政策变得更加激进,必然还会跌,但这个谁也不知道会不会发生。现在的状况是盈亏的概率开始趋近于对称了,不像以前赚不了什么钱却能亏大钱,所以现在确实可以考虑买债券基金了。但是我不建议对走势进行判断,建议你再读一遍这文章

谢谢您。看了下2011年欧债危机的时候德国国债最高的利率在2.43%,现在已经超过2%了。不过您说的对,无法对未来走势进行判断。读了很多您发布的文章,学习了很多。感谢。

什么渠道了解德国国债利率变化趋势呢

谷歌搜German government bond yield

👍 确实从年初负的涨到现在2点多,波动很大。我的理解是只要国债利率还涨,债券ETF就很可能再跌,是吧

肯定的呀,国债收益率和国债价格完全负相关

嗯,可以理解正常情况下债券比股票风险低,可今年证券市场波动太夸张了,doctor你认为定投债券ETF也和别的ETF一样,入场不用择时吗

债券不是完全比股票风险低的。30年以上的超长期债券风险几乎和股票一样高,但混合债券基金一般综合起来的久期在10年以内,风险就比股票低很多。定投债券是一定程度上可以择时的,比如之前负利率的时候我的文章里就建议不投资债券,因为涨跌两方面的概率差得太多了,某种意义上风险和收益的比例不合理了。但随着利率升高,其实就可以考虑买入债券了,高到一定程度之后再择时就没意义了,因为之后涨跌的概率就趋近相等了。如果