最近你肯定注意到了德国房贷利率的迅速升高,有的朋友已经开始为没有早点儿贷到便宜的款捶胸顿足了。

同时还有一个奇怪的地方,就是越来越多的银行开始收负利率了,比如最近有人收到了德意志银行要收负利率的信。最奇怪的地方就是,对存款收负利率和房贷上涨是同时发生的! 简直魔幻。

本文就来说一说为什么会出现这种两边割韭菜的无耻操作。

我们说的账户负利息到底是什么?

当新闻里提到欧洲央行EZB的指导利率Leitzinsen的时候,实际涉及了3种央行利率

- 主要再融资利率

- 存款机制利率

- 边际放款利率

新闻里所谓的0利率政策,指的是“1.主要再融资利率“,目前它是0%。商业银行(德意志银行,Commerzbank等等)放在央行账户里的存款准备金Mindestreseve,基本也是按这个利率计算利息的。

准备金是央行规定各商业银行必须上交央行保管的最低限度的钱,某种程度上可以认为,它是限制商业银行胡搞手段。

如果商业银行想在央行存更多的钱则按照”2.存款机制利率计算利息“(Einlagefazilität,也叫隔夜拆借利率),负利率时代它是-0.5%,这也是我们听到的”负利率政策”的来源。这部分超过了准备金部分的钱叫Überschussreserve超额准备金。(更新:2022年7月27日开始,欧洲央行正式将该利率提高为0,截止到2022年11月2日,该利率已逐步升高到了1.5%)

现在德国各银行向客户收取负利率形式的管理费,找的借口也是这-0.5%的存款机制利率。因为我们把钱放在商业银行里,他可能会被央行收负利率,也就顺便转嫁到我们头上的。

当然,这只是银行自己的说法,其实2021年时欧洲央行的数据显示,商业银行的超额准备金只占总数的14%。

总之,银行要跟对我们的银行账户收负利率的原因是,央行要跟它收负利率。这种负利率可以认为是政策导致的。

房贷利率为什么还能上升呢?

虽然最近两年欧元区内的通货膨胀率早就超过了央行2%的目标,但央行还是死守自己零利率的政策。欧洲刚刚又放出了不打算近期加息的态度。

央行的利率这么低,银行凭什么提高房产贷款利率呢?这就要说一说银行借给我们的钱是哪里来的了?

我们买房的时候去找银行贷款,对于银行来说,把银行自己的钱借给我们当然是最简单的了。但这是银行最不愿意做的事情,为什么呢。

因为就算现在利息已经涨起来了,但房贷利率最多也就是2%-3%的样子。银行自己的钱就是股东的钱,如果银行把股东的钱借出去,回报率是只有这么低,你说股东会不会直接把银行的CEO开除呢?

除此之外还可以把储户的钱借给要贷款买房的人。

但银行更喜欢的做法是,转手将我们抵押给银行的房子再抵押给别人,以更低的利息借来新鲜的钱,赚个利息差价,几乎相当于空手套白狼。

换个说法就是,我们从银行得到的利息,等于银行再去贷款拿到的利息加上一个价差,这个差价就是银行的利润。银行去找别人再次借钱的过程被称为再融资。这个过程可以不严谨的用下面的式子表示:

房贷利息=再融资利息+银行的利润+各种手续费

如果竞争充分,以上过程中的利率差价在银行之间差不多,所以我们拿到的贷款利率主要取决于银行再融资的利率。银行再融资的利率是多少呢?是央行的0%甚至-0.5%吗?可惜都不是。

再融资的工具之一是发行债券,比如发行Pfandbriefe房产担保债券。机构投资者很喜欢房产担保债券。

债券市场的利息虽然可以被央行影响,但同时也取决于市场情况。比如意大利政府这种动不动就威胁要不还钱的主,如果发行利率为0的债券,你会愿意买吗?它只能把利息提高到让投资者愿意冒风险为止才能卖得出去。所以最简单的原则就是,风险越高利息越高。

风险最低的债券是什么呢?没错,德国政府国债。因为房产担保债券不可能比德国国债风险更低了,所以银行拿我们的房子去再融资时的利率会比德国国债略高。

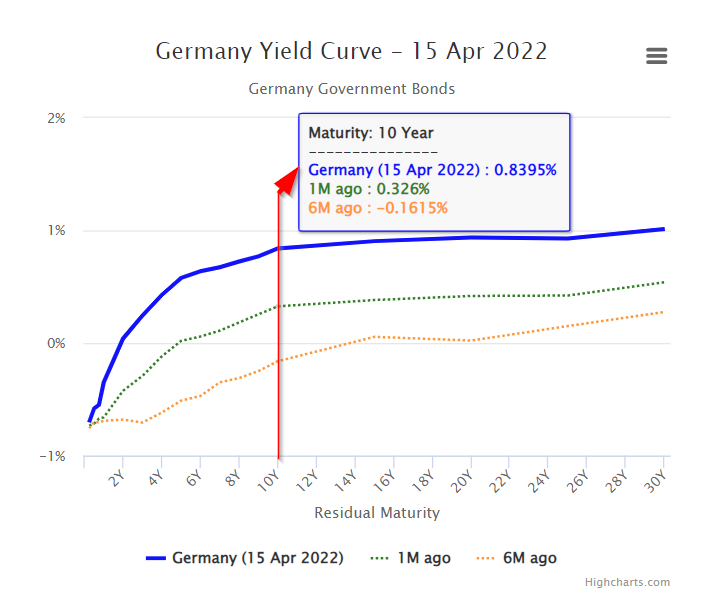

下图是德国国债的收益率曲线,可以读出不同期限的国债的收益率,你可以把收益率近似看成是利率。此处再插播一个知识点,一般期限越长利息也越高。大家买房大多是贷款10年以上,所以10年德国国债的利率的涨幅大概就是最近房贷利率的变化了。它在从6个月前的-0.16%上升到了0.84%,上升了整整1%,这也就是最近房贷利率上涨的根源了。可以认为房贷利率上升是市场导致的。

总结

总结一下就是,德国银行要跟我们收取负利率形式的账户管理费,是因为欧洲央行靠政策向银行收取负利率;而房贷利率之所以上升,是因为债券市场上的利率上升了。它俩虽然相关但并不同步。如果怕被收负利率,不如再开一个账户账户,很多银行都有5万到10万欧元的免管理费额度,分散资金对资金安全和自己的流动性安全都有好处,因为银行真的不值得你100%的信任。

最后再插播一个知识点,市场上的利率水平除了会被央行的基准利率影响,还会被投资者对未来利率的预期所影响。假如大家都认为央行马上就要把利息提高到1%了,这时候德国政府如果再发行利率是0的10年国债,怎么会借的到钱呢?

作者:Dr. Rich 财富德国 (转载请获本人授权,并注明作者与出处)

本文只是博主个人观点,不构成投资建议,本人不承担据此操作产生的后果!

本文已经在德国的Notar处留档,抄袭前请考虑后果。

关注微信公众号“财富德国”,微博账号“财富德国DE”,不错过新文章,提高留德华们的理财能力