虽然咱们小学算数课上就学过如何算利息,但现实世界的贷款花样可比算数课上交过的复杂多了。读了我这篇文章就能让你对德国贷款利率是多少,以及最常见的几种在德国买房贷款的类型有个详细的了解。文中介绍的几种房贷和他们之间的关系见下面的图文摘要。

德国贷款利率和一些统计数据

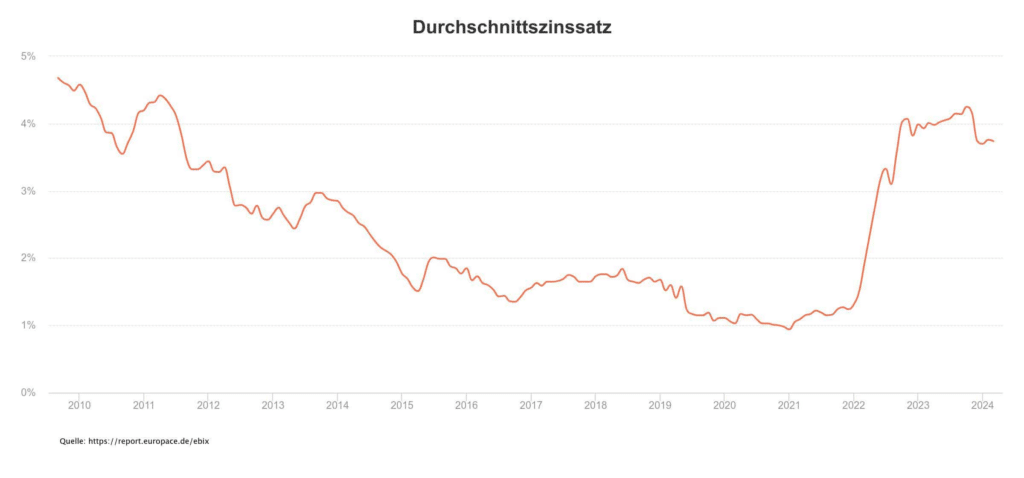

德国贷款利率跟很多因素有关,很难一概而论地说利率是多少,如果想知道自己能拿到什么样的贷款利率,还需要找银行或者找房贷融资顾问(比如我)根据具体参数计算一下,可以参考这个博文。下面的图是德国房贷融资顾问常用的一个平台EUROPACE统计的过去这些年的平均房贷贷款利率,有一定的参考意义。有的朋友觉得现在的利率就挺高了,但如果看一看10年前的利率就会发现其实现在的利率也没用那么高了。

如果想知道自己能拿到什么样的贷款利率,欢迎过来找我详细咨询。

下图是所谓的Pfandbrief的回报率,它虽然经常被其他网站引用,Pfandbrief是普通房贷证券化之后的投资回报率,虽然它并不是真正的房贷利率,而是一种标准金融工具的利率(如果对ETF感兴趣,你甚至能买到关于Pfandbrief的ETF),只包含了非常优质的房贷(贷款比例不超过60%),但这个曲线的优势是可以反映5到20年不等到不同期限德国房贷利率的利差。普通人实际拿到的房贷利率也可以粗略认为是下表曲线值再加上0.5%到1%之间的风险溢价。比如可以读出2026年2月23日的10年Pfandbrief回报率是3.18%,那么那一天普通人买房贷款可以估计自己能拿到3.68%到4.18%之间的贷款利率(实际利率当然是还会有更大上下浮动的空间的,比如写这个文章的时候我就帮朋友找到了更低利率的贷款,同时也会有综合考虑需要选择更高利率的情况)。你只需要把鼠标放在当年时间的位置也就能大概估计到自己可能拿到的贷款利率了。

德国房贷最重要的组成部分都有哪些?

关于住房贷款有各种各样的专有名词,但把各种贷款区分开的关键点只不过集中在本金还款、利息、利率绑定时间这3项上。

[mwai_chat context=”Converse in chinese as if you were an AI assistant. Be friendly, creative. ” ai_name=”Dr. Rich的AI替身: ” start_sentence=”Hi! 我是Dr. Rich的AI替身,你可以向我提任何问题,但是现在我比较擅长贷款方面的话题。我尽量不胡说,如果需要准确的信息,请使用站内搜索功能。” max_sentences=”15″ icon_position=”bottom-left” copy_button=”true” casually_fine_tuned=”true” model=”curie:ft-personal:master-lex-final-2023-04-19-16-35-17″ temperature=”0.8″ max_tokens=”1024″]

本金还款Tilgung

“有借有还再借不难”嘛,本金还款Tilgung很容易理解,就是把从银行借来的钱还给银行。它对应的动词Tilgen就是还钱的意思了。

本金还款的花样主要体现在以下几点:

- 慢慢还,还是期末一口气还完

- 慢慢还钱的频率(每个月、季度、年等等)

- 慢慢还的量-还款率(Tilgungssatz)

顺便说一句,以前利息高的时候,银行可以接受低至1%的还款率(每年还贷款总额的1%给银行),后来利息低到了1%,银行基本只接受最低2%了。如果未来利息又高了,可能银行还能接受低一些的还款率。这种变化主要是因为,还款时间越短银行觉得越安全,而总还款时间跟“利率+本金还款率”相关,并不只是还款率。

利息Zinsen

利息也好理解,就是对未还完的贷款收利息。

利息还可以用利率Zinssatz这个相对值表达,比如一开始欠银行10万,利率是1%,那么当年需要给银行的利息就是:

10万x1%=1000

还给银行1万后,还欠银行9万,则当年的利息为:

9万x1%=900

德国的贷款利率非常个性化,需要利率根据具体情况(年龄,工资,住址,家庭状况,房子的具体信息,首付,还款率等等)才能给出,同一套房子,不同的人贷款拿到的利率甚至可能上下浮动2%之多。关于贷款利率可以参考另一篇非常详细的文章的解释,如果想要了解自己能拿到的贷款情况,欢迎联系我。

欧洲央行ECB降息,为什么有时候房贷利率反而升高了呢?

以2025年3月6日发生了两个看起来互斥的金融事件为例,欧洲央行EZB宣布降息0.25%,而同时德国各家银行却纷纷大幅度提高了房贷利率,比如德国最大的银行之一ING直接给所有贷款期限增加了0.5%的利率,这是为什么呢?

为什么央行降低利率没有直接作用于贷款利率呢?因为银行借出的钱通常不是直接从央行手里拿来的,只有金主才能最终决定利率,那么谁是银行的金主呢?

银行的贷款业务是这么运行的,它会从投资者手里借钱,然后加价转手借给你。比如银行借来利率3%的10万欧元,转手以3.5%借给你,这样他就躺赚0.5%的差价。所以投资者才是金主,他们才能决定最终的利率。

当新闻里提到欧洲央行EZB的指导利率Leitzinsen的时候,实际涉及了3种央行利率

- 主要再融资利率

- 存款机制利率

- 边际放款利率

新闻里说的2.5%的央行利率,指的是”2.存款机制利率“(Einlagefazilität,也叫隔夜拆借利率),这个利率是银行能获得的活期存款利率。银行如果需要跟央行借钱利率就是按照“3.边际放款利率”Hauptrefinanzierungsgeschäfte,它指的是银行从央行借款1周需要支付的利率,目前它是2.9%。所以它是个超短期利率。

而我们跟银行贷款的时候大多会选择长期绑定利率不变,比如10年甚至20年都不变。如果现在银行从央行按照“3.边际放款利率”的2.9%借来钱然后转手借给我们,还跟我们签订利率20年不变的合同,而过一段儿时间央行利率又升高了,银行不是赔本了吗?所以银行和我们一样也需要借一个利率10年甚至20年不变的贷款。

比如大部分银行会以发行抵押债券的方式向投资者借款(Hypothekenpfandbriefe),这种债券也是利率长期不变的,这样银行就可以高枕无忧赚差价了。所以直接决定你的贷款利率的是银行自己去借钱的利率,比如Hypothekenpfandbriefe的回报率,购买Hypothekenpfandbriefe的投资者才是银行的金主。

Hypothekenpfandbriefe的投资者有是怎么决定它的回报率的呢?

这可以从风险的角度来考虑,一切又回到央行利率了。

如果一个投资者要做投资,央行的“2.存款机制利率“(Einlagefazilität)”显然是一切投资回报率的底线,因为央行的这个利率是无风险的,任何其他类型的投资都有更高的风险,所以投资到其他地方必须获得更多利率才正常。(什么?你说银行存款利率比这个低多了?那是因为很多普通人不知道又更高的更好的投资方式,银行自然要好好利用这样的信息差,但职业投资者知道哪里有更好的投资方式。持续关注我降低信息差哦)。

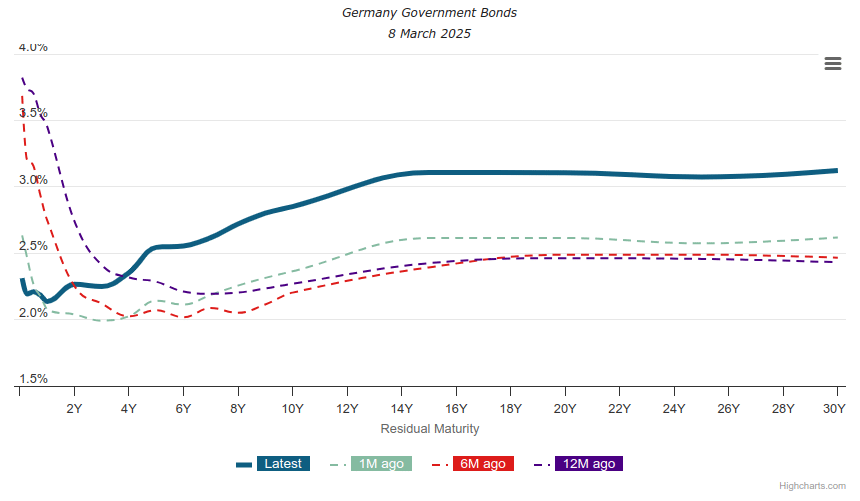

所以无限接近0风险的德国短期国债(1个月)的收益率也非常接近央行利率(实际上低一点儿,具体原因不展开了,如果你知道可以在留言区分享观点),如果期限更长,比如10年的国债,就有了更多额外的风险,比如德国可能以后不行了,央行可能加息,长期国债流动性不好等等,所以长期国债收益率就会比超短期国债更高些,这一点可以从下图德国国债的收益率曲线看出来,下图的横轴是国债的年限,纵轴是收益率。(注意收益率≠利率,利率是单利,收益率是复利。那么为什么更早些时候德国的短期国债收益率高于长期国债呢?为什么在1年期那里有个凹陷呢?欢迎留言分享你的看法)

德国10年国债的收益率在3月6日是2.82%,而很明显房产的投资风险高于德国国债,所以10年期房地产抵押债券Hypothekenpfandbriefe的收益率也高于国债收益率,它3月6日是3.27%。

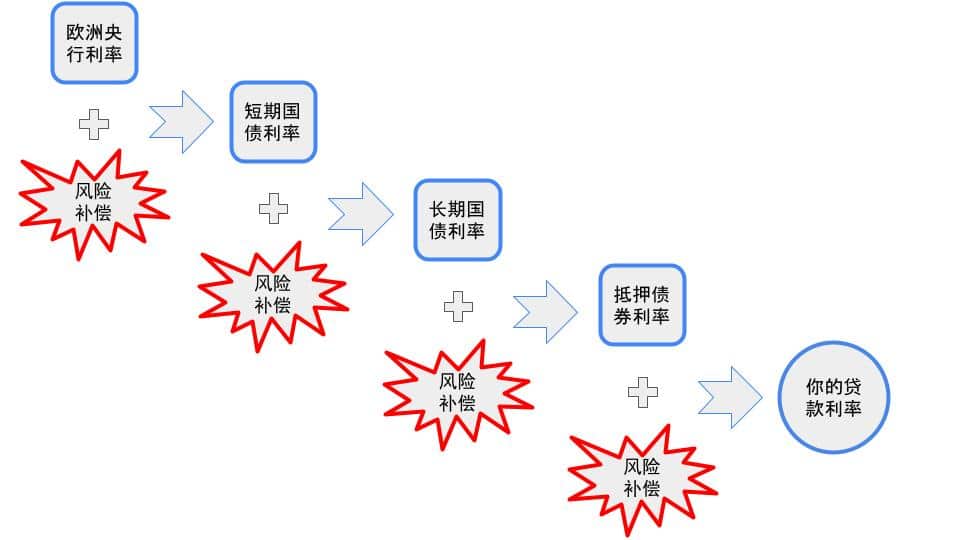

你的贷款利率由房地产抵押债券收益率决定,而房地产抵押债券收益率由相应的国债收益率决定,而不是央行利率,所以央行利率没有直接作用于贷款利率。

整个关系链条是这样的:

你可能会问了,“可是这看起来最终贷款利率还是由央行利率决定的呀?你怎么又说不是这样的呢?”。没错,原因就是这里的变量风险补偿是变化的,而它的变化甚至比央行利率变化大的多。

3月6日就出现了一个新的重磅风险,SPD和CDU/CSU就经济问题达成了一致,他们决定搞一个5000亿欧元的投资,这需要借更多的债才能实现。这个决定引入了一个新的风险,就是真的开始借债的时候债券市场供求关系可能发生变化,届时市场上借钱的人会变多,而愿意借出的人却可能不变,这可能导致到时候借款利率上升。

而这个会发生在未来的潜在的变化就是风险,它现在就得到补偿,所以德国国债利率3月6号就真的忽然上升了,以至于我手里的国债跌了将近3%,这才是房贷利率忽然上升的原因。(关于为什么利率上升国债会下跌看这里)

如果没懂我再打个比方,这相当于每人每天需要吃1颗白菜,本来大家都知道明天有2个人抢2颗白菜,忽然发现新来了一个人,2颗白菜变成了3个人抢,白菜价格就得上升到有一个人不想买了才行。

可是同时央行还降息了呢?这个怎么影响房贷利率呢?降息其实未必导致房贷利率变化,因为需要补偿的另一个风险不是央行潜在的利率调整,这个降息0.25%早就被市场消化了,本来大家就觉得它会降息这么多,一点儿不惊奇,真正影响市场利率的央行的利率调整是否符合市场预期,也就是你能不能预判央行的预判。这怎么估计呢?

再打个比方,假如央行决定未来利率的前一天我要跟你借钱,并且约定10年后还你,那天你把钱存在银行利率是2.75%,同时你看新闻说大部分砖家猜想央行要降息0.25%,那么第二天你把钱存在银行的利率就是2.5%了。你觉得你跟我关系好,每年赚个1%就行了,所以你说利率10年不变就3.5%好了。而我说我得跟家里那口子商量商量。

今天你一看央行还真的降息0.25%了,和你的预期一致,所以你也愿意继续给我提供3.5%的贷款。

可是平行世界里的欧洲央行,意外的没有降息,平行世界里的你一想,不降息岂不是每年赚得就少了吗?所以你决定修改提供给我的利率为3.75%。

你看,央行降息了你反而决定给我的利率不变,央行不降息你反而要给我加息。所以实际驱动贷款利率变化的一个因素是事实是否符合原来的预期。

正因如此,欧洲央行虽然一度将利率调整到4%(指的是”2.存款机制利率“Einlagefazilitä),大部分人的贷款利率也没有高于4%。而央行利率从4%降低到2.5%,也没有让贷款利率降低1.5%。因为央行的这些调整是基本符合预期的,符合预期就是没有变化。所以如果未来央行再次降息而贷款利率又不下降的话,你也就知道原因了。

3月6日贷款利率的变化是由多个因素导致的,这次最重要的就是央行的决定和德国政府要发行大量债券的政策变化,它俩一个会导致德国国债收益率不变,而另一个会导致升高,所以最终就是升高,而房贷利率是直接受到德国国债收益率影响的,所以也跟着上升了。

推广来看,央行改变利率并不会直接导致贷款利率变化,只有央行改变利率不符合市场预期了才会导致贷款利率变化。欢迎把这段儿结论背下来当成喝酒时候吹牛的谈资。

买房贷款的利率绑定时间Zinsbindungsfrist

利率是浮动的,它一方面随着银行政策变化,另一方面又受到市场预期影响。(《为什么房贷利息涨起来了,银行却还收存款负利率?》)所以我们和银行约定的利率并不是永久不变的,这个绑定不变的时间就叫Zinsbindungsfrist。

这里引出了一个小知识点:德国的住房贷款不必须在利率绑定时间内还完!比如跟银行商定,未来10年内利率按1%算,如果过了10年贷款还没有还完,就得按当时资本市场上的情况重新约定。

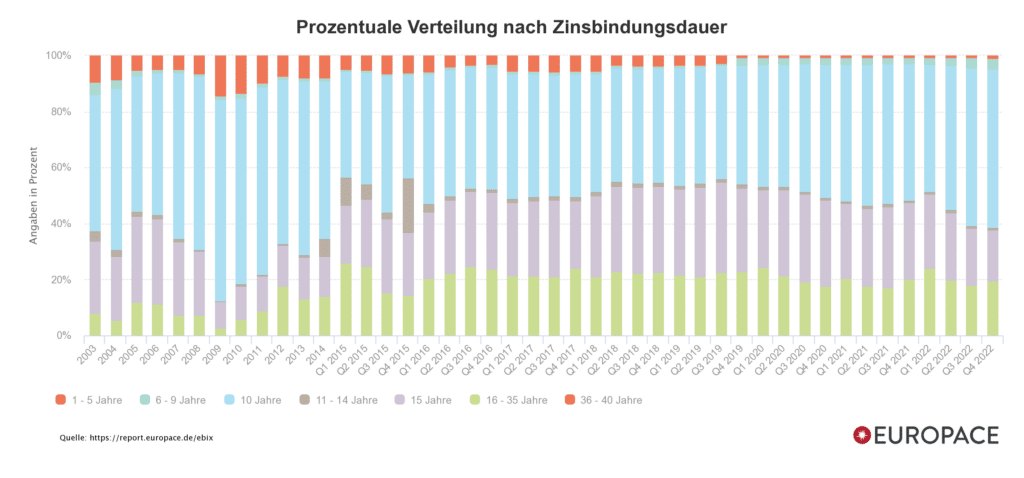

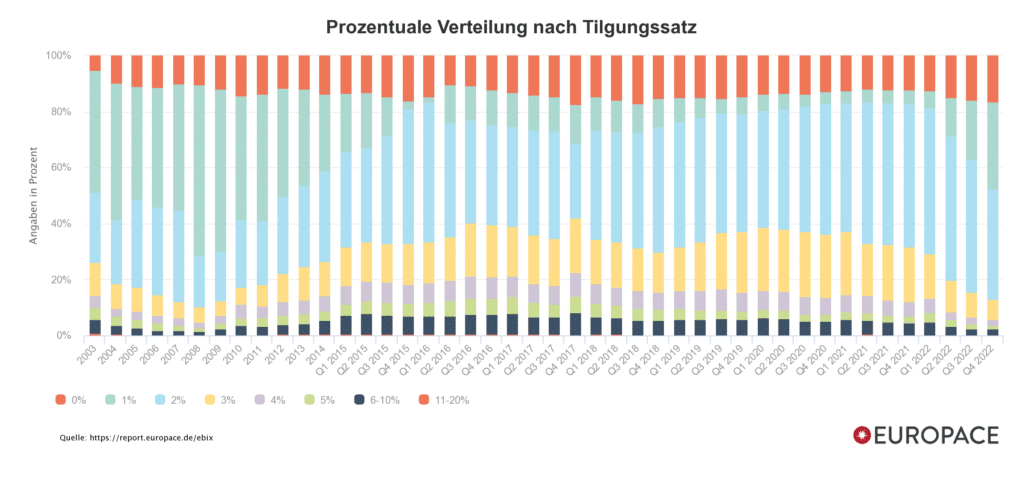

下图是德国最大的B2B房贷平台之一的EUROPACE统计的德国房贷的利率绑定时间分布,数据从2003到2022年,可见大部分都是选择了10到15年之间的利率绑定时间。

一般来说,其他条件相同的情况下利率绑定时间越长利率越高。

有了基础知识,下面开始介绍德国的几种贷款类型。

德国房贷的几个基本类型

德国买房贷款的基础款:等额本息Annuitätendarlehen

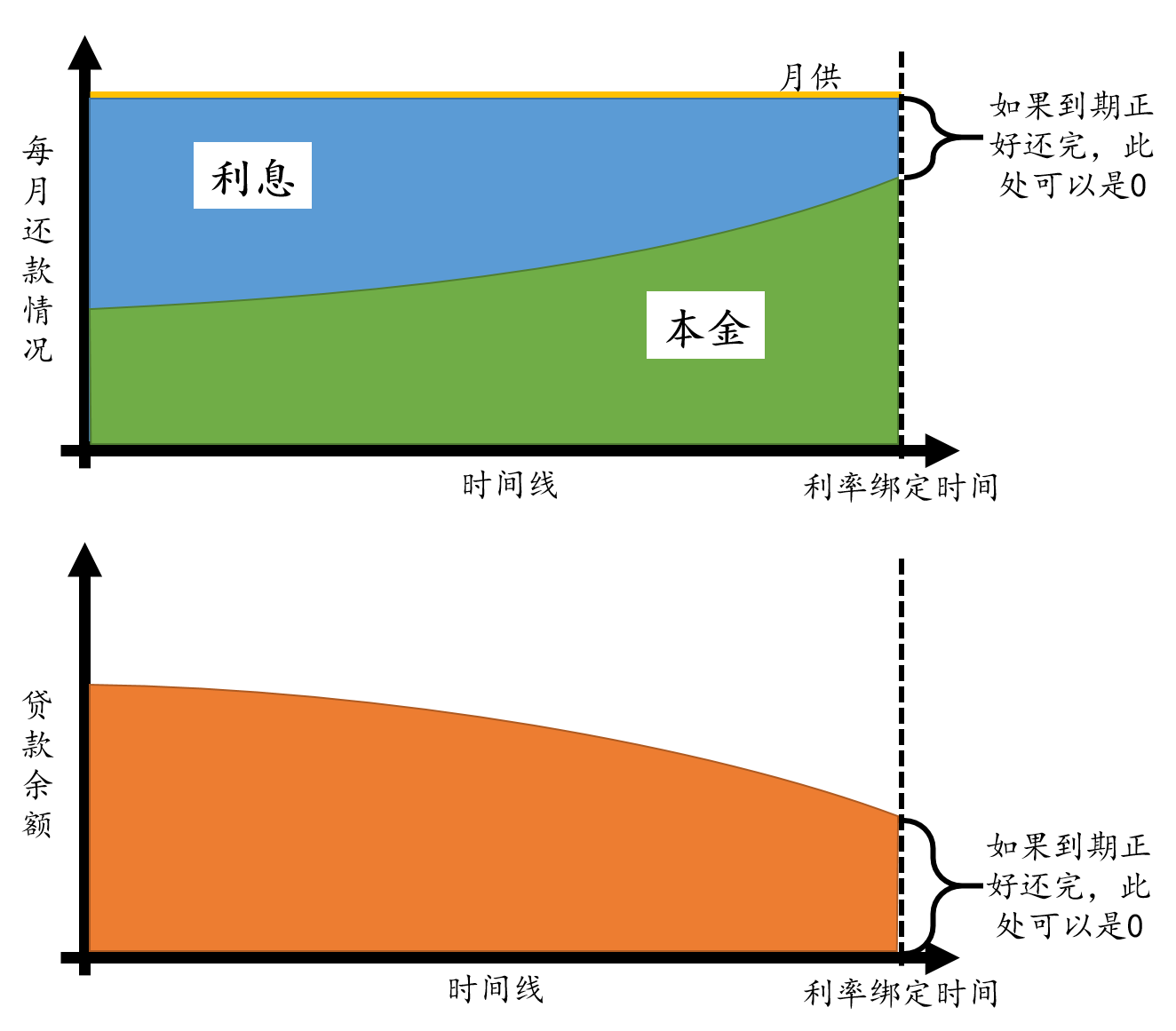

最最基本的房贷类型是等额本息贷款Annuitätendarlehen,不只是德国,国内的房贷也大多是等额本息的,它最基本的特征就是每月给银行的钱(月供)是恒定的。

随着还款的增加,欠银行的余款也在同步减少,而利息是基于余款计算的,所以利息占月供的比例也就随着时间减少,又由于月供是恒定的,根据下面的式子可知每份月供里的本金还款的比例Tilgungssatz随着时间增加。正因为这个原因,跟银行约定Annuitätendarlehen的本金还款比例时,实际上约定的只是第一个月的还款比例,叫Anfangstilgung:

月供=利息+本金还款

下面两个图视觉化了上述过程。

这种贷款最大的好处是还款压力不会变化,比较好计划。

注意: 由于等额本息贷款Annuitätendarlehen的各种条件只固定到利息绑定时间,那之后是什么样子的还得贷款者到时候再和银行谈。如果不签新合同,老合同就会自动变成浮动利率,浮动利率贷款的细节见下文。

当然了,如果打算长期持有某个房产,也可以和银行签订一个利率绑定时间内正好还完贷款的合同,叫Volltilgungsdarlehen,这会比较省心。

下图是德国最大的B2B贷款平台统计的德国房贷的Tilgungssatz分布图,可见大部分人都是选择1%到2%的Tilgungssatz。

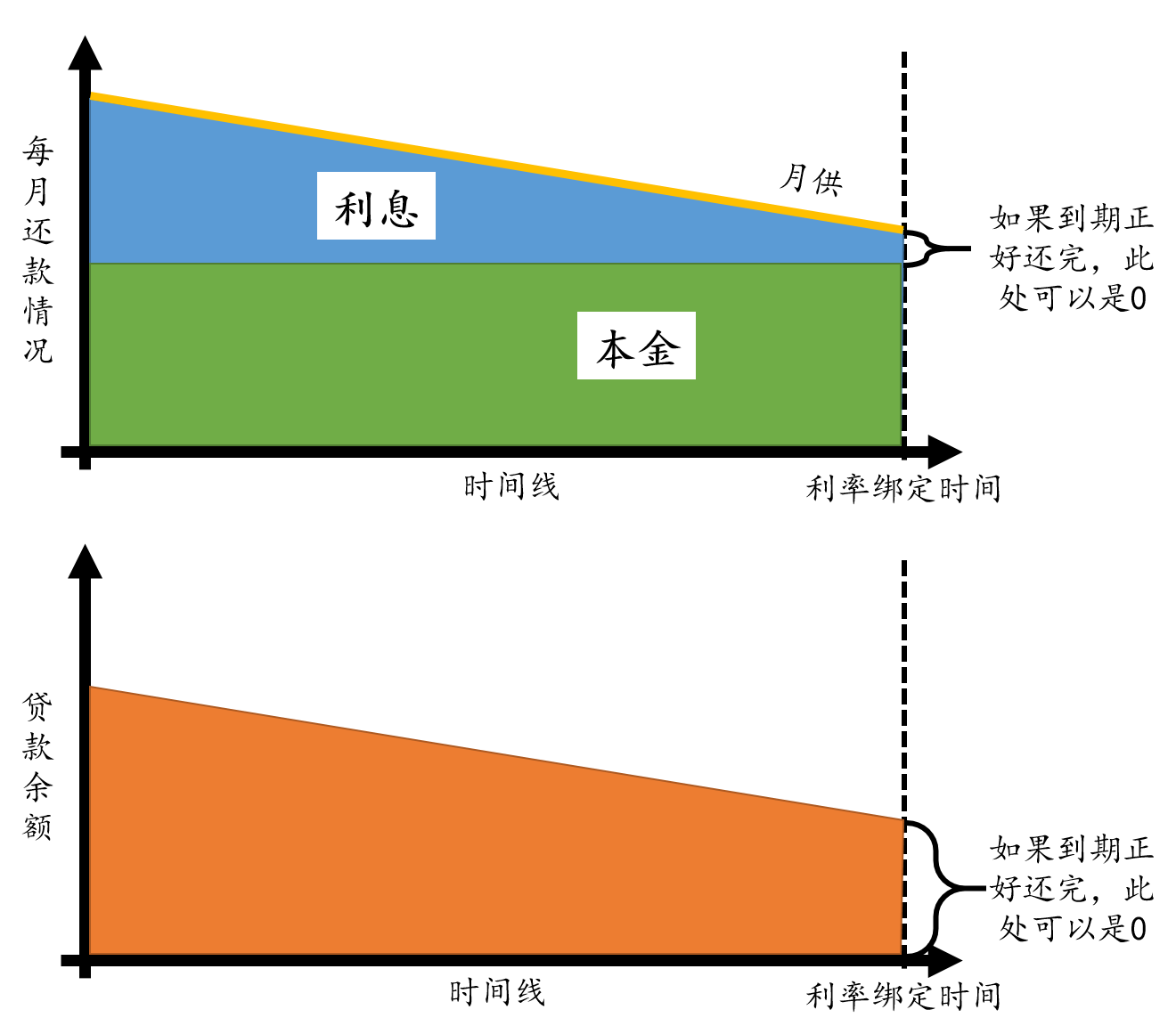

等额本金Tilgungsdarlehen

在等额本息贷款中,月供是恒定的,我们当然也可以让其他条件恒定,比如本金还款额。如果只是本金还款额恒定,就叫等额本金贷款Tilgungsdarlehen了。

和等额本息贷款Annuitätendarlehen一样的道理,等额本金贷款Tilgungsdarlehen的贷款余额也随着还款慢慢减少,相应的,利息也慢慢减少。根据下面的式子可知月供也随着利息的减少而减少,这是它和Annuitätendarlehen的一个区别。:

月供=利息+本金还款

下面两个图视觉化了上述过程。

不过说实话,在德国其实基本没有银行愿意提供这种贷款类型。

等额本金贷款Tilgungsdarlehen有啥好处呢?

大部分上班族工资都随年龄增长,仅仅因为通货膨胀涨涨工资也是合理的吧?所以Tilgungsdarlehen月供慢慢下降有啥好处呢?

这种贷款最大的好处就是降低未来的风险!因为今年比明年好预测,明年比后年好预测,越久远的未来越难预测。所以尽最大努力在自己收入可预测的情况下多还款可以降低风险,特别是对于那些快退休的人群或者是个体户来说。

只还利息的一次性贷款endfälliges Darlehen

没有人规定必须慢慢还贷款,所以还可以约定在贷款存续期间只支付利息,然后在约定的时间点一次性还完所有贷款,这种形式叫一次性贷款endfälliges Darlehen(也叫Zinszahlungsdarlehen)。

其实国债基本都是这种还款方式。

下面两个图视觉化了上述过程。

这种贷款一方面适合有特殊策略的投资者,比如知道自己会在某个时间段获得一大笔现金(比如那时候卖房),另一方面可能适合想用更大风险换取更大收益可能的朋友,因为没有挤牙膏一样的本金还款部分,相当于投资的杠杆不随时间减少,自己的本金利用率可能能提高。(《德国买房贷款利息那么低,少付些首付合适吗?》)

但是使用这种贷款时,银行经常要求提供额外的安全保障来代替定期的本金还款,比如和下文要提到的Bausparvertrag结合起来。如果两个产品可以无缝连接并做到月供不变,甚至能产生一种有自己名字的组合产品Konstantdarlehen。

远期贷款Forward-Darlehen

上面3种贷款主要是改变利息、本金还款的条件,除此之外,还可以改变支付贷款的时间点,比如和银行约定支付给我贷款的时间是3年以后而不是现在,这就叫远期贷款Forward-Darlehen。

远期贷款主要应用于贷款(比如Annuitätendarlehen)临近利率绑定时间点需要再融资的情况。比如某人现在有一个已经还了8年的贷款,再有两年就需要跟银行谈新的贷款合同,但他担心两年后利率上涨得太厉害了。这种情况下就可以和银行签订远期贷款合约,现在就锁定两年之后才生效的贷款利率。

一般可以约定最多5年之后生效的远期贷款合约。

远期贷款还有2个点要注意:

- 远期贷款合约虽然是未来生效的,但一般不提供免费提前退出的条款,也就是签了就很难反悔了。

- 远期贷款合约之所以能存在,是因为银行用金融手段排除了利率波动风险,这部分费用肯定会转嫁给我们贷款者的,所以远期贷款的利率一般会高于同样期限的普通贷款,这部分利差叫Zinsaufschlag。

浮动利率贷款variables Darlehen

前面介绍的几种贷款形式都约定利率在很长时间里不变,如果放弃绑定利率,让它随市场情况浮动,就成了variables Darlehen。

浮动利率也不是天天利率都变,一般每次锁定未来3个月的利率,欧元浮动贷款利率一般以EURIBOR (Euro Interbank Offered Rate)为基础,再加上一个银行的额外费用(Margen)。

为啥还有额外费用呢?因为一方面银行也要赚钱的呀(鬼脸)。而另一方面,额外费用则是对银行的风险补偿。

使用浮动利率的投资者,在灵活的同时,也需要承受更大的利率上涨风险,银行也就间接要承受这个风险,资本市场上的风险都要求有相应的补偿,这里就以Margen体现出来了。2022年下半年开始,欧洲央行进行了多次加息,居高不下的通胀也让加息看起来没有尽头,这就意味着使用浮动利率的投资者给银行带来的风险陡然增加,结果就是,往日里更廉价的浮动利率,到了2023年则变成了,同一家银行提供的浮动利率一般比10年期贷款还高出了1.5%到2.5%。

这种贷款一般适用于需要一个短期房贷做过度的投资者,它非常的灵活,可以随时跟银行解约。如果把它作为长期房贷的形式,风险还挺大的,万一几年后利率增加10%了呢?

有利率上限(下限)的浮动利率贷款

上面variables Darlehen最大的风险是未来利率可能上浮。所以还可以再跟银行约定一个利率上浮的上限Cap,比如利率超过3%就不再增加了,这种贷款叫Cap-Darlehen。

和远期贷款Forward-Darlehen类似,设定利率上限也不是免费的,会导致银行收取更高的额外费用。

但有一个方法可以稍微降低点儿费用,就是再跟银行约定一个利率下限。假如现在的利率是3%,可以跟银行约定下限为2%,这样哪怕EURIBOR利率跌到了1%,我们也得付给银行2%。这让银行方面的安全性增加了,就降低了银行要收取的额外费用。

保险抵押贷款Policendarlehen

贷款不一定跟银行借,还可以跟保险公司借钱。但前提条件是在保险公司有能用来抵押的保险合同,比如人寿保险(私人养老保险)。这种抵押保险单的贷款叫Policendarlehen。它的好处是放贷很痛快,缺点是抵押比例一般不高。

Bauspar贷款

Bausparvertrag是德国特别常见的一种和房地产相关的金融产品。原理是很多人跟银行签这种合同,大家都慢慢往合同里存款,就像定投一样,这样就形成了一个资金池。当一部分签了Bausparvertrag的人需要贷款时,就可以用资金池里的钱互相贷款。

需要注意的是,Bausparvertrag经常被银行或者所谓的Finanzberater作为“全能理财工具”推销给客户,但其实这个东西高度复杂,只有特定场景下的使用才有意义,否则就是在浪费钱浪费机会,切勿随便签Bausparvertrag。

这里列举几个可能适合签订Bausparvertrag的场景:

- 计划几年之后买一套房(3到10年),签订Bausparvertrag代替首付(原因:可以有效的给首付加杠杆,有效降低真正房贷的利率)

- 几年之后需要给目前的房子续贷款合同(3到10年),但是害怕利率上涨太多自己承受不了(原因:可以以相对低的代价锁定利率)

- 几年之后需要对自己的房子进行整修(换门窗,暖气等等),但是怕自己攒不够钱,可以用Bausparvertrag有效锁定几年之后的贷款利率

再列举几个很可能不适合签订Bausparvertrag的场景:

- 把Bauspar当成活期或者定期存款。如果只是想存款,那么纯粹的银行存款更合适。(原因:费用太高)

- 打算几年之后买房,直接签一个大额度的Bausparvertrag,并打算用它覆盖整个房款(原因:不够灵活,费用太高)

- 一两年之内就买房,签一个Bausparvertrag用来贷款(原因:非常难在短时间内达到允许使用贷款的Zuteilung程度,即便达到了,大概率面临非常高的月供,非常鸡肋)

如果上面有适合你的使用Bausparvertrag的场景,欢迎联系我,我可以免费帮你进一步分析是否需要Bausparvertrag并找到适合你的合同。

国家补贴贷款KfW

除了一般的商业银行贷款,德国政府还时不时的对个人买房有贷款形式的支持政策,比如通过德国复兴银行KfW(die Kreditanstalt für Wiederaufbau)提供的各种补贴贷款。

KfW几乎常年有支持个人买房的贷款KfW-Wohneigentumsprogramm,另外为了推进德国的一些长期目标,KfW还会时不时推出一些特殊的贷款项目,比如专门给节能房的补贴贷款。

KfW由于是德国政府性质的,给的利率加上补贴的加持有可能比商业贷款划算,但这个经验也不是铁律。总之申请前多多比较一下肯定错不了。

消费贷Ratenkredit,Konsumentenkredite,Rahmenkredit

消费贷和房贷的区别是不用抵押房产,相应的,银行要求的利率也更高。有趣的是,虽然消费贷表面上利率高,有时候把它和传统房贷结合,居然可能得到更低的综合利率!所以,真的没办法把任何事情简单否定,合理运用各种贷款工具才是王道。

消费贷的还款形式和上面的几种房贷其实很类似,就不一一介绍了。

总结

并没有一概而论哪种贷款更好的说法,关键还是要了解各种可能性,再从中找到最适合自己的那种。欢迎联系我帮你找到最适合自己的贷款合同!

作者:Dr. Rich 财富德国 (转载请获本人授权,并注明作者与出处)

本文只是博主个人观点,不构成投资建议,本人不承担据此操作产生的后果!

本文已经在德国的Notar处留档,抄袭前请考虑后果。

关注微信公众号“财富德国”,微博账号“财富德国DE”,不错过新文章,提高留德华们的理财能力

但除了一些特殊情况,现在基本没有什么划算的Bausparvertrag,如果被推荐用这种合同贷款,被坑的可能性还挺大的。怎么理解?能详细解读吗?

主要是费用高,存款利息不划算。银行介绍这个很可能是出于多收一次费用的目的。当然也可能是贷款人用其他方法贷不到。如果遇到了就得自己感觉一下到底是哪种情况了。