对于现在德国的储户来说,即便央行升利息了,就算是2%的活期利率也是梦幻般的利率了吧。即便央行已经升息两年多了,德国大部分银行的利率还是低到尘埃里了,手里还有些欧元闲置的朋友们,可能会羡慕国内的余额宝等宝类货币基金产品。那么德国有类似余额宝类型的产品吗?先上答案,有!甚至利率更高!

为什么需要货币基金?

大多数人寻求投资货币基金的最主要原因肯定是利率更高了,选对基金可以轻松获得接近甚至超过央行指导利率。除了这个好处,还有以下投资货币基金的原因:

- 不必频繁在不同的银行高息揽储活动切换(大多数提供高利率的银行都只对新用户提供几个月高利率,之后又会变低)

- 突破德国银行保险基金10万欧元的保障限制(参考下面“货币基金安全吗”章节)

- 可以提供比银行更高的安全性(如果购买德国国债基金,安全性由德国国家信用担保,就是地球上安全性最高的可能性之一了)

什么是货币基金

首先先解密一下宝类产品到底是啥。宝类产品首先本体是货币基金,然后外面套上了互联网的外壳,这样大家就方便购买了。那货币基金是啥?它的更长一点儿的版本的名称是货币市场基金Geldmarktfonds。

说的俗一点儿,股票是在买卖股权,货币基金就是在买卖钱,或者说把投资者的钱卖给需要钱的人。货币基金最初诞生于美国上个世纪70年代,那时候大家的钱放在银行里也是贬值的,于是就有人想到了,把大家的闲散资金集中起来,以获得面对银行时更好的利息议价能力。

银行面向大客户和散户当然是不一样的。其实现在的货币基金也不是只是投资于银行存款,而也有很大成分的安全性比较好的短期债券等金融产品,甚至更多是投资短期国债的货币基金。

货币基金安全吗?

货币基金的安全性怎么样呢?从资金安全性来讲,某种程度上讲是可以高于银行存款。因为德国的银行存款,背后虽然有安全基金,宣城可以保证10万欧元的安全,但真是到了危急时刻,就不好说管不管用了。而货币基金则是分散在不同的超短期债券里,同时爆雷的可能性很低,而如果购买的是德国国债货币基金,则几乎没有爆雷的可能性。

从另一个角度,因为货币基金本身由于属于为Sondervermögen,所以不管投资者投资量超过了10万欧元多少,全部资金理论上都不受基金公司或者托管银行倒闭与否的影响。

如何判断货币基金的收益率?

如果是主动管理的货币基金,收益率可能很难预判,但对于ETF指数型货币基金,判断收益率就比较简单了,它约等于购买指数基金时,当时指数的到期收益率Rendite减去基金管理费,这个信息可以在大部分货币基金和短债基金的官方说明书上都能看到。这个数字并不是基于历史数据,而是基于基金持有的债券的当前交易价格以及利率等等计算而得。当然了,这个数字不是完全准确的,实际持有的收益率可能会和算出来的有点儿出入,但完全可以用于作为投资的指导。这种预测技术适合用于上文中提到的德国国债短债基金和企业短债基金。

对于使用信用掉期swap模拟欧洲银行间隔夜利率的ETF指数基金,则需要使用另一个指标来预测收益率,也就是它跟踪的€STR指标,这个指标可以每天在€STR的官网上查到。由于这个指标是短期收益指标,理论上它的有效期只有一天而已。但一个好消息是,它是随着央行利率变化的,而央行利率不可能天天变,所以这个基金可以说非常非常的稳,我们查看它收益率之后,至少可以保持几个月不变。

收益的来源不只是分红

根据一般在银行存钱的经验,基本上利息就是全部收益了。分红就大概对应了利息,所以很多刚入门的朋友以为基金的收益也是分红。其实不然。对于分红型的基金来说,利息只是收益的一部分,还有基金净值变化的收益。举个例子,我用100欧元买一个面值102欧元的债券(只是为了计算方便,现实里大概率没有这样的债券),债券将在1年后到期。它每年分红2欧元,这不意味着收益只是分红出来的2欧元,还有我兑现到的102欧元和买价100欧元的差价,所以整体收益是102-100+2=4欧元。

而对于分红再投入的基金来说,分红则是完全没有的,所以收益就完全提现在了净值变化上。本文中谈到的收益,指的是基金的全部收益,而不仅仅是分红收益。

关于分红基金和分红再投入基金的差别查看这里。关于为什么会出现买价能低于(或高于)面值,参考这里。

货币基金的费用

是的,德国的货币基金是有费用的,非常透明!首先要面对的就是Ausgabeaufschlag,这个最恶心了,比如Ausgabeaufschlag是2%相当于只能用100块买98块的基金份额。由于货币基金本来收益也不高,最好不要买有Ausgabeaufschlag基金!比如从交易所购买的ETF货币基金就没有这项费用,后面的章节会着重介绍这种基金。

另外1个费用是每年都会收取的基金管理费Verwaltungsgebühren。基金管理费就是说,每年不管基金有没有盈利,基金公司都得抽点成。举个例子,比如基金本身今年盈利了2%,管理费是1%的话,实际到投资者手上的利润就是大约1%了。好在如果购买的是ETF指数基金,一般管理费只有0.05%到0.15%每年。

最后一个可能都费用是券商帐户费,也就是付给我们用来买基金的账户的年费。好在我们经常可以通过选择靠谱的券商避免掉这个费用。

怎么买货币基金

那么现在德国适合投资货币基金吗?答案是非常适合!如果买货币基金的话,最好直接买ETF指数基金,因为这种基金在一般的券商购买都没有Ausgabeaufschlag,如果使用比如Trade Republic这样的券商,只需要付出1欧元的交易费即可。

买货币基金需要有一个券商depot账户,如上文所说,购买货币基金一定要挑选手续费低的券商,因为它本来收益就低,手续费如果高了,就没意义了,所以可以尽量考虑Traders Place、Trade republic、scalable capital。

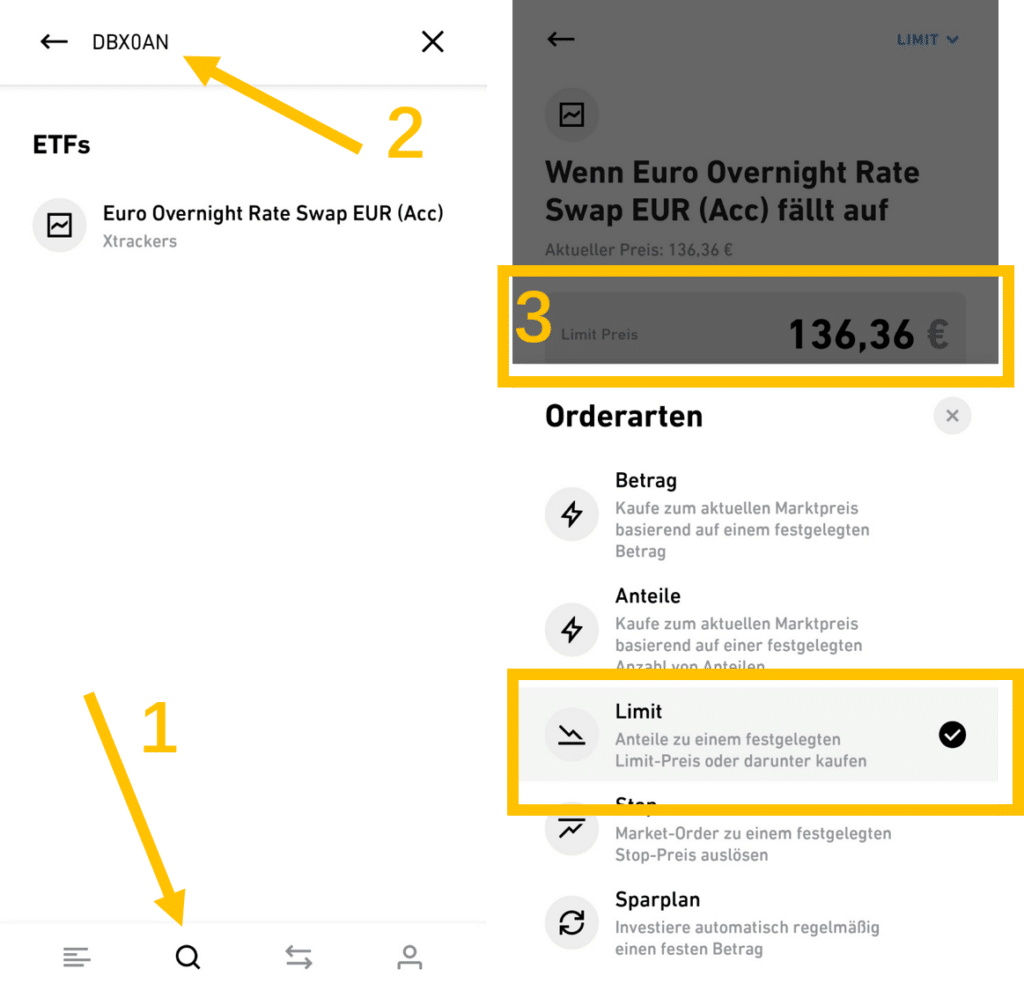

下图中我就以Trade republic为例介绍如何下单购买基金,其他券商大同小异。首先点击数字1的搜索标志,然后在数字2处输入你想要买的基金标号(图中的只是例子,请以自己的喜好为准,下文中也有几个基金的介绍),之后就会出现被搜索出来的基金,选中后即可进入基金的界面,此时点击买入(Kaufen)即可进入购买界面。这里可以选择默认的市价单(Trade Republic里叫Betrag或者Anteile,其他券商可能是Marktpreis之类的),然后输入要买入的基金总价格(Betrag)或者份数(Anteile)即可。但是我推荐使用Limit限价单(下图中右下的黄框),这样可以比较因为市场异常波动造成的滑点损失(下面的章节详细介绍)。使用Limit限价单只要填入自己想买的价格上限即可,我推荐直接填写券商显示的现价(Aktueller Preis),因为好的货币基金买卖差价极小,显示的现价基本就是公允价格,出价再低很难买到手了,而一天买不到手,实际上就错过了一天的利息,反而得不偿失。当然了,如果填写低个万分之一二的价格,运气好的话兴许也能成交。

买卖货币基金的注意事项

什么是买卖差价

基金的买卖价格一般是有区别的,这个区别被称为买卖差价Spread。下图是一个买卖差价的实例。券商都会在界面上显示上一次交易的价格,就是下图的Geld和Brief,不用纠结这个名字怎么理解,我们只需要知道,当我们想买的时候,那个高的价格(这里是Brief)就是我们需要付出的大概的价格。当我们想卖的时候,那个低的价格(这里是Geld)就是我们大概能得到的价格。需要注意的是,显示出来的只上一次别人的成交价,而不是我们现在交易也能成交的价格,实际成交价格很可能和显示的有差别。

因为有Spread的存在,我们买基金的费用实际有3个部分组成

- 券商和交易所收取的交易费(各家收费标准不一,可以参考这里的对比)

- 买卖差价

- 券商管理费(各家收费标准不一,可以参考这里的对比,这里列出的大部分券商都不收管理费)

- 基金管理费(基金公司不可能白干活,所以都收管理费,对于货币基金ETF来说一般是0.05%到0.15%每年)

举个例子,如果我们以上图中的价格在Trade Republic以136.36欧元买入100份,再马上卖出,则不存在任何管理费,但是付出了2次1欧元的交易费,和1欧元的买卖差价(136.36×100-136.35×100),一共花了3欧元。

注意交易时段,只在交易所工作时间买卖

由于ETF大多通过交易所交易,所以还必须懂得一些交易规则,否则就会吃亏。最重要的一点就是,一定要在流动性好的时段买卖,也就是工作日9点到17点之间,质量好的基金在这段时候的买卖差价一般不会大于万分之5(比如下文中列出的基金),而这个时段外的买卖差价则可能高到0.2%甚至0.5%(所以晚上看自己买的基金的时候如果发现浮亏了,大可不必担心,那只是因为交易所关门了,买卖差价忽然变大而已)。所以如上文,尽量使用限价单Limit下单,以免出现严重滑点。

晚间和节假日不能交易并非货币基金相对于活期或者定期存款的劣势,因为我们周末从活期账户往外转账,即便可以操作,但实际上真实的转账时间也是下一个工作上(除了极个别Girokonto和Tagesgeld在同一家银行的银行)。

避开异常波动时段的交易

基金的定价是基于市场的供求原则,而没有一个所谓的“官方价格”,所以有时候会出现非正常波动,下图就是一个非正常波动的例子,图里的基金本身质量非常高,但是交易价格还是出现了一个莫名其妙的波动。不过不用担心,对于一个流动性好的基金,市场一定会在短时间内就自动修正这种非正常的定价(在这个图里,非正常定价出现了几个小时。但大部分时候,这种情况不会超过几分钟),出现非正常定价的时候我们不去交易就是了。另外只要保证任何时候都用限价单买卖,就能杜绝自己正好赶上这种非正常波动。

我个人喜欢的几个货币基金

德国市场上的货币基金挺多的,但由于货币市场本来收益就不高,所以基金管理费就显得尤为重要,最好选择费用低廉的货币市场ETF,可以在justETF这样的基金数据库挑选适合自己的。

我介绍3个个人觉得非常不错的货币基金,它们的安全性也是依次递减的。如果寻求绝对的安全,最好直接买第一只基金。

由于目前欧洲利率曲线非常奇特,短期债券的收益甚至高于长期债券,如果购买无限接近于零风险的德国政府0-1年期国债ETF指数基金,可以稳定获得2-3%之间的收益。而且指数基金流动性超级好,可以随时变现,从收益到安全性再到流动性都完爆任何德国银行的活期或者定期存款。比较值得推荐的一只这种国债基金是iShares eb.rexx Government Germany 0-1yr UCITS ETF (DE),号码WKN A0Q4RZ,仔细看基金持仓会发现,它持有了10只左右的剩余期限不到1年的德国政府国债。这是基金的有效久期在半年左右,这意味着持有超过半年就能获得购买时看到的预期收益率,也同时意味着这只基金半年内如果有利率变化是可能亏损的,所以最好持有超过半年。关于这一点的理论知识见这里。

另外还可以考虑使用信用掉期SWAP模拟欧洲银行间隔夜利率的ETF指数基金,比如德银旗下的Xtrackers II EUR Overnight Rate Swap UCITS ETF 1C,WKN: DBX0AN,这种基金的收益率非常接近欧洲央行利率(2024年6月14日的€STR指标则为3.661%,减去0.1%的基金管理费就是3.551%,这个也就是目前的收益率了,€STR指标的历史曲线还可以在这个网站上查到)。跟上面的国债相比,这个基金的优点是收益非常的稳定,基本上持有1周左右就能把交易费费和买卖差价赚回来了。它的缺点是,理论上的安全性没有国债基金高。毕竟收益是依靠金融衍生品产生的,而不是由直接持有国债产生的,所以理论上有一丢丢的对手风险。关于swap的风险,可以参考justETF的这篇文章。另外如果搜索EUR Overnight Rate,会发现好几个名字差不多的基金,但是另外几个我自己试过后发现效果没有这个好,所以一定要搜索相应的WKN号码DBX0AN而不是名字。

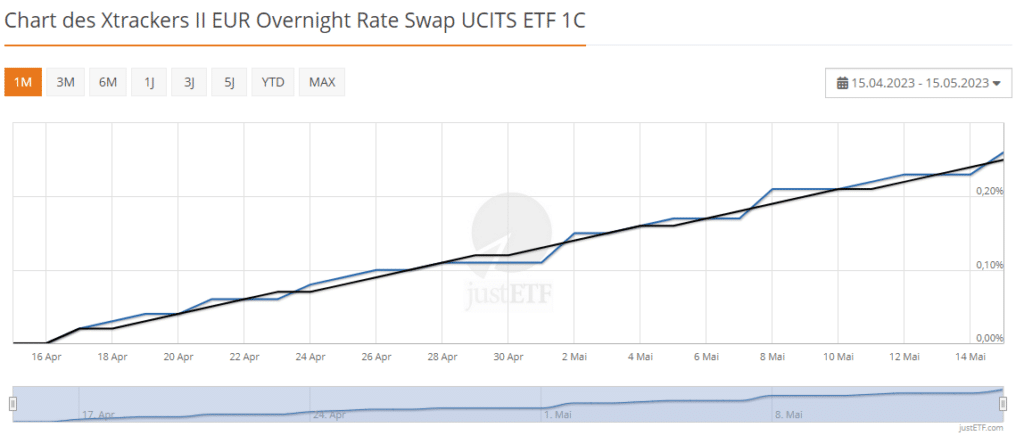

下图是来自justETF网站上的工具,对比了Xtrackers II EUR Overnight Rate Swap UCITS ETF 1C和假设的3%的固定利率,可以看见基金收益真的只有非常小的波折,相当稳。这里之所以只截取了一个月的数据,是因为欧洲央行连续生息,使得€STR最近才达到了3%的水平,所以看之前的收益率也没什么参考价值。

如果愿意承受更多一点儿风险,还可以考虑欧元区的企业短债指数基金。比如iShares Euro Ultrashort Bond ESG UCITS ETF (Dist) 号码WKN A2PW6Q,这个是全欧洲范围内投资级企业债的集合,剩余期限为0到3年,截止到2023年11月26日,该基金的综合久期只有0.45年(意味着最好持有超过5个月),有效收益率则为4.23%。需要注意的是,投资企业债有一个独特的风险,企业如果违约的话,会倾向于违约短债。比如这支iShares Euro Ultrashort Bond ESG UCITS ETF (Dist)投资了差点倒闭的瑞士信贷的债券,2023年3月末时短期内亏损了0.2%,不过很快又恢复了。所以它的安全性是比不了上面的德国国债的,好在亏损的机率也不是很大。

最后几个需要注意的点

国内的朋友恐怕都已经习惯地看到余额宝每天稳定增长了,可是欧美的货币基金是没有刚性兑付的说法的,它的价格会随着市场变化浮动,甚至可能买了半个月才开始盈利也很正常。要有这方面的心理建设。

另外短期的之内不用的钱也可以放在一些依然提供利息的活期银行账户或者定期账户中,我这篇文章里总结了很多活期和定期账户。或者更灵活的平台如Weltsparen也非常值得推荐,这两家认证一次即可在很多不同的银行储蓄,很方便,而且我自己用了好多年了,没有出现什么不方便的地方。

作者:Dr. Rich 财富德国 (转载请获本人授权,并注明作者与出处)

本文只是博主个人观点,不构成投资建议,本人不承担据此操作产生的后果!

本文已经在德国的Notar处留档,抄袭前请考虑后果。

关注微信公众号“财富德国”,微博账号“财富德国DE”,不错过新文章,提高留德华们的理财能力

博主,您好,我看了您推荐的国债基金和ETF基金,历史收益率都是负的基本上。您是通过现在的通胀形势推测后面半年收益是正的,是么?如果买这个基金,是适合一次性买还是定投呢?

债券的历史收益率没有什么指导意义,我估计的收益率其实是对应指数的到期收益率,这非常准确。

[…] 货币市场基金Geldmarktfonds封闭/开放房地产基金 geschlossene […]