今年注定是不平凡的一年、难过的一年、要载入史册的一年,这些点在股市上也无法避免的反映出来了,那就是全球各种股指跳水,到3月底截止,DAX德国30指数从2月的高点下跌到3月的低点,几乎下跌了快40%,美国标普500则略少,但也有33%左右,而4月初又涨回来不少。对于没有经历过股市大跌的朋友,或许是很震撼的经验,所以有一些朋友在后台问我,现在还能定投嘛?

在详细分析之前,我可以先说一个结论,那就是我认为,如果本来就是打算定投的,那么基本上不用择时,甭管眼前是历史新高还是再创新低,让我们的Sparplan定投计划奔跑就好。下面让我们来详细分析。

历史上的股市崩盘

在讨论具体如何在经济危机里投资之前,我们先回顾一下历史。这里我回测一下过去50年里美股的几次重大危机下的投资,由于使用的是免费网站portfoliovisualizer,建议有时间有兴趣的朋友都去试一试,这对培养对市场的理解非常有帮助。

回测条件

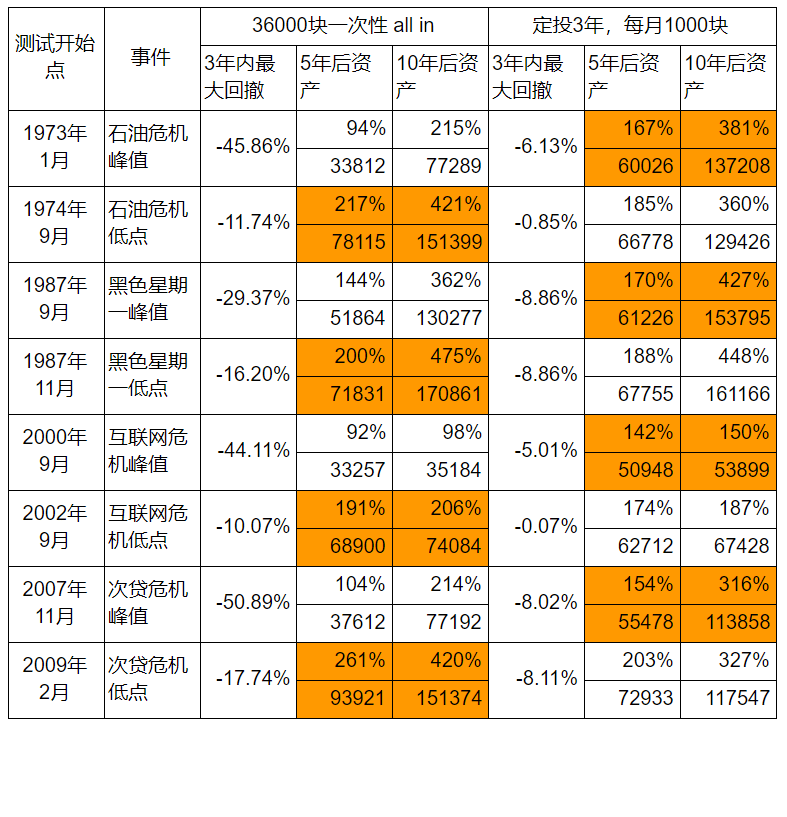

回测里假设我们有36000美元,使用2种设定,分别是:1. 一口气 all in 全投入;2. 每个月定额投入1000,持续投入3年(3年后停止定投但继续持有)。另外在测试定投的情况下,我们把还没投入的金额就作为现金放在一边。测试的资产是AQR US MKT Factor Returns 1972-1992美国股市数据。

在过去50年里,跌幅超过10%的情况一共有10次,但是我只想做个小演示,所以没必要每次都研究,我只选出了最大的4次下跌,这4次历史大跌分别是:石油危机、黑色星期一、互联网危机和次贷危机。

我为每次危机测试两种极端场景,分别是大跌马上开始前的股市高峰和下跌中的最低点。虽然学界一般使用波动率作为测试风险的指标,但我觉得对于我等小投资者来说,最大回撤才最有说服力。因为我们测试了定投3年的情况,所以我们也看看每个测试周期里的头3年的最大回撤情况。

另外由于股市是个长期投资,我把第一次检查回报的时间点设置在5年之后(其实依然太短了),第二次检查点则是10年之后。虽然投资股票指数基金最好至少达到15年这个量级,不过超过10年的话,大概率又会遇到下一次大跌,这对于比较结果会造成不必要的影响,所以更多的年头我也不测了。

下图就是回测结果,我把每次危机里的获胜策略高亮出来了,由于对比的情况比较复杂,请仔细观察下表。

回测结果

这里面有没有什么规律呢?其实一些结论几乎是不用测试也能想出来的,但最重要的是那些不太显而易见的规律:

- 每个危机里,在危机的谷底一次性投入,如果过5年和10年后再看,收益率大概率比定投的情况高(此处不考虑复杂的IRR内部回报率)。

- 如果危机开始前股市处于峰值时开始定投3年的话,5年和10年后可能会落后于在危机谷底一次性投入10%到40%不等。

- 对比危机开始前股市处于峰值时开始定投和谷底再开始定投两种情况,在5年和10年后再看,大部分情况下的区别并不大。

- 股市高点时一次性投入几乎永远是个失败策略,最极端的情况下,10年之后都没完全回本

- 在任何情况下的头3年里,定投不仅仅比股市峰值时一次性投入的最大回撤小了很多,甚至比谷底时一次性投入也小很多,而且是非常的小

但是还有一些在这个测试里我们不能直接看见但不可忽视的规律:

- 没有人能准确预测峰值和谷底的准确时机(除了论坛里的大神和事后诸葛亮)

- 峰值的时间时间很短,所以正好投在峰值的可能性其实也并不大

- 有其他人回测发现,在发达国家市场一次性投入并持有10年,有2/3的几率回报会高于定投

- 发达国家股票市场的波动率往往能超过10%,所以低于10%的回撤,比如上面测试结果里定投下的回撤,其实都是几乎可以忽略不计的。

- 初学者往往是被大幅回撤吓跑的

上面的测试中,在2002年开始的投资比较有趣,那就是6年多之后,我们会再次遇到次贷危机,所以那次演示里的10年后资产数额是所有演示里最低的。

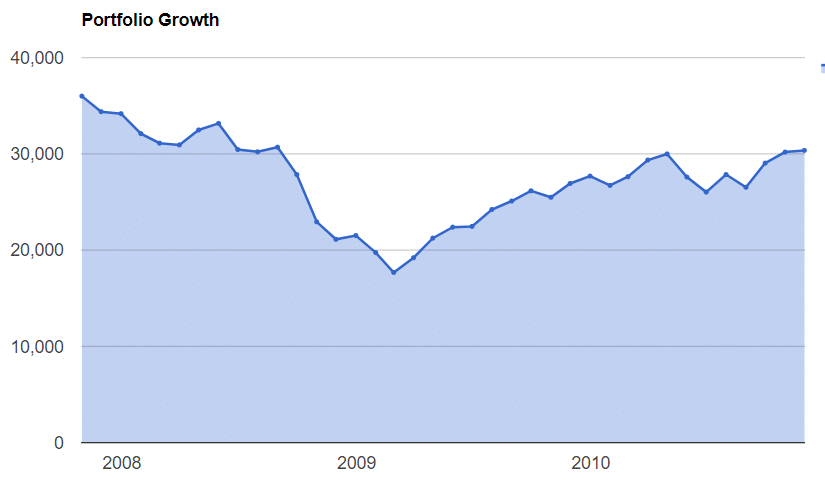

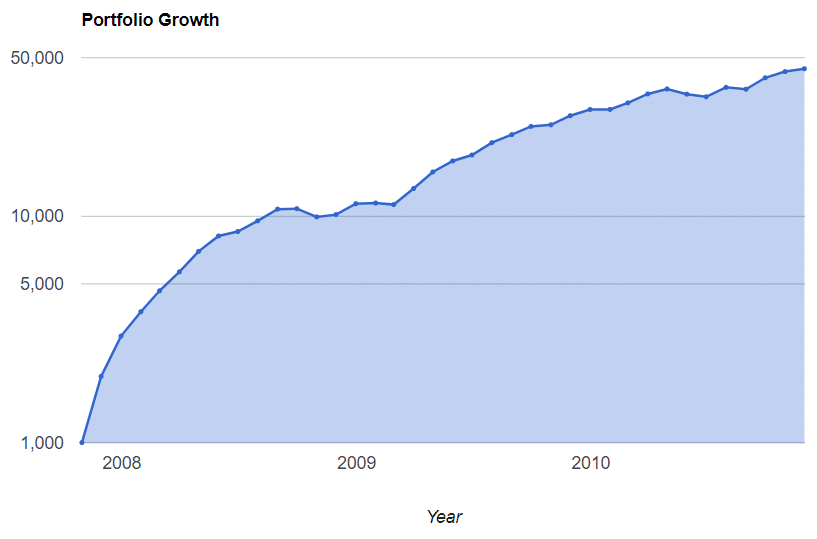

为了在视觉上更形象一下,也可以观察一下整个投入周期资产的变化,我再展示一下2007年次贷危机股市高点投入的情况。注意后一张图在展示定投情况的时候,纵轴我采用了对数形式,否则我们看不清楚下跌,而 all in 的情况则没有采用对数形式,否则下跌看起来就太夸张了。

另外你也许想问,为什么在危机中股市的低点投入,还会在未来3年里出现回撤呢?比如2009年次贷危机中的低点 all in 投入,3年中的最大回撤甚至达到了-17.74%。原因就是,这里最大回撤的概念并不是相对于我们投入的初始价值36000元的资产缩水,而是整个资产达到某个历史新高后忽然又开始下跌,这个下跌的低点和上一次新高的跌幅才是回撤。比如资产以及涨到了10万元,然后又跌到了8万元,那么虽然实际上我们依然还是盈利的,但我们还得说资产回撤了20%。

我们应该怎么在经济危机里投资?

上面我粗略地回顾了几个重要的历史时期,如何利用这些知识指导投资呢?

现在股市在什么位置?

上文里我们分别测试了股市高点投入和低点投入的区别,那么股市现在在什么位置呢?

相信你最近读到过各种各样的分析,有的认为已经出现了拐点,有的觉得还得跌。你觉得哪种分析比较靠谱呢?如果你问我股市现在在什么位置,那我的答案是:我不知道。那么大多数股市的参与者怎么认为呢?股市现在的位置反应的其实是市场参与者对未来预期的平均值,所以你看,它最近不跌了,反而是涨了。那大家是认为还会继续涨嘛?如果大家认为会继续涨的话,现在的价格将会更高,而不是明天的价格会更高,这个逻辑是非常重要的。

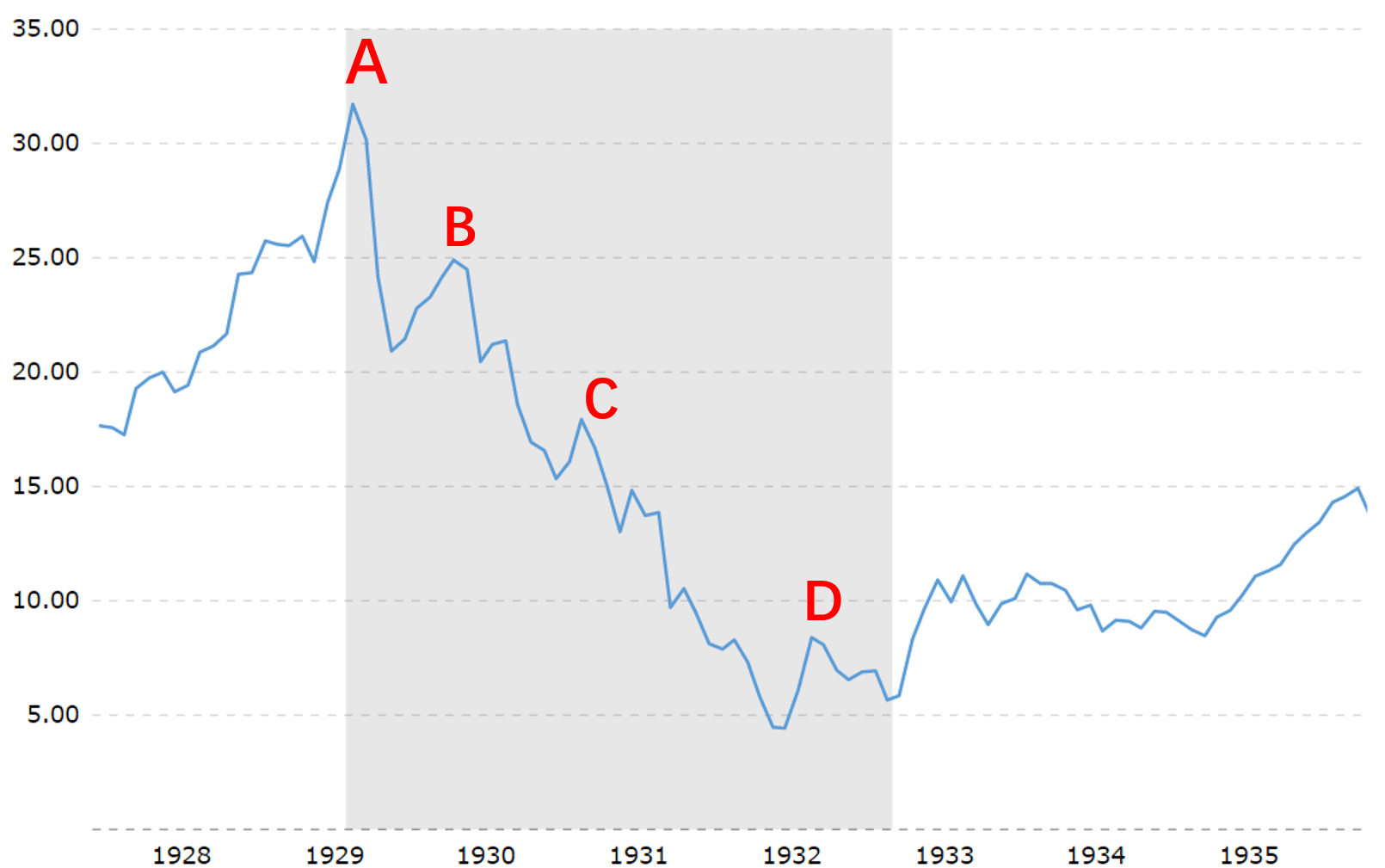

说实话,无论哪种可能性更大,我认为依然是任何情况都可能发生。那么我们不如仔细再看看美股过去100年历史上最厉害的一次下跌发生过什么(为什么是美股?因为资料好找)。

下图截图自www.macrotrends.net的标普500在90年前的大萧条时的表现,可以说从峰值到谷底,几乎快要跌没了。你觉得现在的股市相当于当年的ABCD哪个位置呢?ABCD可以在文末留言或者在公众号文章下面投票。

如果选择的定投的话,我们怎么应对金融危机

首先看看上面的图,有几个信息点值得我们学习:

- 那次整个下跌持续了3年多

- 其中有过几次似乎要抬头站起来了

- 然后又趴下了

- 跌到谷底之后刚抬起头,似乎有人不相信,所以又暂时趴下了,但这次真的是谷底了

我的结论就是,谁也猜不准现在的股市具体在那里,猜对了也是蒙的。如果只是理财,不想赌一把,那最好根本不要猜测目前的位置具体在哪里,至少不要用全部仓位去下押注。

查看一下上面的回测就能发现,在经济危机中,定投也许不是收益最好的那个,但确实最简单和可靠的方式,不伦是从高点开始还是低点开始,收益都很好看,亏损的几率比较低,而回撤又非常有限。甚至收益也不比上帝模式下的低点抄底差很多。

如果不敢一口气投进去,那么在这种市场动荡的情况下定投怎么操作呢?我在《为什么要定投》里谈过,我认为主要有两种情况可以用到定投,第一个被我称为“没得选”定投,第二个则是“有得选”定投。

“没得选”定投的意思就是还没有存下一大笔待投资的钱,比如至少是1年税后工资这种量级的,所以“只能”采用每个月把省下的钱用于定投基金。“有得选”定投则是有一笔比较可观的资金在手上,这时候可以选择是一口气投入,还是分批投入。

可是在“没得选”的情况下,有没有必要把钱先攒下来,等市场稳定之后再定投呢?我认为是没必要的,基于以下几点原因:

- 谁也说不准市场是不是稳定了

- 等危机过后,可能股市已经比现在高很多了,等待的机会成本太高了

- 在我上面的回测里,股市峰值时开始定投和谷底定投的收益区别不大

- 测试里定投时本身的最大回撤就非常小

在“有得选”的情况下呢?如果每月定投的数额是相等的,这被称为成本平均法( cost averaging),上面测试的也是这种方法。它可以说是最保守也是最简单的一种定投方法。除此之外,还有一种进阶的定投法,叫价值平均法。这种方法不采用定额的投资法,而是在确定好要花多久时间来投入所有资金后,设定好每个月拥有资产的价格目标。

价值平均法的基本思路就是跌了多买,涨了少买。比如假设我们计划用3年的时间共投资36000欧元进股市,可以要求每个月拥有的股票资产的价值都增加1000欧元(注意是股票资产的总市值增加1000欧元,而不是固定每月投入1000欧元)。

那么第一个月当然就是投入1000欧元,如果月底股市涨了,比如这1000块的股票变成了1200,那我们接下来的一个月就只投入800就够了,这样我们在第二个月拥有的股票就比第一个的多了1000欧元。但是如果股市跌了,比如已经购入基金的账面价值下降成600欧元了,那我们就得买入1400欧元,以确保第二个月拥有2000欧元的股票资产。

采用价值平均法有可能在熊市到来时,每个月投入的资金都比正常情况下更多,如果在股市下跌前的高点投入就是这种情况,它可能使得我们的现金在目标日期前就消耗完了,比如不是36个月,而是30个月;而牛市到来时,可能目标日期到了还有剩余,需要继续慢慢投入,这时也许就不是36个月投完,而是比如40个月。不过我也并不觉得这算是个严重的缺点。

到底我们在手里有一大笔资金的情况下,应该采用多长的定投时间呢?虽然我在上面的测试里,使用了3年这个参数,但它其实只是我随便选取的数值。我相信这个问题根本不会有一个最优解,即使进行再多的回测,也不过是观测历史情况而已,无法保证能找到一个也一定适用于未来的最优时长。

关于“有得选”定投的时长选择,最重要的是找到一个适合绝大部分情况的策略。我觉得分批投入的时长只要超过2年就可以了,如果一开始胆子小、信心还不是很足,不如就定个再长一点儿的,小马可以慢慢趟过河,但是也不至于超过5年或者甚至长达一个经济周期,因为如果太长了,定投平滑曲线的效果就会打折扣。

希望我的这篇文章能够帮助你更近一步理解定投。

作者:Dr. Rich 财富德国 (转载请获本人授权,并注明作者与出处)

本文只是博主个人观点,不构成投资建议,本人不承担据此操作产生的后果!

关注微信公众号“财富德国”,微博账号“财富德国DE”,不错过新文章,提高留德华们的理财能力

相关文章

《德国ETF指数基金定投系列》上一集:《怎么用smart beta因子指数基金赚更多的钱?-德国ETF指数基金定投系列(18)》

博主我这段时间有个问题想不明白特别想请教你一下。现在大家都说经济恢复19年四季度的水平需要两年的时间,比如美联储,以及德国这边的口风似乎也是这样。可是为啥现在各大指数都已经和去年下半年的水平差不多了呢? 比如dax30已经恢复到去年10月的水平了。是从三月底到现在涨的太多了吗? 现在这种情况还适合定投指数基金吗? 谢谢!!!!

关于为什么各大指数都能恢复得七七八八,上网一搜会有各种解释,它们中也许有对的吧,但是我想也几乎都是马后炮吧,这正说明了股票短期的不可预测。我个人认为持续观察各国财政政策货币政策对自己的决策肯定是有好处的,但是历史证明,参照宏观经济预测进行投资择时未必靠谱,成了当然是有超额收益,没成可是没有后悔药的,而不择时至少在历史上看起来不错,你可以看看我最新的文章。我想如果没有特别的要求,也许保证必要的投资多样性和分散性,选择适合自己的风险程度,保证只用十几年内都不用的钱投资,这些都比考虑市场的位置更重要

感谢楼主花这么多时间进行分析和比较,辛苦了。已关注微信号,逐篇拜读文章