你知道吗,在德国生活,没有信用卡有很多事情都会变得不方便,比如买飞机票会有限制,甚至可能无法租车等等。你知道吗,每个德国信用卡适合的使用场景并不相同,你需要哪种信用卡呢?为了解决各位同胞的疑惑,我精心搜集了德国各大券商的信息,并结合自己亲身使用的经验,和在给网友解答问题时观察到的普遍疑问,汇总出了这篇对比文章。本文根据使用场景不同,分别介绍如何选择正确的免费信用卡,着急的朋友可以直接在目录里点击“值得推荐的信用卡详细对比”看表格。

想知道如何获取一套最方便或者最便宜的银行账户(包括信用卡、Girokonto和Depot券商投资帐户),可以看这篇文章如何有效的组合Girokonto、信用卡和Depot帐户。

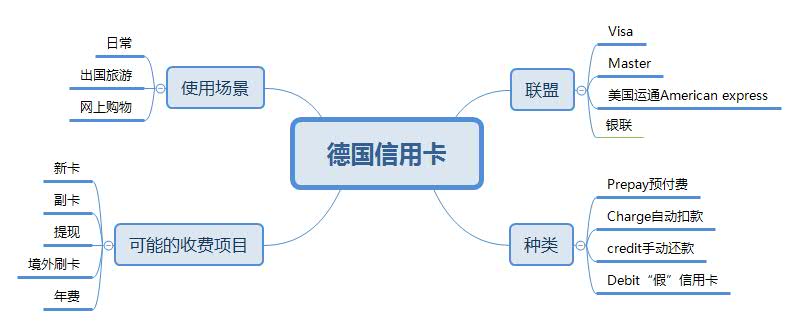

1. 德国有哪些信用卡的类型?

信用卡可以细分为3类,分别是:

- “假信用卡”Debit Card

- “真信用卡”Chargekarte

- “真信用卡”Credit card

想要理解他们的区别,还要从信用卡的设计初衷开始说起。最初的信用卡如其名,是用“信用”换取先支付后还钱的便利,这也是信用卡和Girocard储蓄卡的核心区别。但随着技术的进步这种区别已经变得模糊了。

大部分的信用卡都是两个公司在提供后台支持,分别是发卡行和信用卡联盟。前者是直接提供前端服务的银行,后者则负责处理我们看不见的支付流程。德国最常见的信用卡联盟有visa、master万事达和American express美国运通。

Visa和Master万事达的信用卡需要通过第三方发卡行获得的,比如ING,DKB,N26 等等。American express美国运通比较特别,它自己就是银行,不通过第三方银行发卡。

“假信用卡”Debit Card的原理是,这个卡和一个随时能扣款的Girokonto和这个信用卡绑定,不是每月结算一次账单,而是随用随结,所以它并没有“赊账”能力。典型代表是N26和ING。我的经验是,用卡后1秒钟从Girokonto扣钱。

Chargekarte虽然也绑定一个会自动扣款的Girokonto,但是它有自己的信用度,可以租车等等。Chargekarte的好处和Debit Card一样,能自动还款所以不用怕忘还钱。我在德国境内喜欢用Chargekarte。值得考虑的Chargekarte有:DKB、Amercan Express Payback。

真信用卡Credit card也是有信用度的信用卡,也就是可以赊账。和Chargekarte的区别是需要我们手动还款。忘记还信用卡账单会导致很贵的利息,千万别忘了还款。这种卡的好处是往往拥有更多的免费服务,比如免费全球提现等等。比较值得考虑的真信用卡Credit card有:Advanzia Bank的Gebührenfrei Master免费卡 。

用Debit Card的好处是不用想着付账单,用起来99%的情况下和其他两种信用卡都没区别,但有些需要信用卡预授权的公司可能会不接受这种卡,比如租车公司等,但现在的趋势是Debit Card慢慢成为了主流,所以基本也不会遇到问题。如果不放心,你还可以考虑再拥有一张一般意义上的“真信用卡”Credit card。

2. 有没有开户还能薅羊毛的?

德国很多银行还会不定期推出开户返现活动,我总结在了另一篇文章里并经常更新,羊毛经常可以有50-100欧元,不薅白不薅,如果实在无法决定开哪家账户,不如找个羊毛多的银行。

3. 有哪些值得推荐的德国信用卡?

这里横向对比值得推荐的几个德国信用卡,结果见下表。表里的“信用卡种类”,在上文“有什么类型的信用卡”里有详尽介绍。“提现”指的是发卡银行本身不收取在任何银行的ATM提款机提款时的费用,但有些骗子提款机自己收费的话,所以要在提款的时候注意阅读提示。

下列银行里Amercan Express和巴克莱在提供免费信用卡的同时,也提供收费的信用卡,如果申请的话,一定要看清楚再申请。

最后一栏的“申请难度”打分,是基于银行对客户信用的要求不同来打分的,比如美国运通会一般要求有固定收入,而Advanzia几乎没有任何申请要求。

你可以现在点击下方的链接看一看心仪的银行的界面,并申请一个免费账户,也可以之后想起来了再用搜索引擎搜索出银行的网页链接。申请这些免费账户的好处是,如果觉得不是自己想要的,也可以之后毫不费力的跟银行再解约,没有什么试错成本。关于解约银行账户可以参考“不好用的信用卡应该退掉”,需要注意的是,尽量不要开太多账户,否则可能会影响Schufa信誉的分数。作为参考,我自己有4个信用卡,对Schufa没有造成负面影响。

| 名称 | ING | Comdirect | DKB | Amercan Express Payback | Advanzia Mastercard GOLD | easybank Kreditkarte Visa |

|---|---|---|---|---|---|---|

| 申请链接 | 申请 | 申请 | 申请 | 申请 | 申请 | 申请 |

| 返现活动 | 暂无 | 75欧元(2026年1月15日前开户) | 暂无 | 赠送积分 | 暂无 | 60欧元 |

| 年费 | 月进账超过700欧元就免管理费 | 月进账超过700欧元或者满足其他几个条件就免管理费 | 月进账超过700欧元就免管理费 | 0欧元 | 0欧元 | 0欧元 |

| 信用卡联盟 | Visa | Visa | Visa | Amercan Express | master | Visa |

| 信用卡种类 | Debitkarte | Debitkarte | Debitkarte | Charge | Credit | Credit |

| 是否自带Girokonto | 是 | 是 | 是 | 否 | 否 | 否 |

| 德国内提现手续费 | 免费 | 免费 (Girokarte) | 免费 | 4%,至少5欧 | 免费 | 免费 |

| 欧元区提现手续费 | 免费 | 免费(Girokarte) | 免费 | 4%,至少5欧 | 免费 | 免费 |

| 欧盟内非欧元区提现手续费 | 1.99% | 免费 | 每月Girokonto入账过700则免费,否则1.75% | 4%,至少5欧 | 免费 | 1.99% |

| 非欧盟提现手续费 | 1.99% | 免费 | 每月Girokonto入账过700则免费,否则1.75% | 4%,至少5欧 | 免费 | 1.99% |

| 德国境内刷卡 | 免费 | 免费 | 免费 | 免费 | 免费 | 免费 |

| 欧元区刷卡 | 免费 | 免费 | 免费 | 免费 | 免费 | 免费 |

| 欧盟内非欧元区刷卡 | 1.99% | 1.75% | 每月Girokonto入账过700则免费,否则1.75% | 2% | 免费 | 1.99% |

| 非欧盟刷卡 | 1.99% | 1.75% | 每月Girokonto入账过700则免费,否则1.75% | 2% | 免费 | 1.99% |

| 积分及返现项目 | 无 | 无 | 加盟网点返现 | 每3欧元1个payback积分 | 无 | 无 |

| 还款方式 | 自动扣款 | 自动扣款 | 自动扣款 | 自动扣款 | 汇款 | 汇款。自动扣款(若自动还款率100%收取2欧元月费。低于100%免费) |

| 申请难度 | ** | ** | **** | ***** | * | ** |

4. 有没有专门推荐给我的信用卡?

每个人的需求侧重点不同,下面我再根据不同使用场景对比几个德国的信用卡,帮助你找到适合自己的卡。

哪些德国信用卡适合日常使用?

日常购物我个人比较倾向于在ING, DKB, N26 和Comdirect这几个网上银行中选择,因为它们的信用卡不止免费,还带有Girokonto,一站式服务很方便。这几家银行的信用卡还可以免费在德国境内任何银行的ATM机上取现,非常便利(以银行方面的解释为准)。关于Girokonto的对比可以参考《德国银行转账账户Girokonto对比》。下面总计一下这4家银行信用卡的特点:

你可以现在点击下方的链接看一看心仪的银行的界面,并申请一个免费账户,也可以之后想起来了再用搜索引擎搜索出银行的网页链接。申请这些免费账户的好处是,如果觉得不是自己想要的,也可以之后毫不费力的跟银行再解约,没有什么试错成本。关于解约银行账户可以参考“不好用的信用卡应该退掉”,需要注意的是,尽量不要开太多账户,否则可能会影响Schufa信誉的分数。作为参考,我自己有4个信用卡,对Schufa没有造成负面影响。

ING:有很多自家的ATM机,部分机器可以存款,用信用卡可以在其他银行的ATM机免费取款,月入700则免管理费。

DKB:在部分城市有自家的ATM机,存款是要收1.5%手续费。用信用卡可以在其他银行的ATM机免费取款,月进账超过700欧元就免管理费。信用卡是Debit卡,如果另需要Chargekarte也可以再花钱订购。

Comdirect:可以通过cash group旗下银行免费取款,可通过Commerzbank存款,但存款每年只有3次免费的机会。月入700则免管理费。 信用卡是Debit卡,如果另需要Chargekarte也可以再花钱订购。

如果像我一样热衷于积分,强烈推荐美国运通Amecican Express和Payback合作的信用卡(下面的对比工具里可以找到)。这个卡是免年费的,消费的时候可以得到Payback的积分。积分可以在非常多的德国商家直接消费。

现在很火的Trade Republic的Visa卡怎么样?

关于Trade Republic的Visa卡,一句话总结就是,看起来和用起来都非常美好,用它消费可以有1%的返现(条件是每月15欧元封顶,并且必须有一个50欧元以上的定投Sparplan)我的评测文章里把目前掌握的细节都说了一下。我自己甚至已经拿到了,刚开放申请的时候排队都到100万了,Trade Republic加大马力后,目前已经不需要排队了。

所以如果你已经有了Trade Republic的账户,申请它的信用卡相当不错。如果你需要一个Depot券商账户买卖基金股票什么的,Trade Republic用起来也挺不错的。

总体来说申请Trade Republic是个不错的选择,反正Trade Republic又不占用Schufa信用,大不了就不用它就好了。

出国旅游必备信用卡

上面提到的ING和DKB的卡也是适合出国旅游的,但我个人出国更喜欢用Advanzia Bank的Gebührenfrei Master卡。卡如其名,不论用它怎么支付,只要按时还钱,就没有费用,同时还能在旅游的时候自动免费获得旅游保险Reiseversicherung(一半以上的交通费必须用这个卡支付的前提下)。

这个卡为什么适合旅游的呢?

主要是因为我最喜欢的功能:任意币种免手续费支付。博主连回中国的时候都用这个卡消费。

还有一个Tipp,在德国境外刷卡的时候一定要告诉商家,要用当地币种支付,这样可以避免额外的实时折算服务费(这个适用于任何信用卡)。比如在英国刷卡,就要告诉对方用英镑支付。该卡使用的是Master提供的的汇率,一般非常划算。

另外一个喜欢的功能是任意币种免手续费取现。自打我有了这个卡,就没再去换过外币。比如去瑞士旅游,就直接随便找一个瑞士本地的ATM机取瑞士法郎。该卡使用的Master的实时汇率非常划算,远优于在银行换汇的汇率,而且没有手续费。

注意不同于平时消费,取现没有免息期,会马上开始计息。但是我发现了一个可以利用的“漏洞”,就是在去旅游之前,可以先向这张卡里汇入一笔欧元(大于计划要取现的金额即可),这样取现的时候就相当于取出了你自己的现金,就没有利息了,屡试不爽。(我单独写了一篇关于这个卡的详细信息的文章)

适合德国学生的信用卡

信用卡最大的一个用处,就是账户内没有余额的情况下也可以消费,但想要得到这种服务,也需要申请者能够证明自己有还款的能力,因为学生一般没有固定收入,申请一般都信用卡可能会有困难。针对留学生人群,我个人推荐3个解决方案:

第1个是Advanzia Bank的Gebührenfrei Master信用卡,它也是我自己大学时代申请到的第一张信用卡。申请门槛几乎是没有的,换句话说就是申请就能拿到。填好一张在线表格,很快卡就来了。不过一开始信用额度或许很低,好在随便用一用、网购或者在超市刷刷卡,信用额度就升上来了。我虽然早就工作了,但现在还保留着这个卡,最主要的原因是,它是完全免费的,没有其他信用卡的各种隐藏费用和弯弯绕。特别本文“出国旅游必备信用卡”章节里面提到的免费外币提现功能,是我最最喜欢的功能。

第2个是没有信用额度的Debit信用卡,比如德国商业银行子公司Comdirect的卡,申请门槛也比较低。

第3个是Prepaid预付费卡。也就是表面上是个信用卡,事实上你需要先向卡内充值才能用。这种卡还适合对行用卡安全性疑虑的朋友(不用的时候不充值,就无法被盗了)。在本文最后的比较工具里,可以获取预付费卡的名单。

5. 夫妻共同账户出现赠与税问题如何解决?

我在《德国夫妻共同账户的赠与税陷阱》里提到,如果夫妻两人使用共同账户,如果一个人名义下的进账比另一个人多,那么就形成了赠与关系,可能会涉及赠与税问题。所以最好是两个人的帐户完全分开。

但是如果只有一个人工作怎么办呢?

解决方案就是可以开设单人账户后给另一个人开具一个Vollmacht全权代理,然后再申请一个子卡就行了。目前我得到的信息是,税务局不会管这种情况,我想是因为它也没法证明得到Vollmacht的人买的东西只是给自己买的吧。

Vollmacht子卡免费的网上银行之一是ING,而且不管是Girocard还是信用卡都是免费的,只要在网银界面登陆后申请Vollmacht即可。

如果是其他银行,就要看清楚费用了,比如Comdirect对子卡的收费还挺高的。

6. 不想用的信用卡应该退掉吗?

我上面说的这些信用卡大部分是免年费的,但如果发现有的信用卡不适合自己,最好是把它退掉,为什么呢?

第1个原因是在德国的信用问题,如果信用卡太多,Schufa分数有可能下降,这对未来申请贷款可能造成影响,所以尽量只持有需要的信用卡。但只要信用卡的数量不太夸张就行,作为一个参考,我自己拥有6张信用卡,Schufa分数依然几乎是满分。

第2个原因是,如果信用卡太多了,难免开始遗忘,比如忘记还款等等,这将产生很多不必要费用。卡的数量少一些可以让我们不丢失全局掌控力。

如何退掉信用卡呢?显然不能直接丢进垃圾桶里,我们需要写信通知发卡行。内容包括卡的信息和持卡人信息,然后说明自己不想要这个卡了就行。

如果你有什么在德国使用和申请信用卡的经验想要分享或者吐槽,或者有什么问题,都可以在本文下面给博主留言。

寻找更多免费信用卡

能读到这里的你一定是和博主一样受够了被银行压榨的日子,对于我们来说,最重要的是能够在免费的情况下得到最好的服务。有些银行之所以还敢与收取手续费,就是靠着它们的信息优势,而使用信用卡对比工具,就是做到”知彼知己“获得信息平等。

博主在本页面中准备的信用卡比较工具,可以对比德国各大银行的信用卡,有几个参数需要根据个人情况调整,以找寻到最划算的条件,特别是免费又有开户奖励的账户(点这里看博主总结的几个有开户奖励的卡)。最后点击表格里的Zum Anbieter直达银行页面。

这个网站上介绍的银行或者券商,有一部分是和我有合作的,如果你通过我的链接注册账户,我有可能拿到一点儿奖励!详细信息我在《新手必读》里有更多介绍。通过我的链接注册和通过官网注册,对你来说不会有任何价格差别,所以为什么不通过我的链接注册账户呢?如果我的文章能给你带来有用的信息,请通过点击我的链接注册账户吧,给我加个鸡腿吧,多谢啦!

如何使用信用卡对比工具

对比工具里有几个参数需要根据你的个人情况进行调整,才能够获得最优化的对比结果,这些参数包括:

Jahresumsatz im Euroland:每年在欧元区内的信用卡消费额。

Jahresumsatz im Nicht-Euroland:每年在欧元区外的信用卡消费额。如果有这个需求,尽量选择任意币种免手续费的卡。

Kartengesellschaft:哪家信用卡联盟。这里主要有Visa、Master和American Express。

Ansehen / Status::卡的等级,比如是否需要是金卡。博主觉得这个对大部分朋友没什么用。毕竟免费才是最重要的。

Zahlungsart: 还款方式。包括下面几种

- Sofortiger Einzug vom Konto 消费后立刻从绑定账户扣款。这个对于需要使用信用卡,但其实不需要信用额的朋友,非常实用。

- Monatliche Rechnung 每月收到账单后还款。这是传统的信用卡还款方式。

- Teilzahlungsfunktion 每次只需还“最低还款额”。它是我眼里的信用卡陷阱了,因为没还完的部分利息高得变态。绝对应该避免的财务行为之一就是Teilzahlung。

- Prepaid 预付费。也就是表面上是个信用卡,但需要先向卡内充值才能用。主要适用于暂时无法申请到信用卡的朋友,以及对行用卡安全性有担心的朋友(不用的时候不充值,就无法被盗了)。

信用卡比较结果详解

Anbieter:银行名称

ZusatzLeistung:提供的特别服务。这里我列举几个比较值得关注的服务

- Dauerhaft gebührenfrei 永久免费

Kartengebühr p.a.:每年的卡费费用。

Gesamtkosten p.a.:这是按照你之前输入的那几个参数计算出来的账户年费。尽量选择费用为0的免费账户!!另外注意有些卡只是第一年免费。

最后点击表格里的Zum Anbieter直达银行页面。

谢谢推荐,另外亚马逊的Amazon Visa卡看上去也不错,现在的新版也免年费了,不过返点不如几年前的老版

确实现在免年费了,主要是我申请的时候给我拒了,连AMEX都不会拒我的,居然被亚马逊拒了,所以比较emo

看表格里面巴克莱的visa信用卡和Advanzia Mastercard GOLD基本完全一致,但是下面却没有展开说,请问这个卡使用起来和Advanzia Mastercard GOLD有什么区别吗?Advanzia Mastercard GOLD用的是master的汇率,那巴克莱是不是就直接使用visa提供的汇率呢?

advanzia比较容易通过申请

-ING: 2 Karten gratis: VISA Card [Debitkarte] und girocard [Debitkarte] gibts dazu.

-American Express: Alle Kreditkarten von American Express sind Charge Karten. Somit können Sie die Blue Card, American Express Card, Gold Card oder auch die Platinum Card als Charge Karte beantragen und nutzen. Die Abrechnung erfolgt einmal im Monat und kann per Überweisung oder Lastschrifteinzug beglichen werden. Zahlen Sie mit Ihrer American Express Karte und sammeln Sie zusätzlich wertvolle Membership Rewards® Punkte, die Sie gegen Prämien eintauschen können.

多谢更正,太棒了